在成都街头巷尾的便利店冰柜里,“酸乐奶”仍是许多本地人早餐桌上的常客。这款由四川菊乐食品股份有限公司(下称“菊乐股份”)推出的含乳饮料,自1990年代末上市以来,已陪伴几代四川消费者成长。凭借对西南市场的深度渗透和稳定的盈利能力,菊乐长期被视为区域性乳企的“优等生”。然而,当这家企业第五次叩响资本市场大门时,其高毛利、低研发、强区域依赖的经营模式,正引发监管与市场的双重审视。

2026年1月13日,北京证券交易所官网显示,菊乐股份IPO审核状态更新为“已问询”。这是该公司自2017年以来第五次冲击A股——此前四次均以撤回或终止告终。此次转战北交所,被市场普遍解读为“退而求其次”的无奈之举。尽管公司2024年实现营收16.41亿元、净利润2.32亿元,净利率达14.1%(数据来源:菊乐股份招股说明书申报稿,2025年6月版),但这份看似稳健的财报背后,隐藏着产品结构单一、省外扩张乏力、内控历史瑕疵等一系列深层风险。

“酸乐奶”撑起半壁江山,区域护城河难越

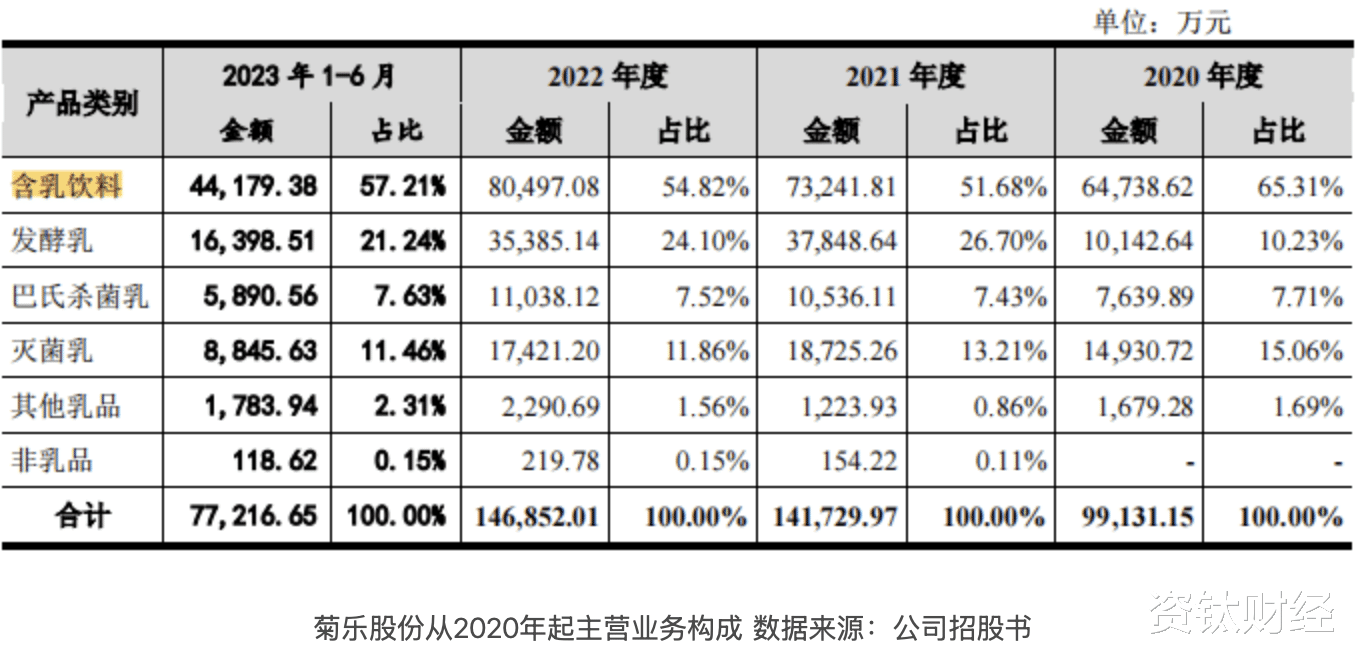

菊乐的核心竞争力,几乎完全系于“酸乐奶”这一单品。据招股书披露,2024年,公司含乳饮料收入占总营收比重接近60%,其中“酸乐奶”在成都市调配型含乳饮料细分市场占有率高达54.6%。该数据源自第三方机构华信咨询于2025年3月出具的《市场地位认证报告》,并作为招股书信息披露依据。

然而,这种高度集中的产品结构也构成显著短板。中国乳制品工业协会数据显示,近年来全国含乳饮料市场规模增速持续放缓,2023年同比仅增长2.1%,远低于低温鲜奶(+12.3%)和功能性酸奶(+18.7%)等新兴品类。菊乐却未在高成长赛道形成有效布局。相比之下,同为区域龙头的新乳业(002946.SZ)通过并购整合,已在全国布局15个核心城市,并将低温产品收入占比提升至62.1%(2023年年报)。

更值得警惕的是,菊乐的市场版图仍被牢牢锁定在四川。2024年,公司来自四川省的收入占比达76.3%,其中成都市贡献超六成。尽管2020年收购黑龙江惠丰乳品试图打开东北市场,但招股书显示,惠丰2024年营收仅1.32亿元,且连续三年亏损,省外战略几近停滞。

“菊乐是一个典型的‘川字号’品牌,它的成功建立在对本地口味、渠道和文化的精准把握上,”一位长期跟踪乳制品行业的券商分析师指出,“但这也成了它的天花板——走出四川,它什么都不是。”

高毛利背后的疑云:经销真实性与突击专利引监管关注

菊乐股份的财务表现中,最引人注目的是其异常高的毛利率。2024年,公司综合毛利率达33.5%,显著高于行业平均水平(约27%)。公司在招股书中解释称,这源于“含乳饮料产品结构及经销模式差异”。

但北交所在首轮问询函中直指关键问题:部分经销商成立时间短、注册资本低,甚至存在注销后仍发生交易的情形。例如,青岛中孚嘉瑞商贸有限公司旗下两家关联经销商——青岛优品汇商贸有限公司、青岛悦享食品有限公司,均于2023年11月注销,但在2022至2023年间合计向菊乐采购超3000万元。此外,多家经销商法定代表人曾为菊乐前员工,引发市场对“体外循环”或“虚增收入”的质疑。

与此同时,公司在创新投入上的薄弱亦遭诟病。2022至2024年,菊乐研发费用率分别为0.4%、0.3%、0.34%,三年累计研发投入仅1619万元。为满足北交所对“创新属性”的审核要求,公司于2024年10月至2025年1月集中申请并获授权6项发明专利。国家知识产权局公开信息显示,相关专利如“一种含乳饮料稳定剂配方”确于该时段授权。这一“突击式”专利布局,被业内视为应对监管的权宜之计。

“北交所明确要求发行人具备持续创新能力,”一位投行人士表示,“仅靠工艺微调获得的专利,很难支撑‘专精特新’的定位。”

内控旧疾未愈,治理结构再受考验

菊乐的IPO之路屡屡受阻,与其历史内控缺陷密切相关。2020年,证监会四川监管局出具警示函(〔2020〕12号),指出菊乐眉山分公司出纳在2014至2019年间挪用资金9578万元,而公司长达五年未发现异常。更严重的是,公司曾通过个人银行账户收取废品销售款、供应商返利等非经营性资金,并用于节日慰问、商务接待等支出。

尽管公司在后续整改中声称“已建立完善内控制度”,但北交所仍在问询中要求其说明是否存在“商业贿赂、利益输送或资金回流实控人”的情形。值得注意的是,2024年公司销售费用激增至8818万元,占营收比重高达53.7%,较2022年翻近一倍,用途透明度存疑。

治理结构方面,创始人童恩文于2025年9月去世后,其美籍女婿高朝晖接任董事长兼法定代表人。高虽拥有IBM、波士顿咨询等国际企业履历,但非乳业出身,且外籍身份在民族品牌语境下易引发公众疑虑。目前,童氏家族通过直接持股(26.51%)与菊乐集团间接持股(45.87%)合计控制72.38%表决权,股权高度集中,中小股东话语权有限。

为上市而上市?资本逻辑下的可持续性质疑

菊乐此番拟募资5.59亿元,主要用于温江生产基地扩建及营销网络升级。但北交所质疑:公司现有产能利用率仅为68.2%(2024年数据),在此背景下新建产线是否必要?营销升级计划亦缺乏充分的市场需求论证。

“一个年营收不到20亿的企业,连续五年冲刺IPO,背后是否有强烈的套现动机?”上述分析师坦言,“如果不能证明募投项目的真实需求和未来回报,就容易陷入‘为上市而上市’的陷阱。”

事实上,菊乐并非缺乏现金流。2024年,公司经营活动现金流净额达2.87亿元,账上货币资金充足。有观点认为,上市更多是为了提升估值、便利股权退出,而非真正解决发展瓶颈。

区域成功不应掩盖转型紧迫性

不可否认,菊乐在西南市场的深耕值得肯定。其对本地消费习惯的把握、稳定的盈利能力和深厚的群众基础,构成了真实的品牌资产。然而,在乳制品行业加速整合、消费升级持续深化的背景下,固守“酸乐奶+四川市场”的旧模式,已难以支撑长期增长。

资本市场不是终点,而是对企业治理、创新与可持续性的全面检验。若菊乐无法真正回应监管对其财务真实性、内控有效性及商业模式前瞻性的质疑,即便此次IPO侥幸过关,也难逃“上市即巅峰”的命运。对于这家年近花甲的区域乳企而言,真正的挑战,从来不是能否敲钟,而是能否走出舒适区,完成从“地方记忆”到“现代企业”的蜕变。(资钛出品)