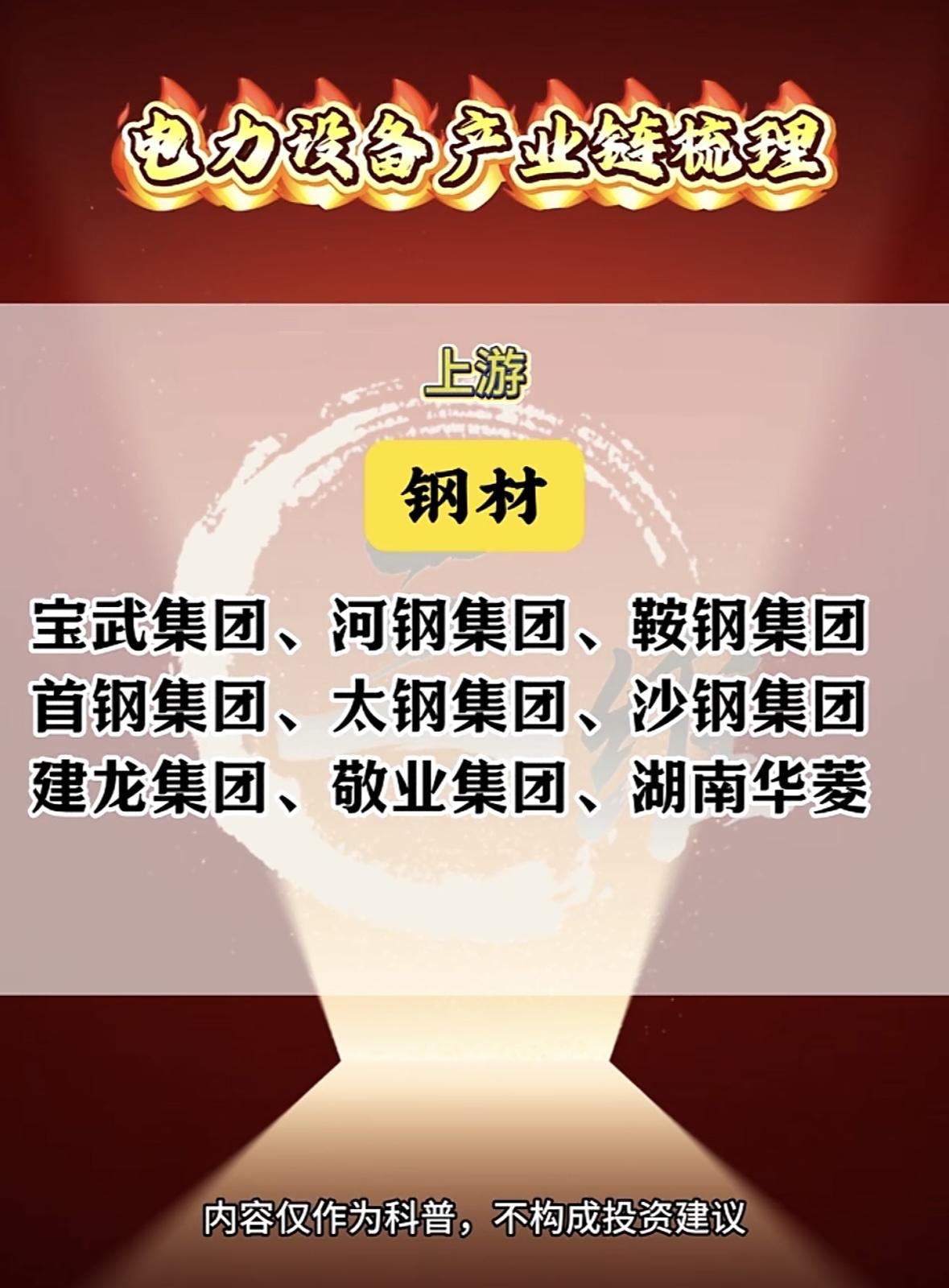

算力的尽头是电力,电力的尽头是资源 很多人聊电力的未来,说的无非是风电光伏、储能、特高压,却忽略了一个最朴素、最根本的底层逻辑:电力不是凭空产生的,它只是能源的转化形态。 所有能大规模、低成本、稳定转化为电力的核心原料,全是资源。 先看电力行业的基本盘,从来没离开过资源。 2024 年,全球化石燃料发电占比仍高达 61%,其中煤炭贡献了 36%,天然气占了 22%,二者都是全球流通、定价透明、供需影响全球的核心资源。 哪怕是核电,铀也是标准的战略资源,全球铀矿高度集中在少数国家,供给格局天然偏紧。 即使新能源发电的占比持续提升,电力建设依然离不开资源。 新能源的“燃料端”虽然不要钱,但“设备端”却是用资源实打实堆砌出来的,每一度绿电背后,都是海量矿产在支撑。 给大家一组数据: 1GW 光伏电站,需要消耗约 2.8 万吨工业硅、5500 吨电解铜、1.2 万吨铝材; 1GW 陆上风电,需要 7 万吨钢材、3500 吨铜; 1GWh 磷酸铁锂储能电站,需要约 600 吨碳酸锂、1500 吨电解铜。 这些资源,没有一个能靠技术凭空变出来,全靠从地底下挖。 资源的供给刚性,叠加长期需求扩张,直接决定了电力发展会有真实的成本天花板,也决定了资源价格的长期支撑。 去年的有色大牛市,本质上就是这个逻辑在定价: 需求端靠算力、新能源、电网建设不断拉动, 供给端却受限于矿山投资周期长、环保约束强、产能扩张缓慢, 供需错配一旦形成,行情就很难短期结束。 人类所有的技术进步,只是更有效率地利用资源,但底层资源的约束一直没变过。 科技越发展,对电力需求越大;电力越扩张,对资源的依赖就越深。 对资源供应链的掌控力度,是一个国家的核心竞争力,也是投资上胜率极高、确定性极强的一个方向。 看懂这条“算力—电力—资源”的传导链,就抓住了未来几年最硬核的主线之一。 国电电力(SH600795) 京能电力(SH600578) 长江电力(SH600900)