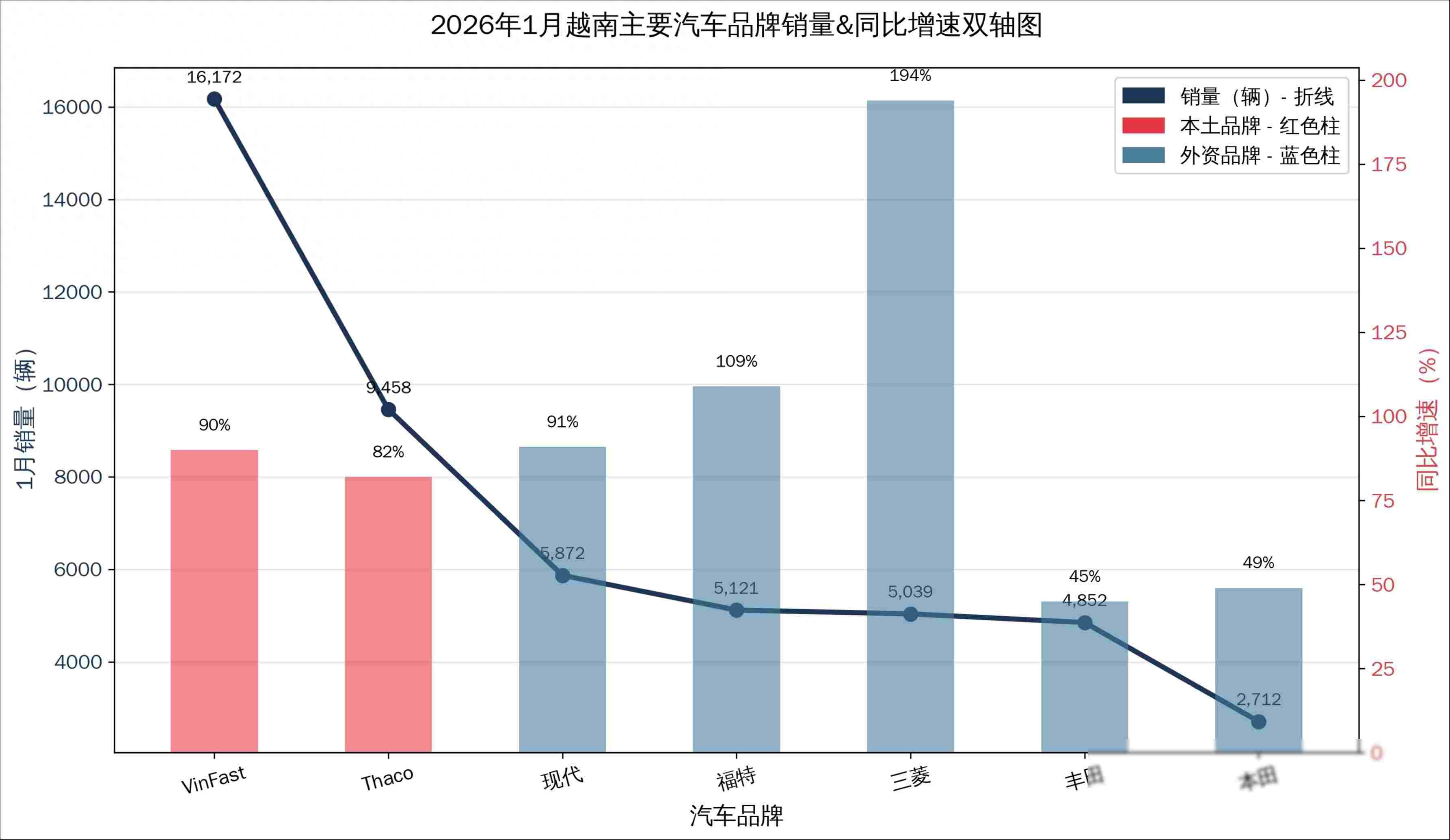

2026年1月,越南新车卖了快3万辆,比去年同一时期多出九成,但这个数字有点虚,因为去年12月大家抢着买车冲业绩,提前用掉了一部分需求,所以和上个月比起来实际降了三成,卖得最好的是越南自己的品牌VinFast,占了将近三分之一的市场,Thaco和现代跟在后面,有意思的是丰田、福特、三菱这些老牌子也都跟着涨了,福特甚至销量翻倍,这说明不是哪一家在动,是整个市场被政策推着往前走。

税收政策成了主要推动力,买纯电车不用交注册税,这个优惠会持续到2027年2月,但燃油车还得交10%到12%的税,所以进口车数量一下子增长了110%,中国品牌占了44.3%,商用车里中国产品更是超过58%,越南自己造不出那么多车,只能靠进口来补上缺口,中国车便宜又是电动的,自然成为首选,但这波增长能不能持续还是个问题,等到补贴减少、本地产能跟上,可能会出现突然放缓的情况。

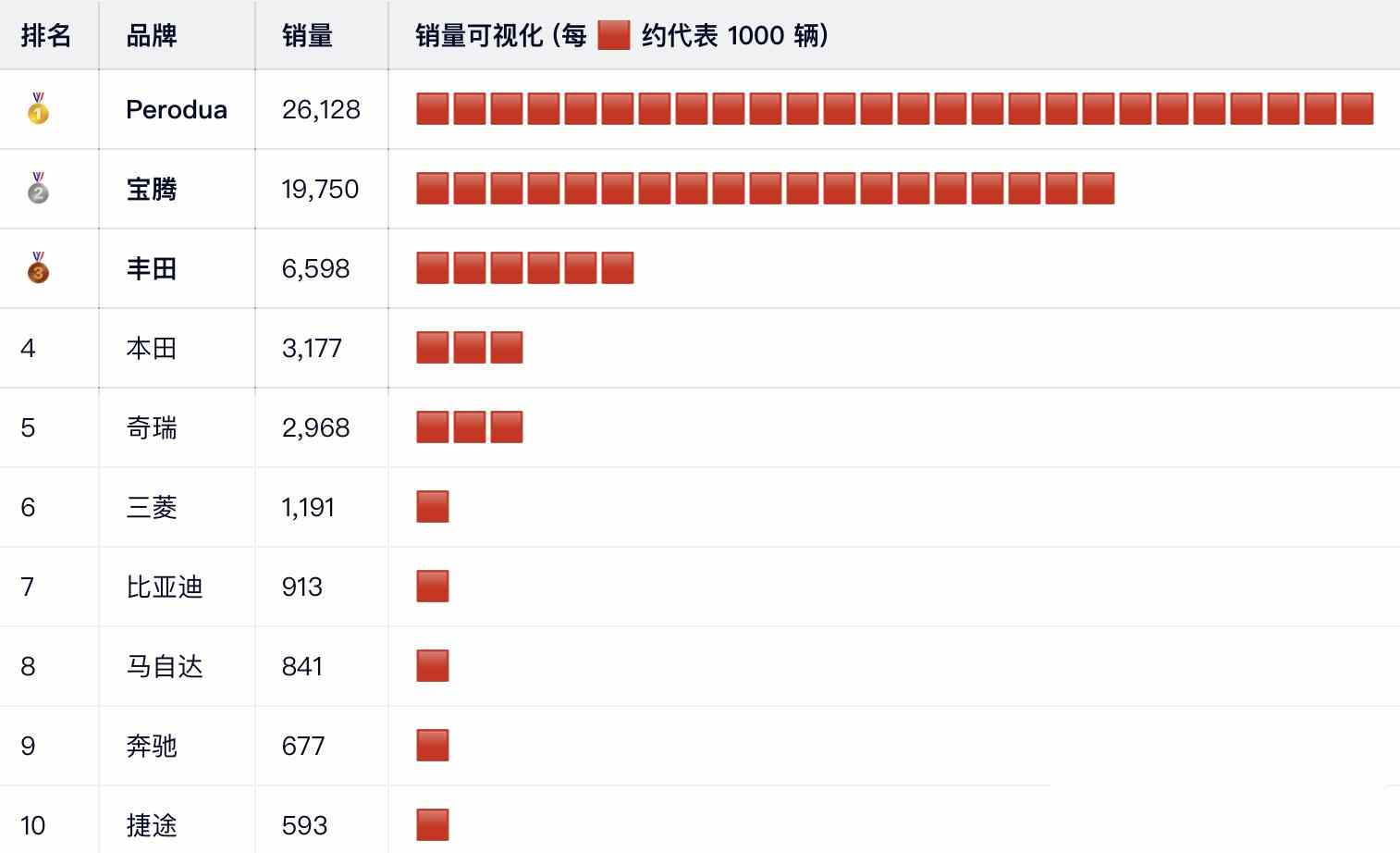

马来西亚那边的汽车市场情况跟其他地方不太一样,1月份卖了6万多辆车,比去年同期多出快三成,不过跟上个月比起来也掉了将近三成,这情况和越南差不多,都是年底冲销量以后正常的回调,表现最突出的是宝腾这个牌子,它卖了接近2万辆,创下15年来的最高纪录,主要靠Saga和S70 MC1这两款车带动销量,更关键的是它的纯电车型e.MAS 5,卖了3276辆,比比亚迪的913辆多出三倍以上,直接成了当地纯电车的销售冠军。

很多人都没注意到这个隐藏的线索,中国车企没有直接挂自己的牌子,而是通过ODM模式给宝腾做代工,连产品定义也参与进去,表面上是马来西亚品牌在开拓市场,实际上是中国技术在背后输出,本土电动车Perodua QV-E反而卖得不好,定价偏高还搞电池租赁,消费者不太接受,市场渗透率已经达到9.2%,比去年预期的还要高一些,这说明电动化真的在推进,不只是喊口号。

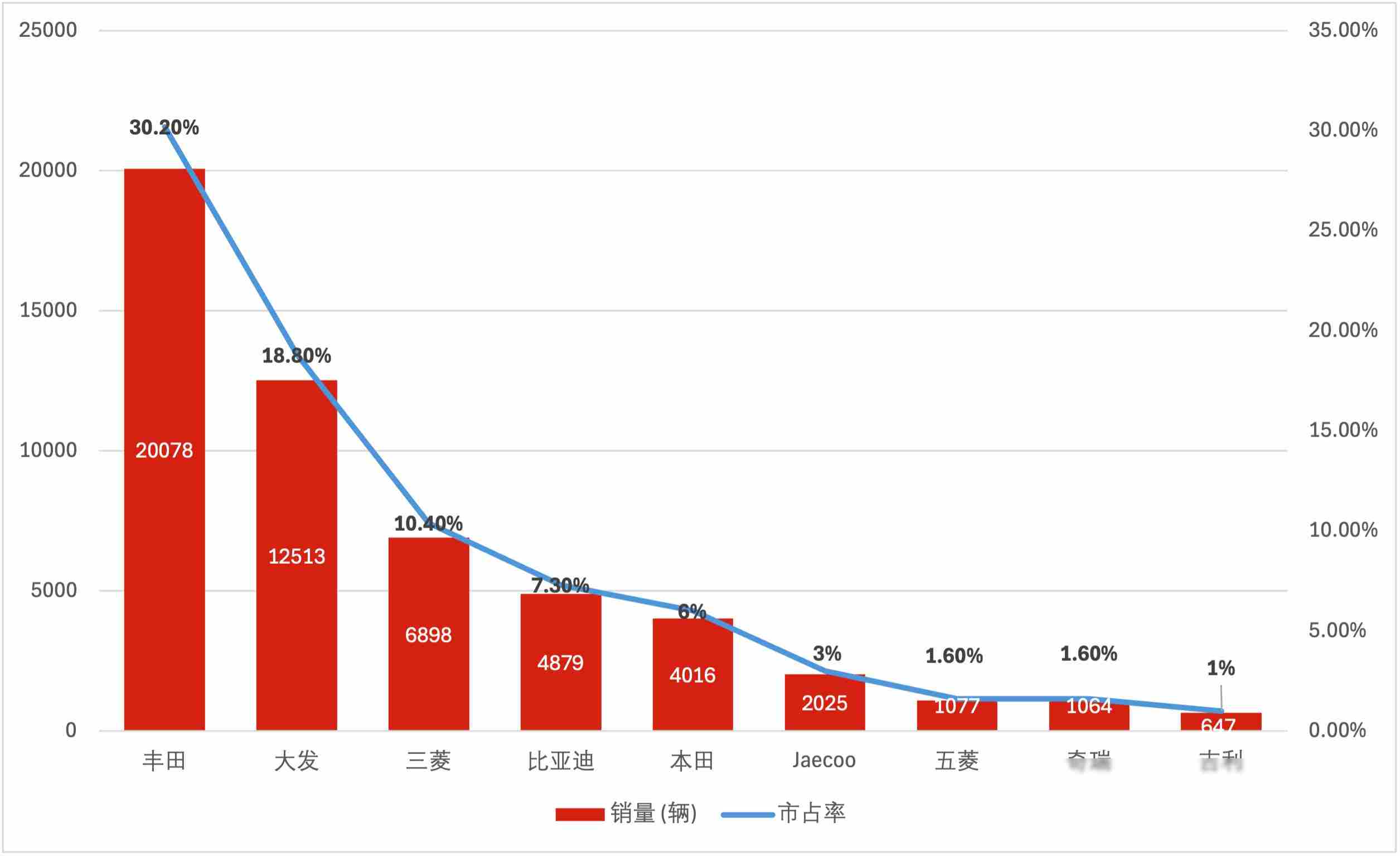

印尼市场现在还是日本车占着多数,1月份卖出六万六千辆,增长不算太多,但丰田、大发、三菱和本田这四家加起来占了超过七成的份额,中国品牌里比亚迪冲到第四位,卖了4879辆,占到市场的百分之七点三,是当前表现最好的一个,转折在于政策变化,2024年给的进口免税优惠到2025年底就要结束,比亚迪苏横工厂刚投入生产,一年能造十五万辆车,长安、吉利、小鹏和iCar这些品牌也开始做CKD组装,哪家能在政策窗口关闭前把工厂建好,哪家就能拿到新的税收优惠,这场卡位战已经从“能不能进市场”变成了“能不能留下来”。

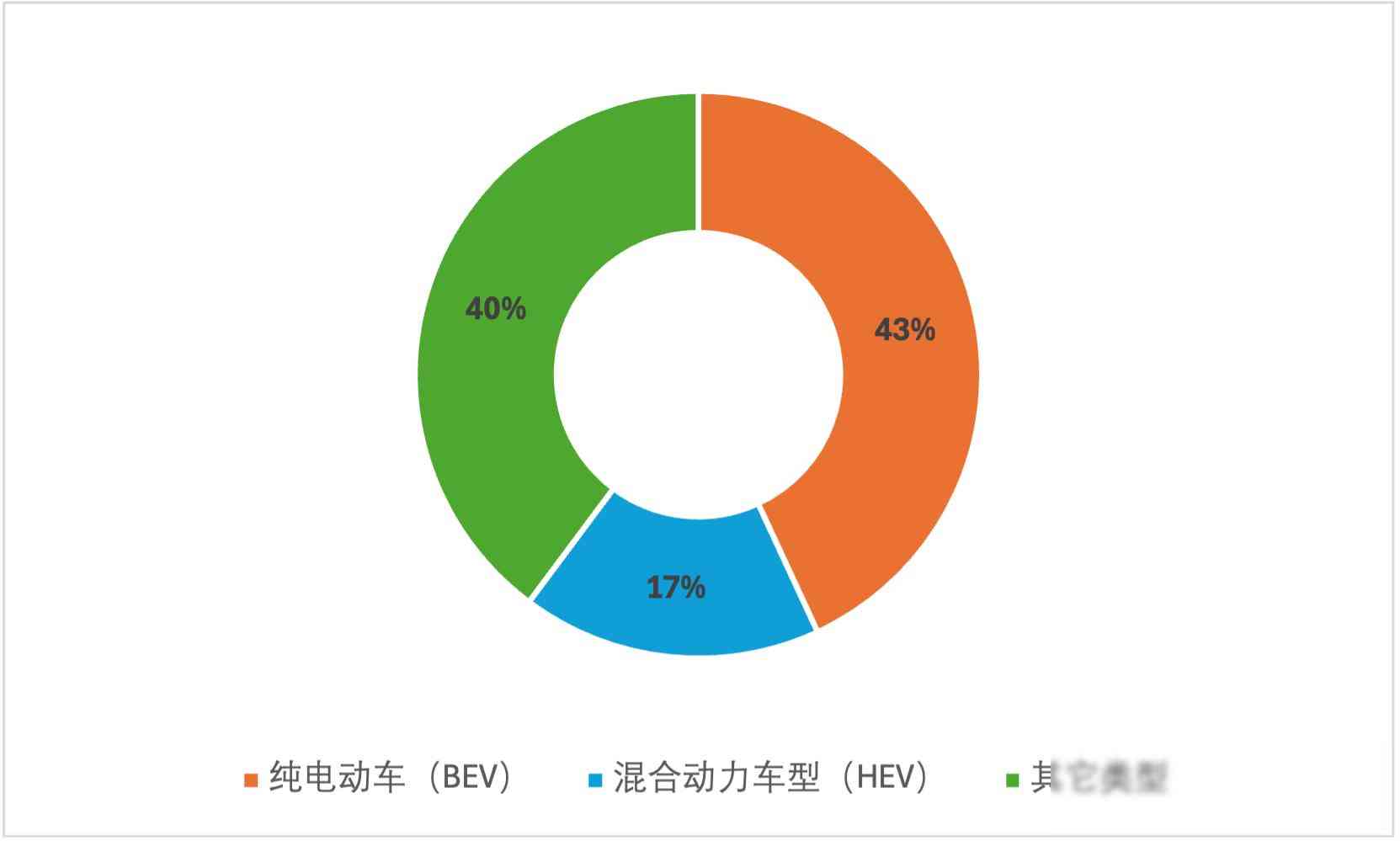

泰国市场表现最突出,1月份新车销量冲到7.4万辆,比之前增长54%,纯电动车卖了3.2万辆,翻了超过三倍,电动车在整个市场中占到四成以上,连越南整个汽车市场的月销量都被泰国单月电动车数量超过,JAECOO 5车型卖出6806辆,成为第一名,比亚迪海豚、ATTO 3和MG4/EV包揽前四名,中国品牌在前五名里占了四个席位,传统上作为支柱的皮卡销量却下滑5.5%,说明整个市场结构确实在发生变化。

这波销量增长主要依靠2025年底前的补贴末班车效应,大家赶在政策结束前下单,但补贴结束后要靠什么维持,没人能保证,四个国家的路径很明确:越南通过进口加短期政策推动,马来西亚采用中国制造加本地品牌的方式,印尼先进口再建厂,泰国则是集体抢搭末班车,日系车企现在动作慢了些,电动平台还没铺开,供应链也不如中国灵活,渠道优势正逐渐被削弱,中国车企的角色多样,在越南和泰国做进口商,在马来西亚当技术提供方,在印尼和泰国又成为投资者,他们不只是卖车,而是根据各地规则灵活调整策略。

评论列表