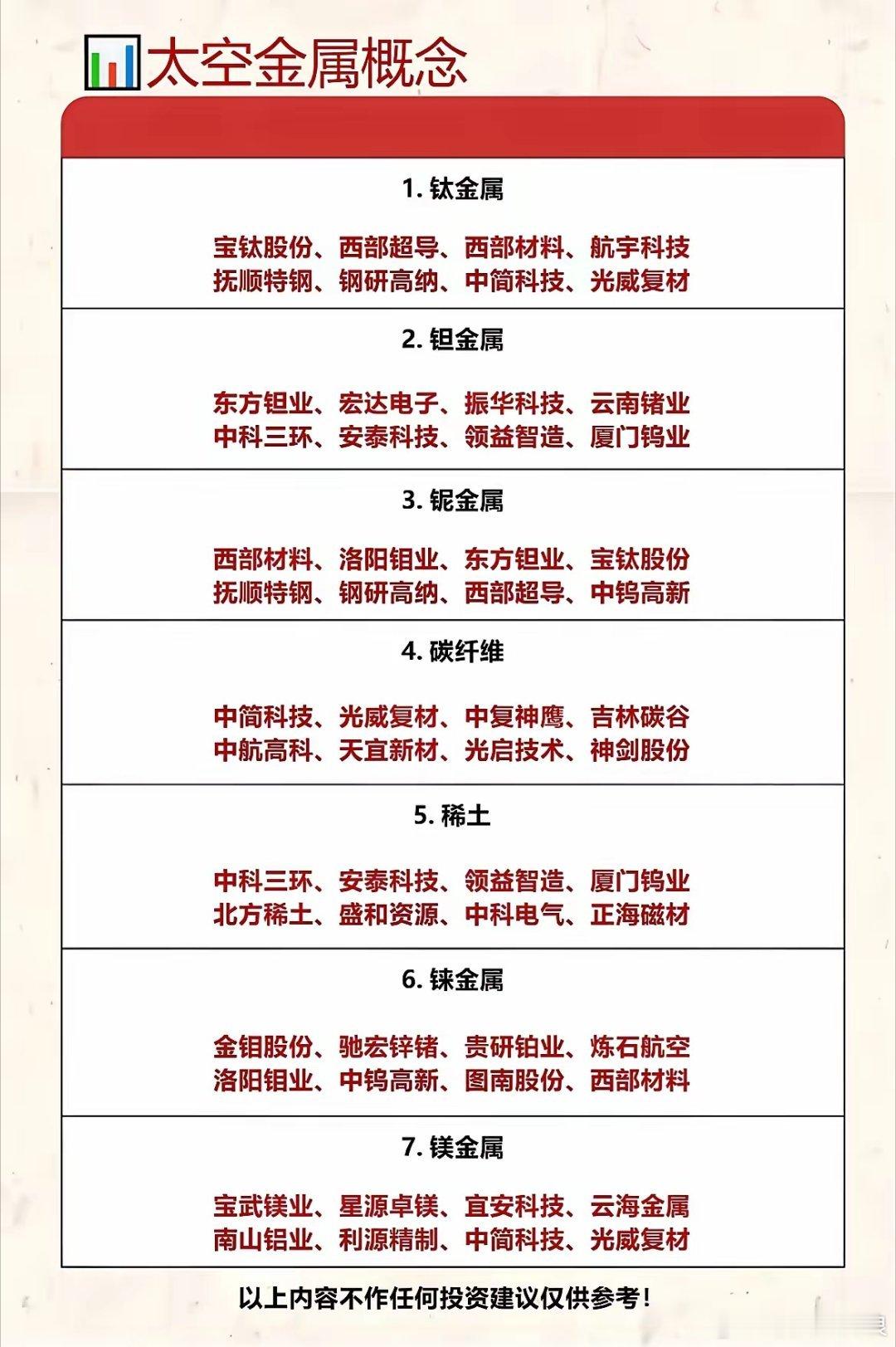

航天驭星启动IPO辅导!商业航天迎来长期配置黄金赛道

一、核心事件:航天驭星冲刺IPO,行业上市潮开启

航天驭星是国内首家商业化航天测运控、航天器在轨运营综合服务商,2026年5月28日签约辅导机构,6月5日完成IPO辅导备案。

1. 资本加持:成立十年累计10余轮融资,近半年落地D/D+/D++轮融资,累计募资近20亿元,半数融资集中在2025年,机构资金持续加码中游测控赛道。

2. 行业信号:国内十余家商业航天企业进入辅导/申报阶段,科创板将商业航天列为战略新兴产业,开通审核绿色通道,一级市场退出渠道打通。

3. 全球催化:SpaceX上市大涨,万亿估值打开太空产业想象空间,国内商业航天进入价值重估周期。

二、产业链三层细分,各环节配置逻辑清晰

1. 上游:火箭、卫星制造(产能成长标的)

民营可回收火箭迭代降本,小卫星流水线量产,卫星组网放量带来持续订单;核心优势为产能、稳定发射履约能力。

2. 中游:测运控、地面站、在轨服务(高壁垒稳健赛道,航天驭星核心赛道)

海量低轨卫星密集入轨,地面测控、在轨运维成为刚性刚需;行业壁垒高、现金流稳定,属于攻防兼备配置方向。

航天驭星核心优势:自研产品自研率超90%,授权专利151项,自建全球地面站网络;国内民企首颗搭载柔性机械臂试验卫星成功入轨,完成太空燃料加注、抵近观测等试验,补齐高端在轨服务短板。

机械臂技术打开三大高毛利增量:老旧卫星延寿加注、太空轨道碎片清理、在轨组装维修,商业模式从一次性订单转为长期订阅运维,盈利质量大幅提升。

3. 下游:卫星应用(高弹性成长标的)

遥感、海洋监测、农林普查、应急防灾、卫星物联网、低空通信等场景持续落地,商业化变现速度快,估值弹性充足。

三、技术全面突破,行业摆脱故事化炒作

1. 中游运维:在轨机械臂、分布式全球地面站实现自主可控,跳出低端同质化价格竞争;

2. 上游制造:民营火箭回收常态化、卫星批量生产、航天元器件国产替代持续推进;

3. 产业循环:卫星制造—发射—测控运维—行业应用形成完整正向循环,技术转化为订单与毛利率,支撑长期估值溢价。

四、政策+需求双轮驱动,行业空间持续扩容

政策支撑

商业航天写入政府工作报告、十五五航天强国规划,纳入国家空间基建布局;北京、上海、深圳、武汉等多地出台专项补贴、产业园扶持、税收优惠,构建完整产业配套生态。

市场需求

2026年被定为商业航天规模化量产元年;2025年国内市场规模2.83万亿元,2026年有望达3.5万亿元。

下游千行百业需求持续释放:国土测绘、防汛防火、远洋监控、油气巡检、智慧农业、智慧城市等应用落地,应用收益反哺上游制造与发射,形成内生增长闭环。

五、行业机遇与风险

核心机遇

1. IPO提速,行业头部企业集中上市,板块行情持续催化;

2. 低轨星座大规模组网,中游测运控、在轨服务需求长期爆发;

3. 太空运维、碎片清理等新增高附加值业务打开成长天花板;

4. 国内完整工业体系+庞大本土应用市场,走出差异化发展路线。

潜在风险

行业研发投入高、项目周期长,短期试错成本高;部分下游应用商业化仍需培育,细分领域阶段性竞争加剧。

长期投资逻辑

短期:大额融资、技术突破、IPO提速持续催化板块行情,行业份额向头部集中;

中长期:卫星互联网规模化组网、在轨商业服务普及、航天数据赋能实体经济,行业估值体系重构,全产业链涌现具备长期重仓价值的优质标的。

以上信息仅供参考,不构成投资建议。