前一篇文章《AI缺电引爆燃气轮机 订单排到2029年!十大零部件供应商实锤供应海外》我们提到由于AI缺电,直接带动对燃气轮机的需求,通用电气的燃气轮机订单更是直接排到2029年。

这也进一步说明了对AI对电力的需求有多大。

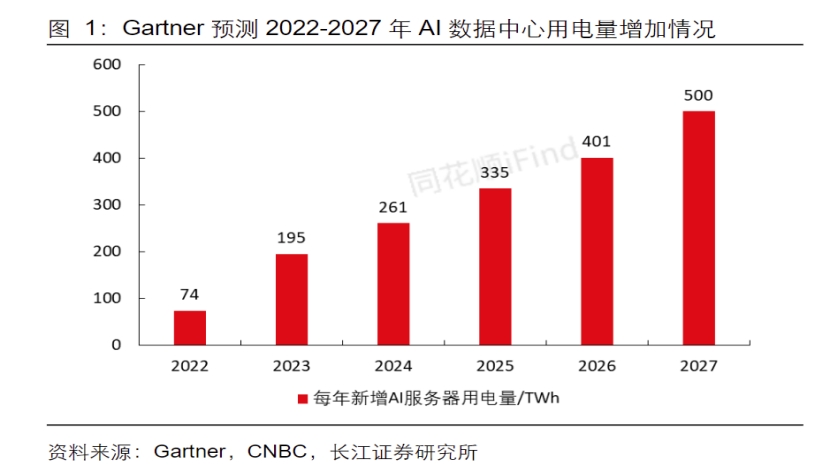

Gartner预测,未来两年数据中心的用电量预计将增长高达160%,到2027年,数据中心运行新增AI优化服务器所需的用电量将达到每年500太瓦时(TWh),是2023年新增用电量2.6倍。

值得注意的是,这距离ChatGPT出来仅仅4年,表明AI对电力需求呈指数级的增长。根据McKinsey和BloomEnergy预测,美国2025~2030年将新投运55GW数据中心,以满足AI日益增长的数据需求。

因此,AI对电力的需求光靠燃气轮机发发电速度难以跟不上对电力需求的增长。这就要需要其他电力的补充,以满足日益增长AI对电力的需求。

而AI数据中心越来越倾向于采用就地供电方案,SOFC(固体氧化物燃料电池)则成为当前最佳的选择。SOFC可实现模块化交付,50MW系统交付周期在90天以内,100MW系统交付周期在120天以内,相较于燃气轮机3年以上交付周期,可以满足数据中心对于电力供应的迫切需求。

在成本方面,目前SOFC发电平准化能源成本(LCOE)为65.9$/MWh,接近燃气发电的64.55$/MWh。全球SOFC巨头BloomEnergy每年保持两位数降本幅度,规模效应下成本有望进一步降低。全球SOFC进入加速扩产阶段:BloomEnergy累计出货1.5GW,其中超400MW用于数据中心,现有产能1GW,计划2026年底扩至2GW。

SOFC巨头BloomEnergy业绩远超预期也进一步佐证了SOFC进入加速发展中。数据显示,公司25Q3收入5.19亿美金,同比+57%,大幅超出bbg预期4.27亿美金。

根据行业预测显示,2027年全球SOFC市场规模将达700亿元,未来三五年内有望突破2300亿元,数据中心应用占比将从当前1.1%快速跃升,每1GW部署对应100-200亿元市场空间。

这将给SOFC产业链公司带来前所未有的机遇。

从产业链角度来看,SOFC燃料电池上游材料(粉体材料、陶瓷材料、单电池)、中游电堆与辅助系统、下游系统集成与应用三大环节。

中信证券表示,看好海外数据中心建设这一确定性投资主线,SOFC凭借其高能量转换效率、快速部署以及低碳潜力高度匹配数据中心用电特征,有望实现需求快速增长,并带动上下游企业业绩释放。

因此,海外SOFC燃料电池加速扩产讲给国内产业链公司带来历史性机遇。

经过深度梳理和挖掘,目前国内在SOFC燃料电池有布局的公司每个环节的绝对龙头,将充分受益海外加速扩产带来的机遇。现在梳理出来供大家参考学习。

特别声明:本内容严格限定于学术研究、研讨范畴使用,不构成、亦不隐含任何投资建议、投资引导及投资承诺,请勿作为投资依据。

第一家:振华股份

核心亮点:公司是全球规模最大的铬盐和维生素K3生产企业,A股唯一家以铬化学品为主业的上市公司,铬广泛应用于燃气轮机、飞机发动机,武器,火箭等产昂的耐高温和耐磨部件。

SOFC燃料电池:SOFC燃料电池由电极、电解质、连接体构成,铬是核心材料。截至2024年末,公司拥有约15万吨/年的重铬酸钠设计产能,2024年实现铬盐序列产品(折重铬酸钠)产量约26万吨年。将充分受益于全球SOFC燃料电池加速扩建带来的增量。

第二家:三环集团

核心亮点:公司是电子材料龙头

SOFC燃料电池:公司开展50kW电堆模组的定型与耐久性验证;生产销售SOFC核心零部件隔膜板,已成为全球SOFC电解质隔膜、SOFC单电池的主要供应商,已通过美国能源部认证。将充分受益于全球SOFC燃料电池加速扩建带来的增量。

业绩表现:2025年前三季度,公司实现营收65.08亿元,同比+20.96%;归母净利润19.59亿元,同比+22.16%。机构预测,全年净利润27.30亿元,同比增长24.62%。

第三家:壹石通

核心亮点:公司是全球锂电池用勃姆石最大供应商,主要供货宁德时代、璞泰来等公司,已布局Low-a球形氧化铝芯片封装材料。

SOFC燃料电池:公司已布局 SOFC/SOEC,掌握从粉体、电解质膜片到电堆组装的全链条工艺。首个示范工程项目的第一个8kW级SOFC系统已完成安装,正在做系统调试优化。将充分受益于全球SOFC燃料电池加速扩建带来的增量。

第四家:佛燃能源

核心亮点:公司是华南区域燃气龙头,积极拓展光伏、氢能等业务。

SOFC燃料电池:公司是国内 SOFC 系统集成商,与 Bloom 合作开发工商业储能 +数据中心混合供电方案,开展SOFC系统样机开发与首期300kW SOFC热电联供系统示范应用建设工作。将充分受益于全球SOFC燃料电池加速扩建带来的增量。

业绩表现:2025年前三季度营业总收入235.01亿元,同增5.38%;归母净利润4.90亿元,同增6.07%。机构预测,全年归母净利润超9亿元,同比增长8.91%。

第五家:潍柴动力

核心亮点:公司是我国内燃机龙头,牵头我国燃料电池产业化重大专项

SOFC燃料电池:公司的SOFC系统已交付陕西燃气、国家电投,持续推进SOFC商业落地,入股CeresPower。随着数据中心开始大规模应用SOFC,有望给公司带来第二增长曲线。

业绩表现:2025年前三季度,实现营收1705.7亿元,同比+5.3%,实现归母净利润88.8亿元,同比+5.7%。机构预测,全年净利润126亿元,同比增长11%。

第六家:大洋电机

核心亮点:公司是市占率全球领先的建筑通风及家居电器电机厂商,国内技术和规模领先的新能源汽车动力总成系统独立供应商。

SOFC燃料电池:在互动平台上表示,目前公司联合国内技术领先的科研院校积极开展金属支撑固体氧化物电池(MS-SOC)关键原材料、单电池、电堆、系统等领域的研发,已实现金属-陶瓷界面的稳定结合,掌握单电池全流程自主生产技术,目前正在积极推进工艺放大及系统适配工作。

业绩表现:公司2025年前三季度实现营收91.8亿元,同比+3.8%;实现归母净利润8.4亿元,同比+25.9%。机构预测,全年净利润11.42亿元,同比增长28.67%。

第七家:雄韬股份

核心亮点:全球最大的蓄电池生产企业之一

SOFC燃料电池:2025年成功中标中广核SOFC测试服务项目,标志着公司从传统氢燃料电池切入SOFC检测认证领域,打开新的业务增长点。

第八家:东睦股份

核心亮点:公司是国内粉末冶金机械零件行业龙头企业

SOFC燃料电池:通过参股氢邦科技(源自中科院宁波材料所),布局SOFC电堆核心设计与研发,卡位产业链最核心技术环节。目前已掌握SOFC连接板制备的核心技术,已出电堆样品并小批量生产。将充分受益于全球SOFC燃料电池加速扩建带来的增量。

业绩表现:2025年前三季度公司总营收44.17亿元,同比增长22.32;归母净利润4.15亿元,同比增长50.1%。机构预测,全年净利润5.62亿元,同比增长41.64%。

第九家:顺络电子

核心亮点:公司是国内电感行业龙头

SOFC燃料电池:公司通过控股子公司信柏陶瓷与臻泰能源合作成立柏泰公司进入固体氧化物电池(SOC,包括SOFC与SOEC等)及相关行业领域。子公司将专注于新型高温燃料电池技术所用的复合功能陶瓷片的研发、生产和销售,与友商的SOFC隔膜板并非同类型产品。公司与浙江臻泰能源合资,主要希望能双方能优势互补,互相汲取对方长处,打通固体氧化物电池产业链上下游,促进行业良性健康发展。

业绩表现:2025年前三季度实现营业总收入50.32亿元,同比增长19.95%;归母净利润7.69亿元,同比增长23.23%。机构预测,全年归母净利润10.73亿元,同比增长28.97%。

第十家:新奥股份

核心亮点:公司是国内具有创新力和竞争力的天然气上游供应商

SOFC燃料电池:公司依托自身拥有的丰富天然气资源,瞄准固体氧化物燃料电池(SOFC)这一国内技术短板,牵头负责的科技部国家重点研发计划《固体氧化物燃料(SOFC)电池热电联供关键技术研究》取得中期阶段性突破, 2022 年完成了8kw SOFC原理样机的技术开发、建造和性能测试。

业绩表现:2025年前三季度公司营收958.56亿元,同比减少2.91%;归母净利润34.26亿元,同比减少1.87%。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。