小米反超问界,比亚迪出口首超国内,车市“倒春寒”里谁在裸泳?

2026年2月的中国车市,交出了一份寒气逼人的成绩单。在已公布数据的10家主流车企中,销量环比“腰斩”竟成普遍现象。然

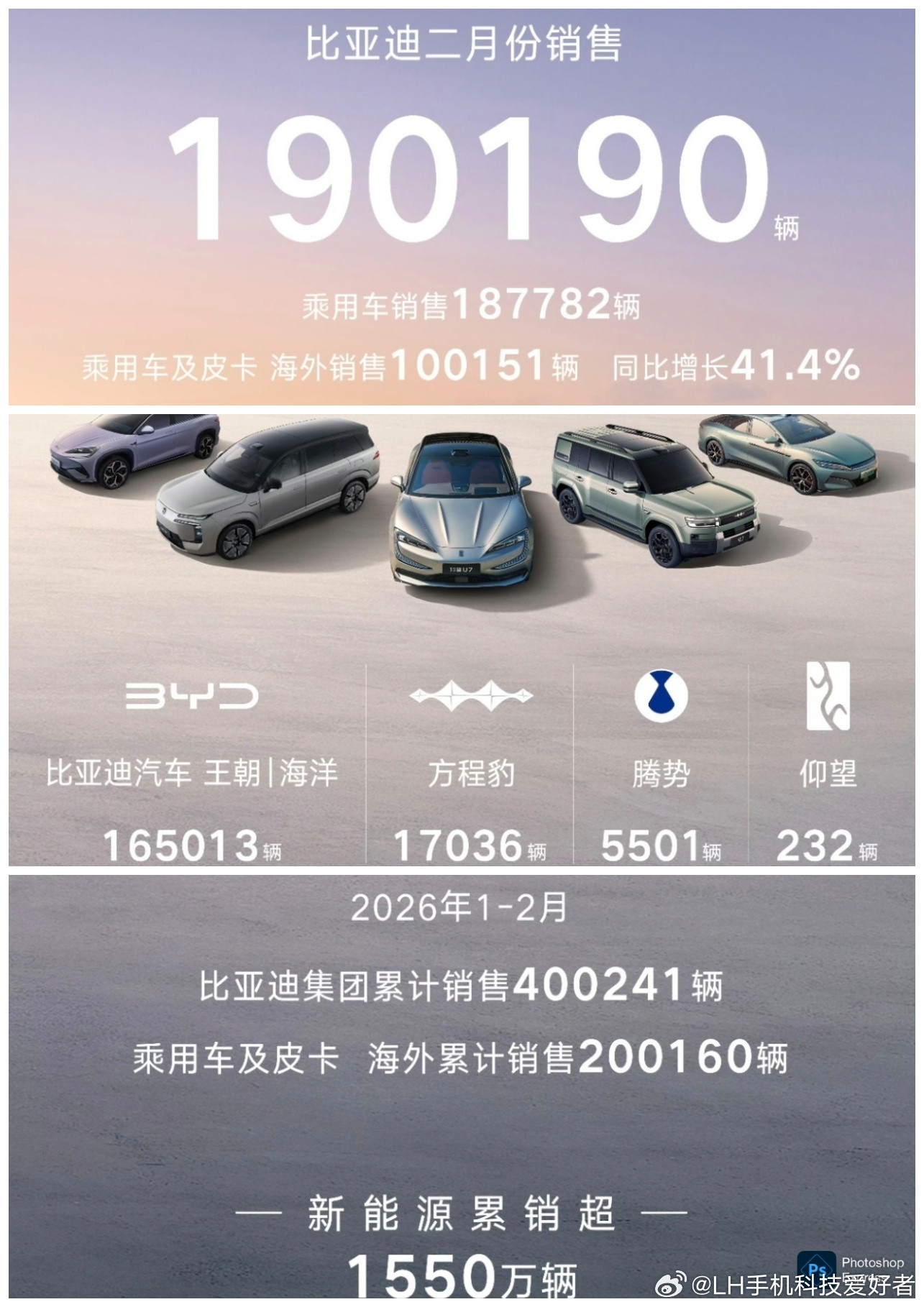

2026年2月的中国车市,交出了一份寒气逼人的成绩单。在已公布数据的10家主流车企中,销量环比“腰斩”竟成普遍现象。然而,在一片跌声中,暗流汹涌的格局重构已然上演:小米以超2万辆的交付量,再次反超问界(约1.8万辆);理想汽车稳扎稳打,以2.64万辆重回新势力月销前二;而最震撼的一幕来自比亚迪——其单月出口量首次突破10万辆,历史性地超过了国内销量。当“内卷”的主战场悄然向海外转移,当新势力的排位赛在淡季中重新洗牌,这场“倒春寒”揭示的,远不止是春节假期的短暂休憩。

先聚焦新势力阵营这场“无声的厮杀”。小米在仅靠YU7一款车支撑的情况下,交付量仍站稳2万辆以上,证明了其品牌号召力和单品爆款能力的恐怖。而问界环比“腰斩”至约1.8万辆,则暴露出在M9等车型热度周期性回落后,产品矩阵持续拉动力的考验。理想凭借i6等车型的订单释放,成为头部中环比跌幅最小(-5%)的“稳定器”,显示出其用户基本盘的牢固。零跑虽以2.81万辆守住榜首,但距其百万年销目标相距甚远,压力巨大。蔚来集团同比大增58%看似亮眼,但增长几乎完全由“降价促销”的ES8独力支撑,子品牌乐道与萤火虫的颓势,揭示了其“主品牌下沉”策略对内部品牌的挤压风险。小鹏同比“腰斩”则凸显了产品迭代期的阵痛。

比新势力排位更值得深究的,是主导车市的“三重压力”逻辑。首先是时间剪刀差:春节长假有效产销时间仅半月,叠加去年底冲量透支需求,形成天然低谷。其次是政策与市场的博弈:2026年购置税补贴退坡,提前释放了部分购车需求;而年后BBA等传统豪牌带头“掀桌子”降价,与比亚迪、特斯拉领衔的“超长期低息”金融战交织,让消费者陷入“等等看”的观望迷局。最深层的则是技术周期与产品空窗:多数车企主力车型处于生命周期末端或改款前夕,而北京车展前夕的“新车蓄力期”,导致市场暂时缺乏强劲的新爆点刺激。一位行业分析师指出:“2月的普跌不是衰退信号,而是激烈竞争前的‘深呼吸’。所有车企都在为三四月密集的新车上市和营销战役储备弹药,淡季的数据,恰恰是检验各家企业体系抗风险能力和品牌韧性的试金石。”