2026年开年,吉利连续两个月超越比亚迪,夺得中国汽车销量冠军!个人觉得3月比亚迪将反超爆发!

3月初,各家车企2月销量陆续公布,中国汽车市场的头部竞争格局出现了一个颇具信号意义的变化:吉利连续第二个月在销量上超过比亚迪。

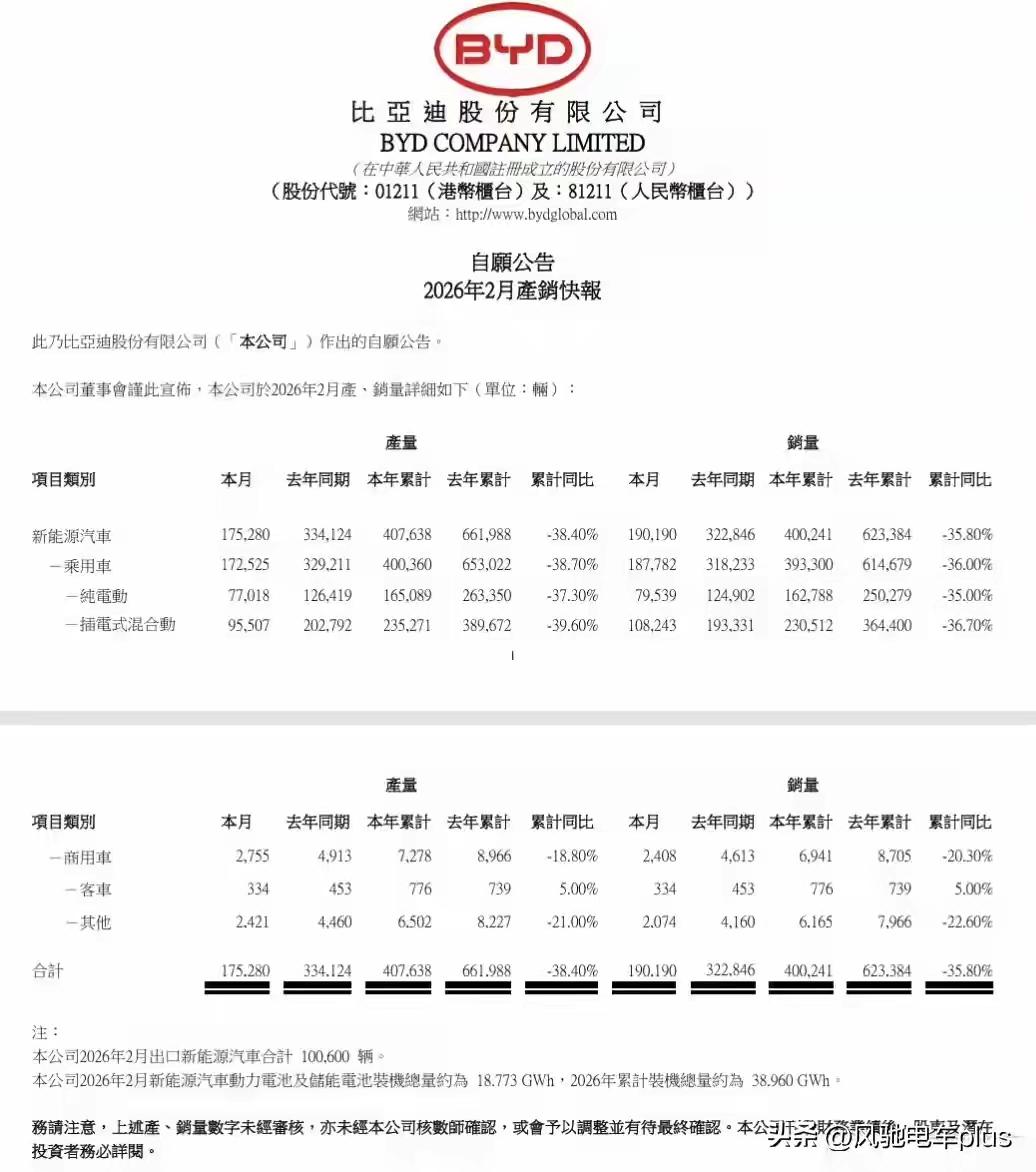

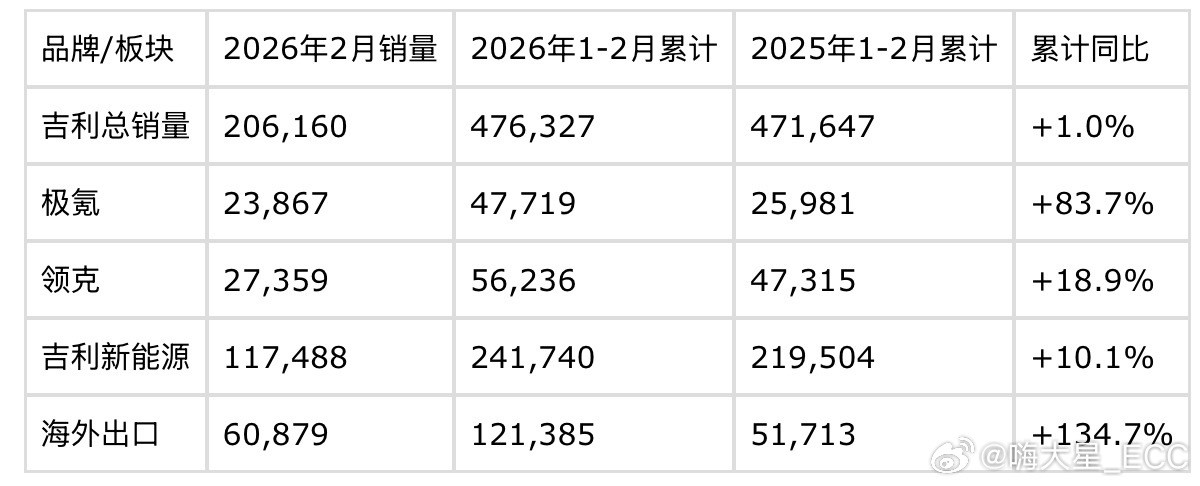

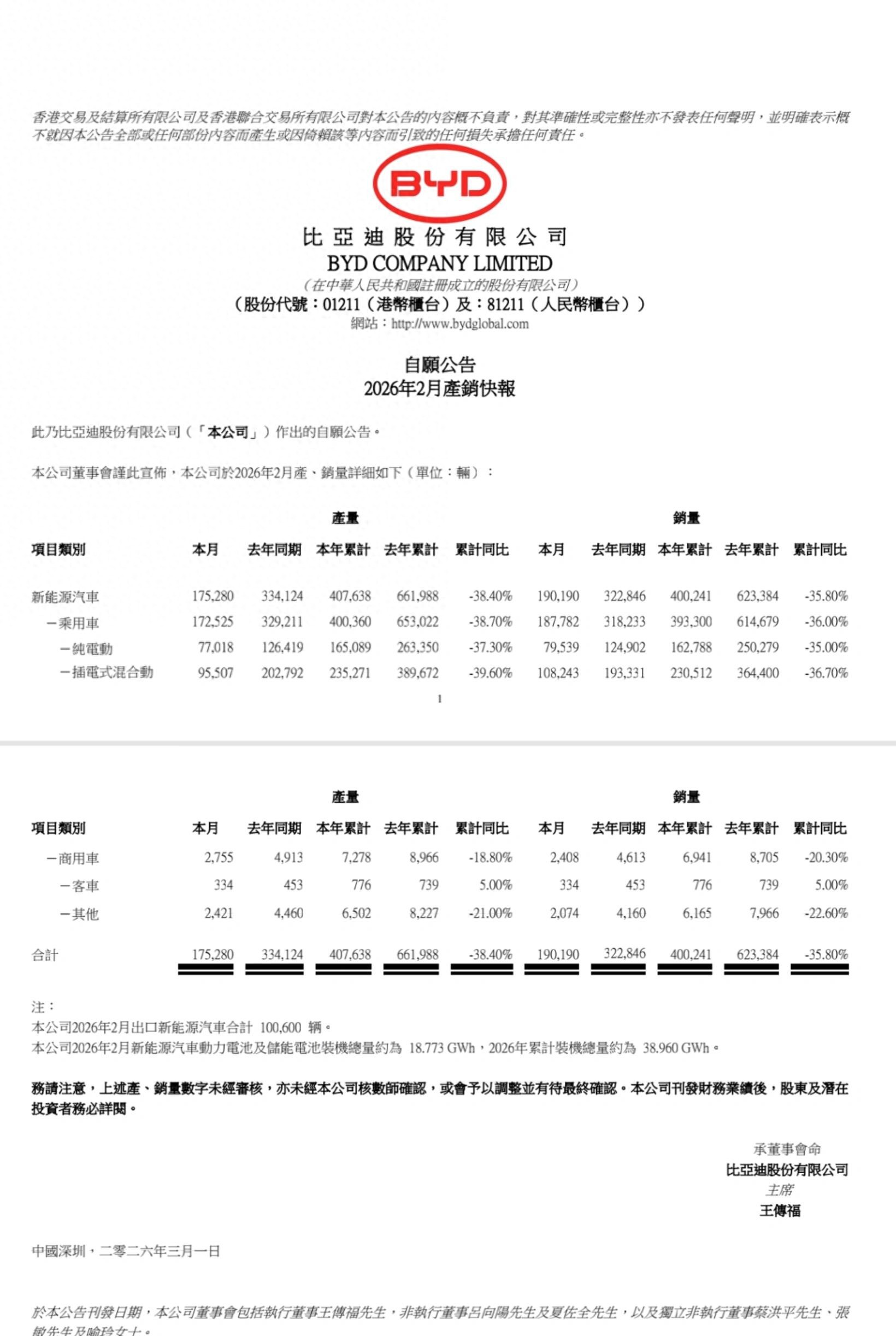

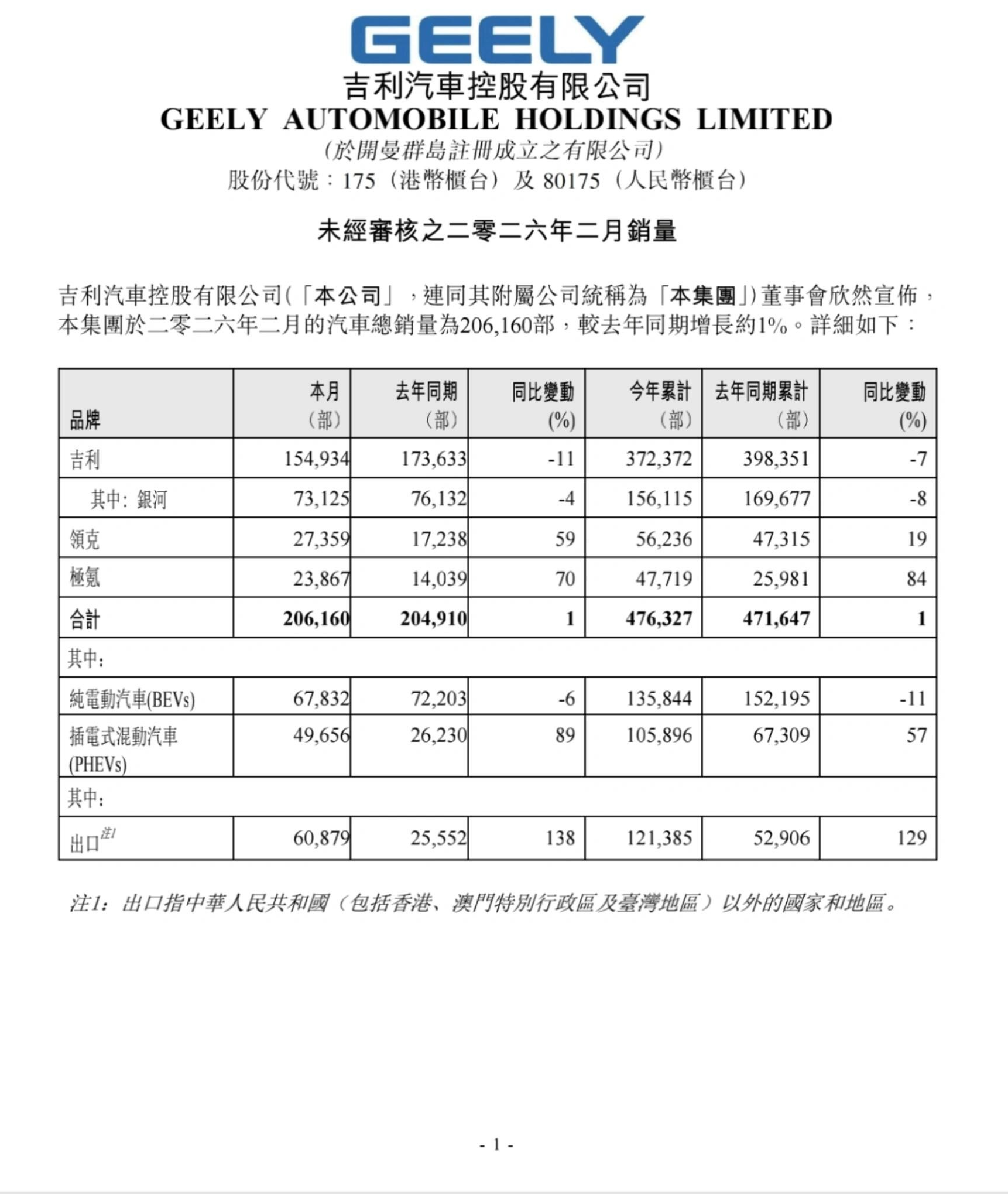

数据显示,2026年2月吉利汽车销量约20.6万辆,同比增长约1%;1–2月累计47.6万辆,同比保持正增长。而比亚迪2月销量19.02万辆,同比下降41%,前两月累计约40万辆,同比下降35.8%。

这意味着,在长期被视为“自主新能源绝对王者”的比亚迪,短期内已经被吉利实现阶段性反超。

但如果只看单月排名,很容易误判趋势。真正值得分析的是:这次反超背后的结构性变化。

比亚迪下滑:周期因素与竞争挤压叠加2月历来是车市淡季,春节假期对产销节奏影响显著。今年春节更长,行业整体销量普遍波动。但比亚迪的跌幅明显高于行业均值,说明不只是季节性因素。

公开分析指出,比亚迪国内销量2月出现大幅下滑,而海外保持增长,这种“内冷外热”的结构变化,是被竞争加剧挤压的典型表现。

从市场端看,比亚迪当前正处于产品换代与技术切换期:

老款主力车型生命周期末段

新一轮技术与车型密集上市前夕

经销渠道库存调整

这种阶段性“销量回调”,在车企周期中并不罕见。

比亚迪2月销量并非失速,而是典型的产品周期低点。

吉利上升:路线“比亚迪化”正在兑现吉利这两年最大的变化,不是单一车型爆款,而是体系打法变化。

如果对比两家战略路径,会发现一个很有意思的现象:

吉利正在复制比亚迪早期成功路径,而且车型也复制对标:

1. 多品牌矩阵

银河、领克、极氪分别覆盖主流新能源、运动高端、纯电高端

2. 混动+纯电双线推进

银河主打插混,与比亚迪DM体系高度重合

3. 海外扩张提速

2月吉利出口同比暴涨138%,海外成为增长引擎

4. 技术叙事强化

电混、架构、智能化持续迭代

换句话说:

吉利正在走比亚迪曾经证明有效的路线。

而这套路线,本质上就是“规模化新能源转型”。

从结果看,确实奏效——

银河品牌已成为吉利销量核心来源。

银河体系的成功,本质来自精准对标比亚迪。

业内分析指出,吉利新能源产品策略是

“在比亚迪验证过的市场中,以更高配置或更低价格再精耕”。

典型案例非常清晰:

银河E5 → 对标元PLUS

星愿 → 对标海鸥/海豚

星舰7 → 对标宋Pro

星耀8 → 对标汉DM-i

甚至业内直言:

吉利新能源崛起,很大程度来自“摸着比亚迪过河”。

什么值得买

这不是贬义,而是产业追赶常态。

真正的变化:自主双强格局正在形成过去几年,中国新能源市场基本呈现:

> 比亚迪独大 + 其他车企追赶

而现在正在演变为:

> 比亚迪 vs 吉利 双头竞争

这是中国车市格局的一次重要转折。

原因有三:

1. 新能源规模进入寡头阶段

头部集中度持续提升,中小品牌生存空间收缩

2. 技术差距收敛

电池、电驱、混动技术不再只有一家领先

3. 产品线全面重叠

两家从A0级到C级、从插混到纯电全面对位

未来几年,中国新能源的核心竞争,很可能就是这两家之间的体系竞争。

为什么我判断比亚迪3月大概率反超?尽管2月落后,但我认为3月格局会反转,理由很清晰:

① 新车密集上市窗口

行业普遍预期比亚迪将在3月发布多项技术与车型更新。

而中国车市有一个规律:

新车发布月 ≈ 销量爆发月

② 渠道补库周期

2月通常是经销商去库存阶段

3月是补库启动阶段

比亚迪渠道规模更大,对销量弹性影响更明显。

③ 比亚迪海外仍在增长

2月海外出口超10万辆,同比增长约41%。

说明其全球需求并未下降,国内下滑更多是周期性。

反超只是阶段,竞争才是趋势2月吉利再次超过比亚迪,是一个重要信号,但不是格局终局。

从行业逻辑看:

✔ 吉利上升是真趋势

✔ 比亚迪回调是周期

✔ 双强竞争是未来

如果用一句话总结当前车市:

中国新能源已进入“比亚迪与吉利双核时代”。