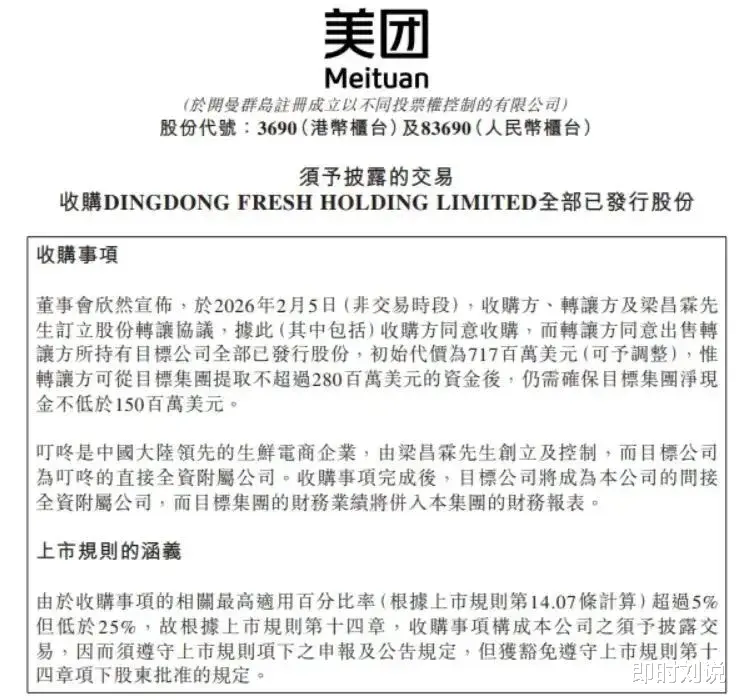

就在刚刚, 美团已就全资收购叮咚买菜达成最终协议。 2月5日,美团于香港联交所发布公告,将以约7.17亿美元的初始对价,

就在刚刚, 美团已就全资收购叮咚买菜达成最终协议。 2月5日,美团于香港联交所发布公告,将以约7.17亿美元的初始对价,完成对叮咚买菜中国业务100%股权的收购。

公告显示,叮咚买菜海外业务不在本次交易范围内,将在交割前完成剥离。交易过渡期内,叮咚买菜将按照交易前的模式继续经营。截至发稿,叮咚买菜市值6.94亿美元。

而就在前一天,小红书已经有人发布过这一消息,不过因为并非官方渠道,很快就400了,如今权威媒体报道,再次反转的可能性并不大。实际上, 叮咚买菜的被收购传闻 早在年前就已经就已经有了 ,此前市场多次流传京东集团有意收购,以强化其即时零售业务的链路。彼时,市场分析认为,京东的仓配物流体系与叮咚买菜的前置仓网络结合,能在生鲜品类上形成协同,也能配合七鲜前置仓的加速扩张。最终买家成为美团,不仅让很多投资者诧异,也让大部分即时零售从业者感到诧异,不过具体分析美团收购叮咚买菜的初衷,其实和京东也差不多。其 核心是围绕即时零售战略的攻防兼备布局,旨在补齐生鲜供应链短板、巩固华东市场壁垒、强化“30 分钟万物到家” 生态。

从进攻维度看,叮咚买菜拥有超1000 个成熟前置仓、700 多万月活用户及连续 7 个季度盈利的健康财务状况,其在华东市场的区域性统治力(苏浙沪 GMV 持续增长)和精细化生鲜供应链能力(尤其在水产、预制菜等高毛利品类),正是美团长期以来的短板 —— 美团长于履约网络(600 万骑手)和流量运营,却在 “货” 的层面依赖第三方货源,收购后可快速获取叮咚深耕上游的产地直采、冷链仓储及品控体系,实现履约与供应链的 “降维打击”,大幅提升单仓效率并降低损耗成本。从防御角度,美团此举锁死了京东、抖音等竞争对手的潜在合作可能,避免长三角这一即时零售主战场的防线被撕开,同时将前置仓网络规模翻倍,与小象超市形成互补,进一步拉开与盒马、朴朴等对手的差距。此外,双方理念高度契合(叮咚的 “四好” 理念与美团使命一致),可通过用户画像共享、顺路配送优化等方式实现流量与履约的协同,加速 “万物到家” 战略落地,巩固本地生活服务龙头地位。

加上,叮咚买菜与其主要竞对朴朴超市、小象超市、盒马鲜生、京东七鲜而言,是最早实现盈利的生鲜类仓店企业,对于目前处于严密防守一侧的美团而言,在平台侧无法阻挡淘宝闪购誓夺“绝对的市场第一”的决心,唯有曲线救国,在自营一侧发力,如今拿下叮咚买菜的美团,一举超越山姆自营前置仓,成为自营前置仓第一的纯在。

也正是因为收购叮咚买菜补齐了生鲜供应链、前置仓精细化运营与华东市场壁垒的核心短板,让美团即时零售的“货” 与 “场” 完成闭环匹配,此前因投入高、盈利慢、模式探索而广受诟病的美团自营小象超市、松鼠便利店等业态,如今彻底摆脱试错标签,反向成为美团在即时零售大战中筑牢防线的最佳防守武器,更成为其抵御 淘宝闪购、京东以及未开其他 对手 们的集体 冲击、在即时零售平台侧持续占据主导地位的核心法宝。这些自营业态既能与叮咚前置仓形成“生鲜 + 标品” 的仓店互补,又能复用美团 600 万骑手履约网络与 AI 数字化调度体系,兼顾品控自主、履约效率与成本控制,构建起平台无法替代的差异化壁垒,牢牢守住即时零售核心阵地。

其实,即时零售大战从一开打之处,基本的战役模型就已经写好,首轮战役是心智战,通过备受争议的补贴战或者说是“内卷战”抢占客户心智,二轮战役是供给战,解决供需错配的问题 ,将优质的供给提升上来,三轮战役是基建站, 目的 是行业从 流量补贴竞争 转向 重资产 + 技术驱动 的底层基础设施竞赛,核心是搭建难以复制的履约与供给底座,锁定市场主导权。本质是,美团收购叮咚买菜就是二轮供给战的一个关键策略。不过这并不能解决美团目前所有的问题,但起码给美团寻求转型提供了一次机会。或许如今的美团不再执着于市场份额的绝对第一,毕竟争一时之快,可能失去整片森林。