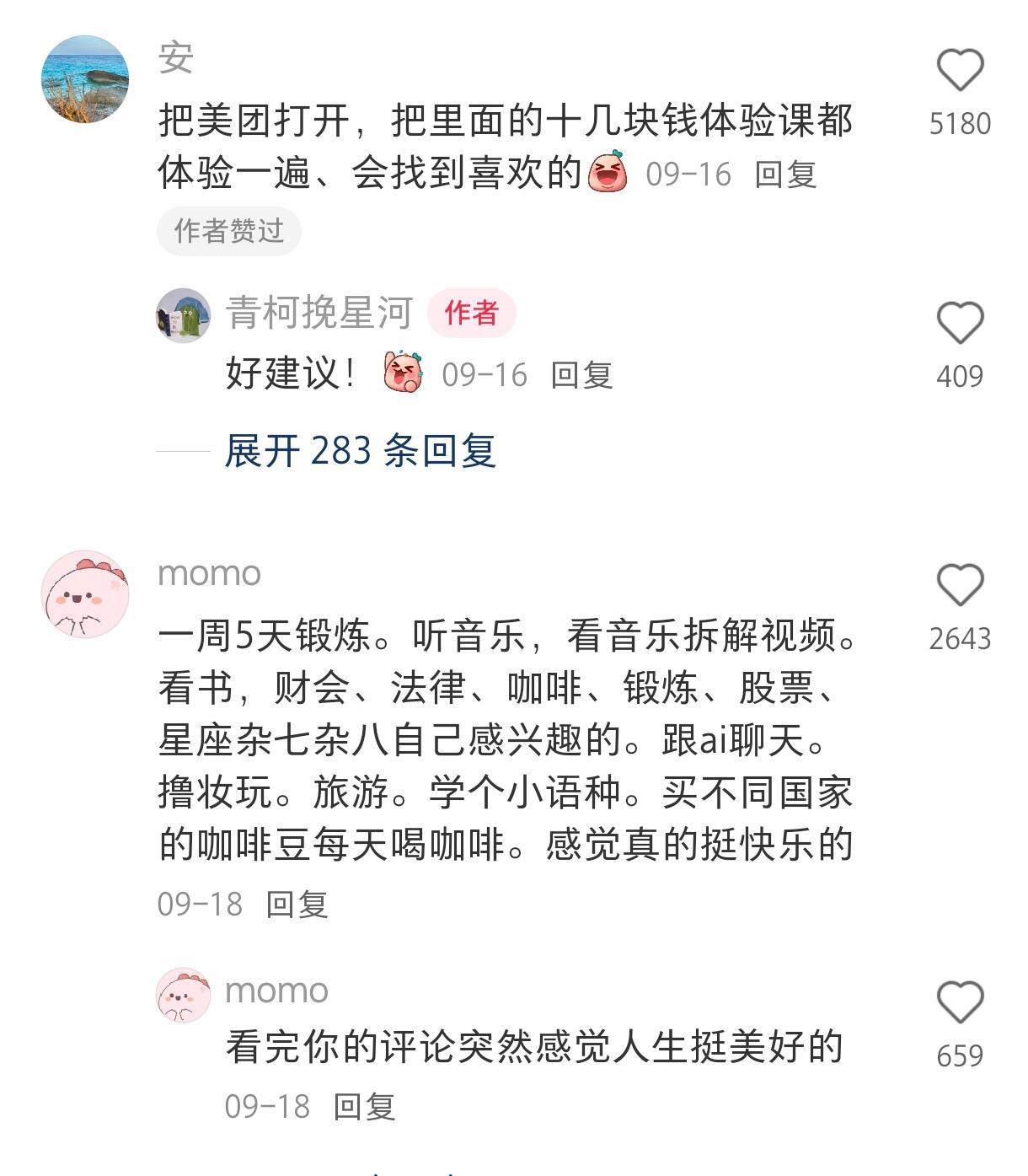

标签: 美团

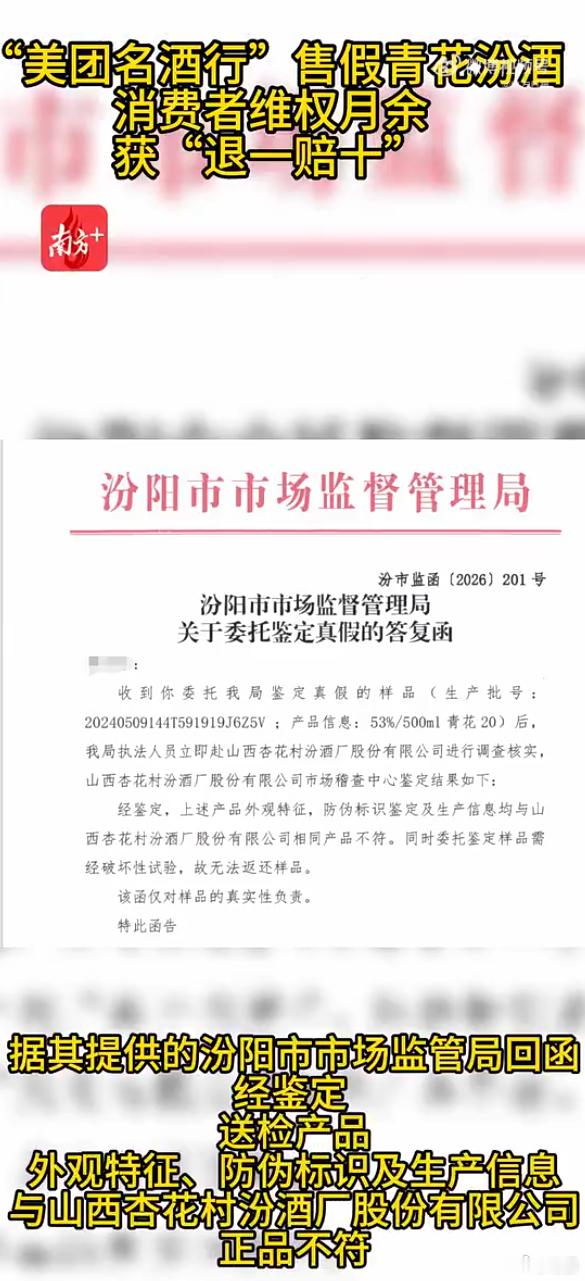

官方鉴定证实美团名酒行售卖假酒仅凭肉眼存证不够硬,拿到属地市监+品牌方双重鉴定

官方鉴定证实美团名酒行售卖假酒仅凭肉眼存证不够硬,拿到属地市监+品牌方双重鉴定报告才是维权关键,此案完整展现了买到假酒标准维权流程。在美团买到假酒获退一赔十

这四家公司号称“神奇四侠”:“不摊本”还来钱快1,携程:它名下没有一家酒店,没

这四家公司号称“神奇四侠”:“不摊本”还来钱快1,携程:它名下没有一家酒店,没有一架飞机、一列火车,整个旅游行业、酒店的价却是它说了算2,美团:没有一家餐厅,没有一个厨师,却决定了成千上万家餐馆的生死。它自己不生产一碗饭菜,却决定了谁家的饭菜能被端上桌3,滴滴:它没有一辆车,没有一个司机,却定义了整个出行行业的标准:没有车却能调度车,不提供运输服务却能定义服务标准4,拼多多:它没有一家工厂,没有一条生产线,却能让数亿消费者在它的平台上买买买其实,它们才是消费者和商家之间那个最大的“中间商”和“中介”:净手不入面盆却能赚的盆满钵满

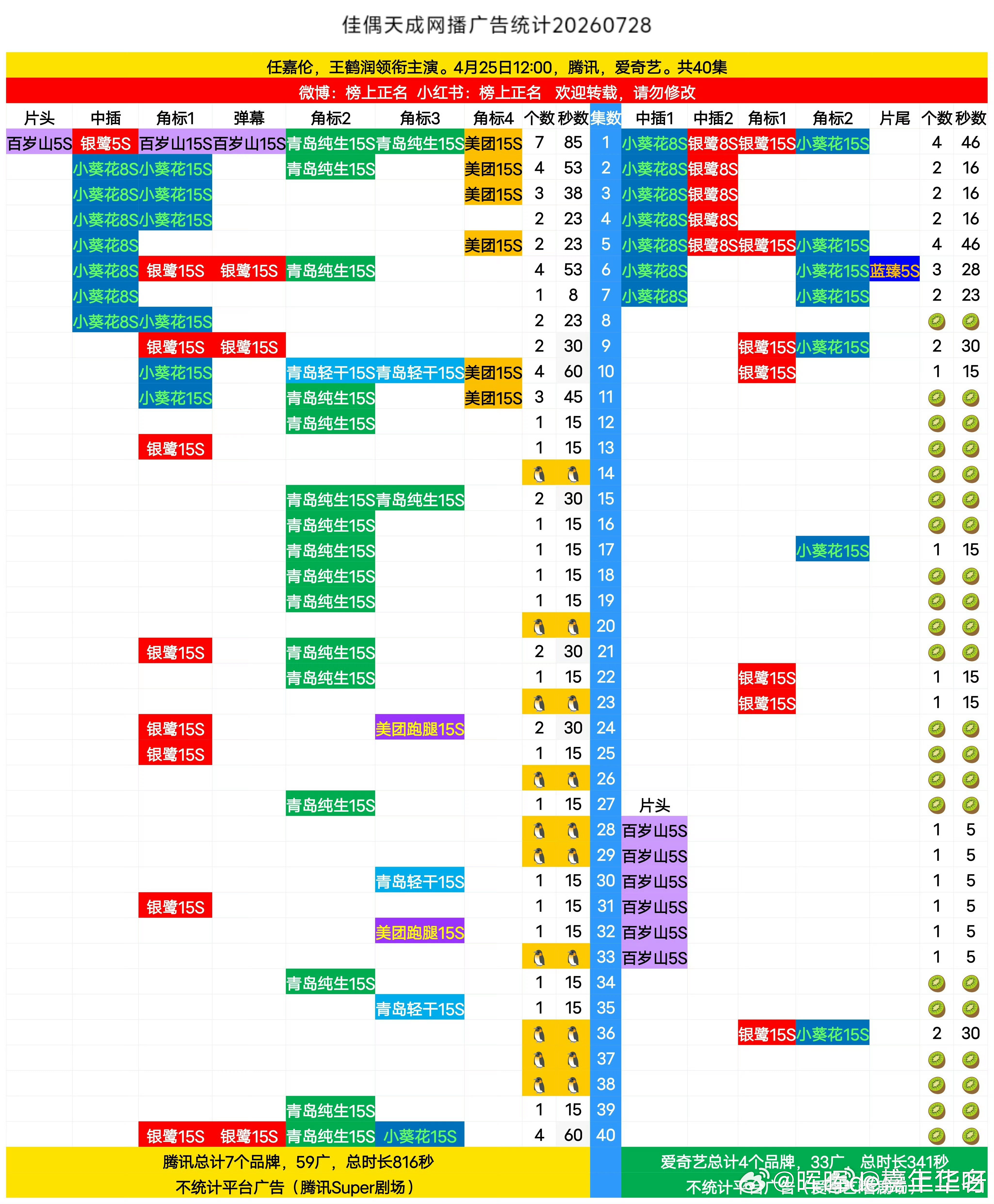

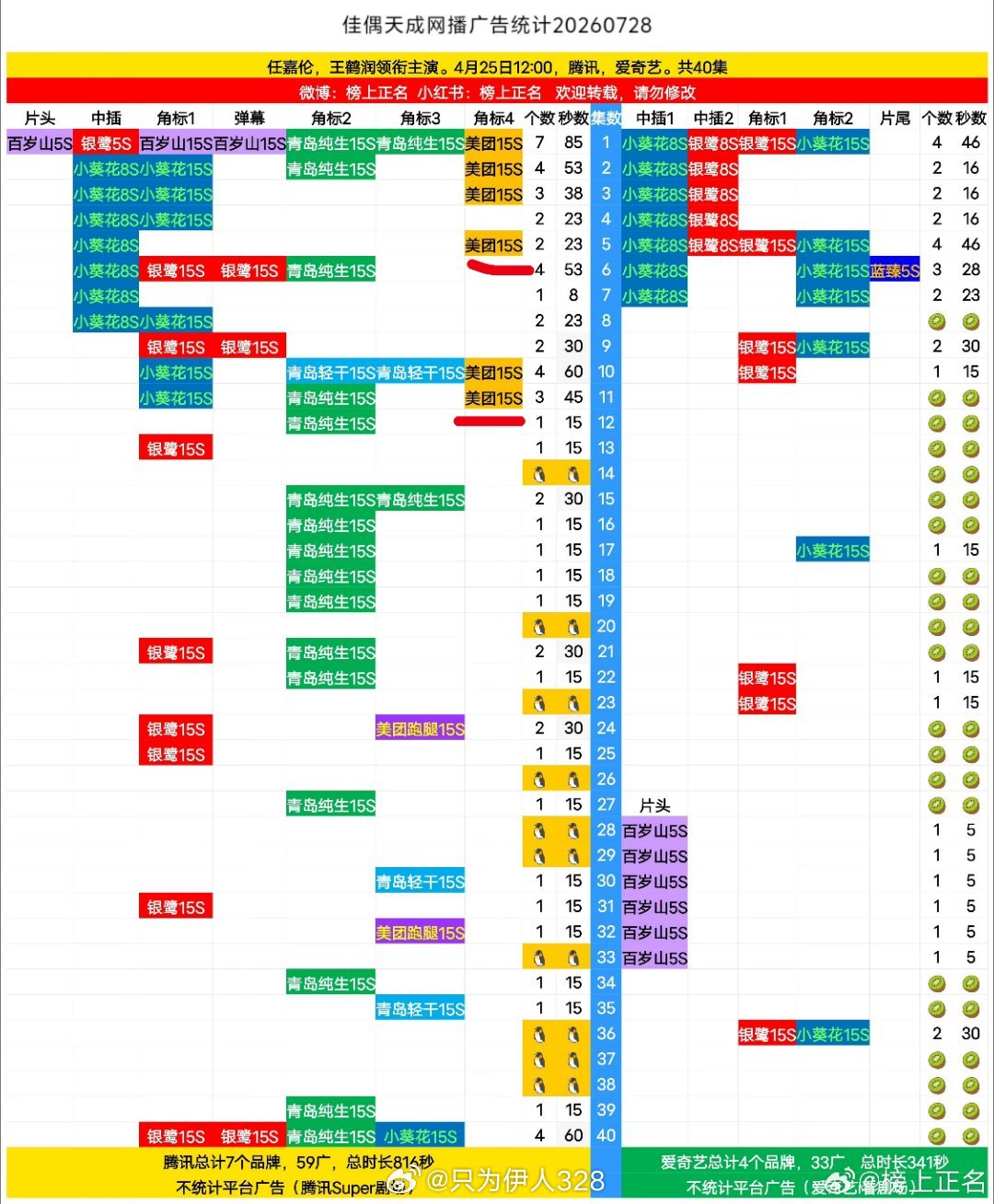

任嘉伦佳偶天成又又又加广了!热播结束许久,腾讯平台又加6广,而且是新品牌美团!

任嘉伦佳偶天成又又又加广了!热播结束许久,腾讯平台又加6广,而且是新品牌美团!你永远可以相信老祖陆千乔!任嘉伦青岛应援排面任嘉伦陆千乔

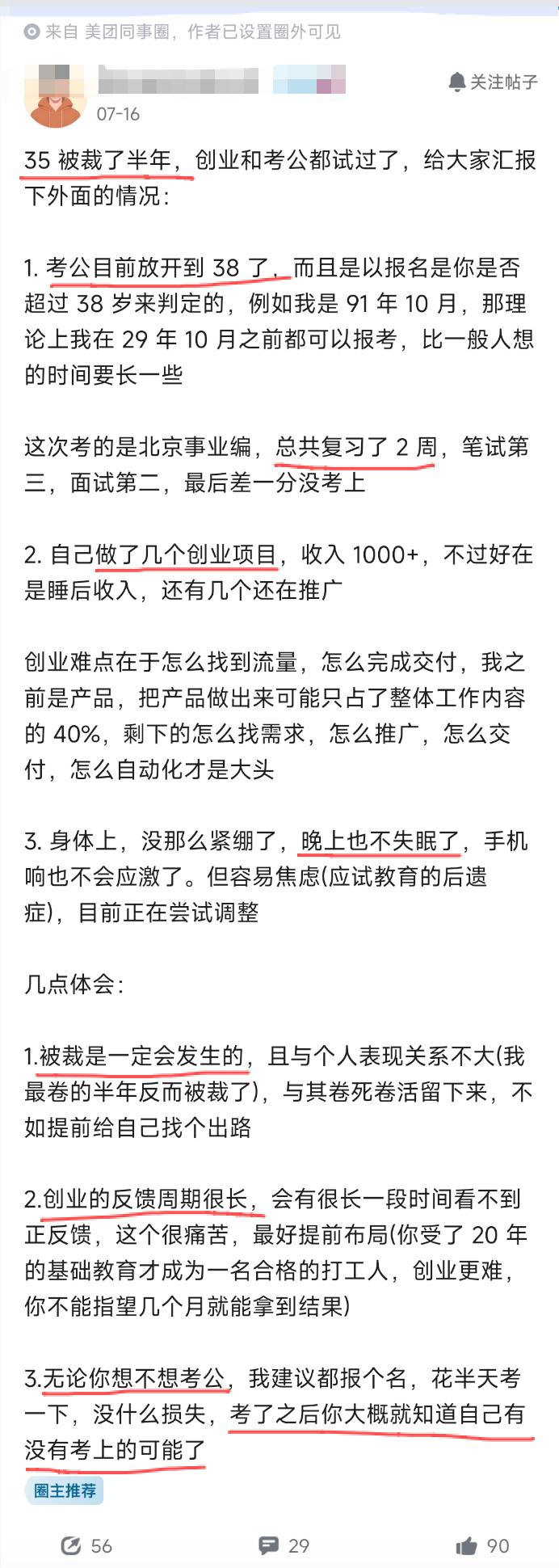

美团35岁被裁的员工。美团35岁网友发帖:被裁半年后,创业、考公都试了,给大家

美团35岁被裁的员工。美团35岁网友发帖:被裁半年后,创业、考公都试了,给大家汇报下:1、被裁是一定会发生的;2、创业正反馈很慢;3、考公不妨报名试试。中国现在只有体制内这条路稳,35岁在大厂的确是生命线。

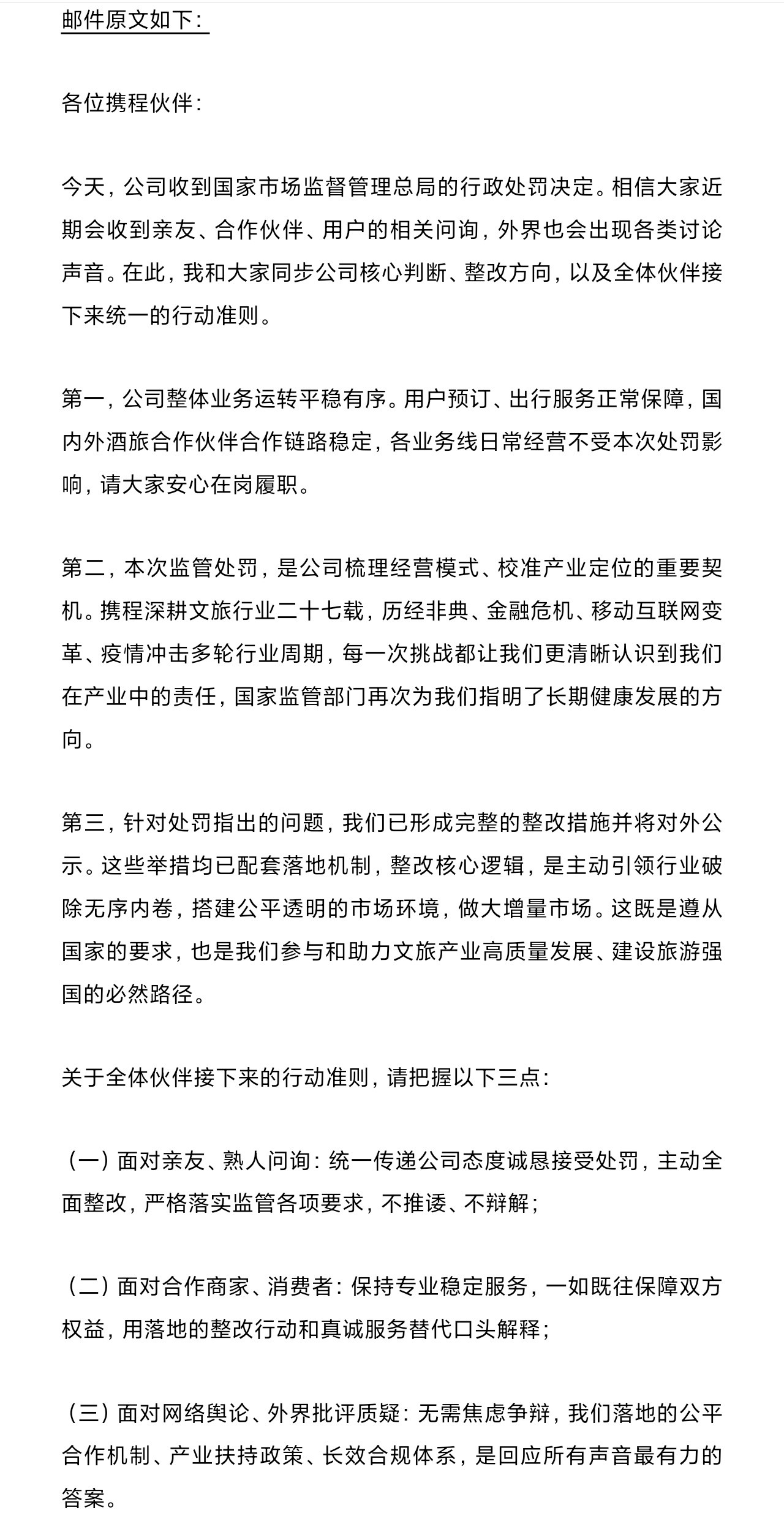

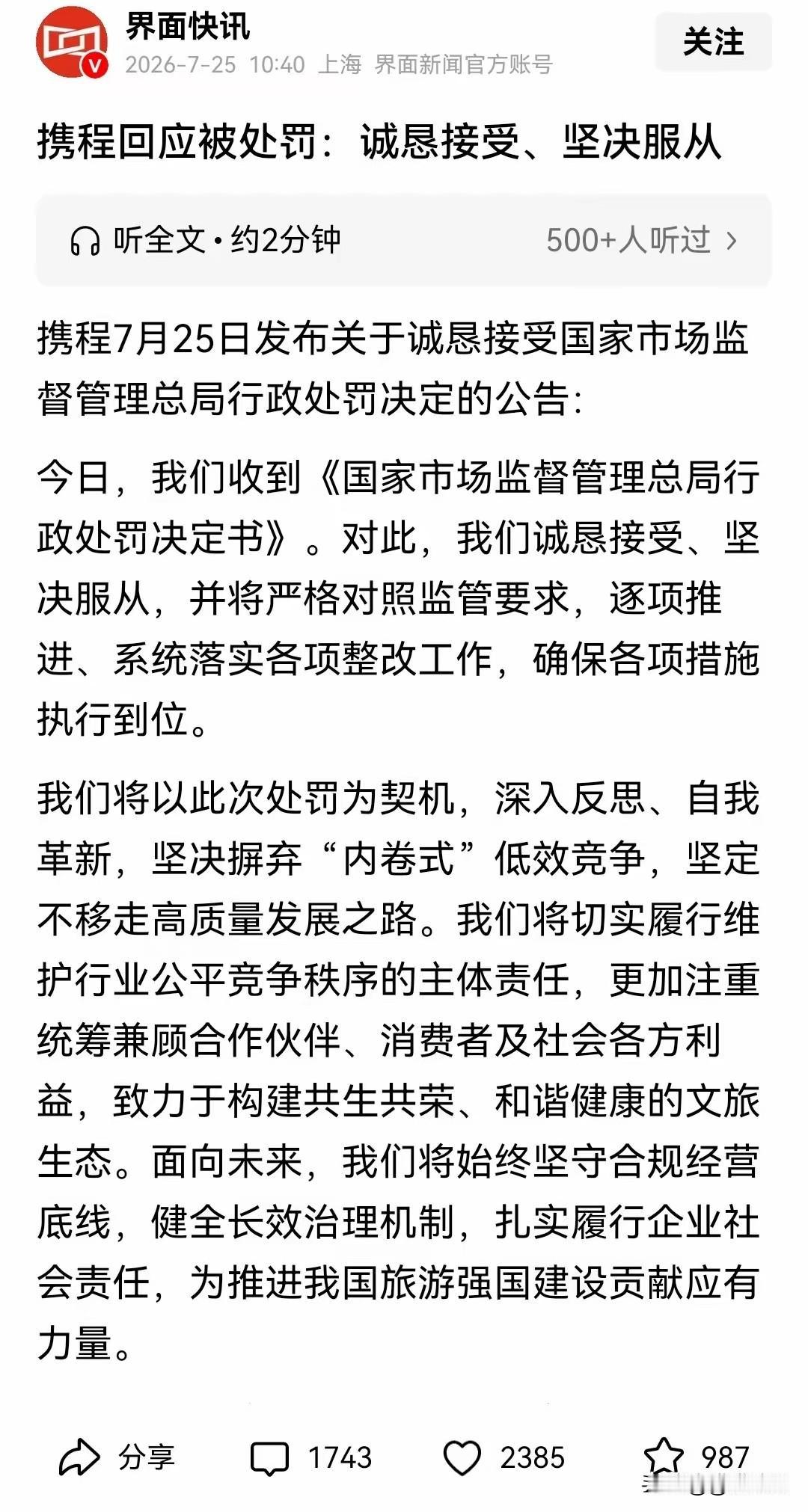

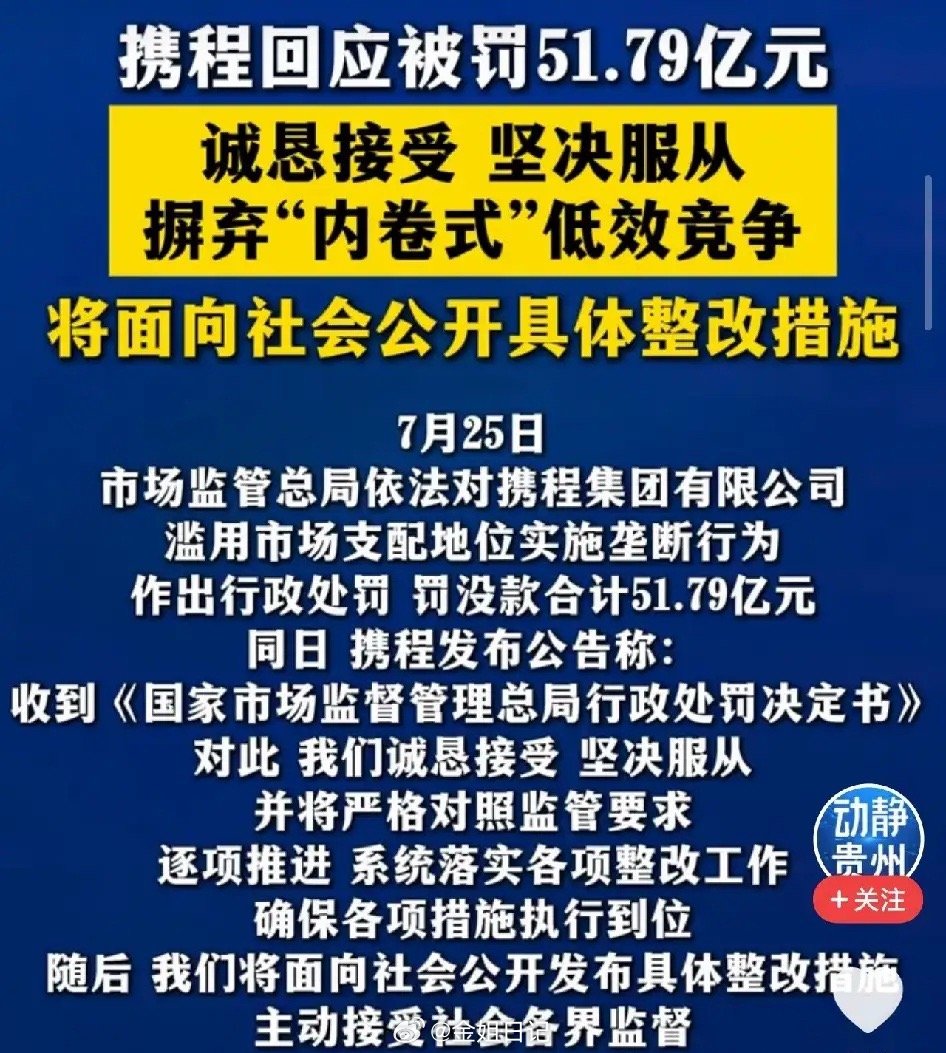

携程全员信曝光总结一下1.业务稳定:公司运转正常,用户服务不受影响,员工安心工

携程全员信曝光总结一下1.业务稳定:公司运转正常,用户服务不受影响,员工安心工作。2.积极态度:诚恳接受处罚,视其为梳理经营模式、校准产业定位的契机,明确长期健康发展方向。3.整改措施:已形成完整整改方案并对外公示,核心是破除无序内卷、搭建公平透明市场环境,助力文旅高质量发展。4.对外统一口径:对亲友:承认处罚,主动整改,不推诿不辩解。对商家和消费者:保持专业服务,用行动替代口头解释。对舆论:不焦虑争辩,用落地的公平机制和合规体系回应质疑。互联网大厂,至今被罚了450亿了,算上拼多多前段时间被罚的15亿多,还有其他几家零散的加起来,接近500亿了。携程这次罚的,只能区区排在第四,这里面感觉腾讯发的太少了,你说呢?

![肖战拍美团那个广告的时候有没有笑出声啊?我看这个广告已经要笑晕了[大笑]](http://image.uczzd.cn/1120423919069748942.jpg?id=0)

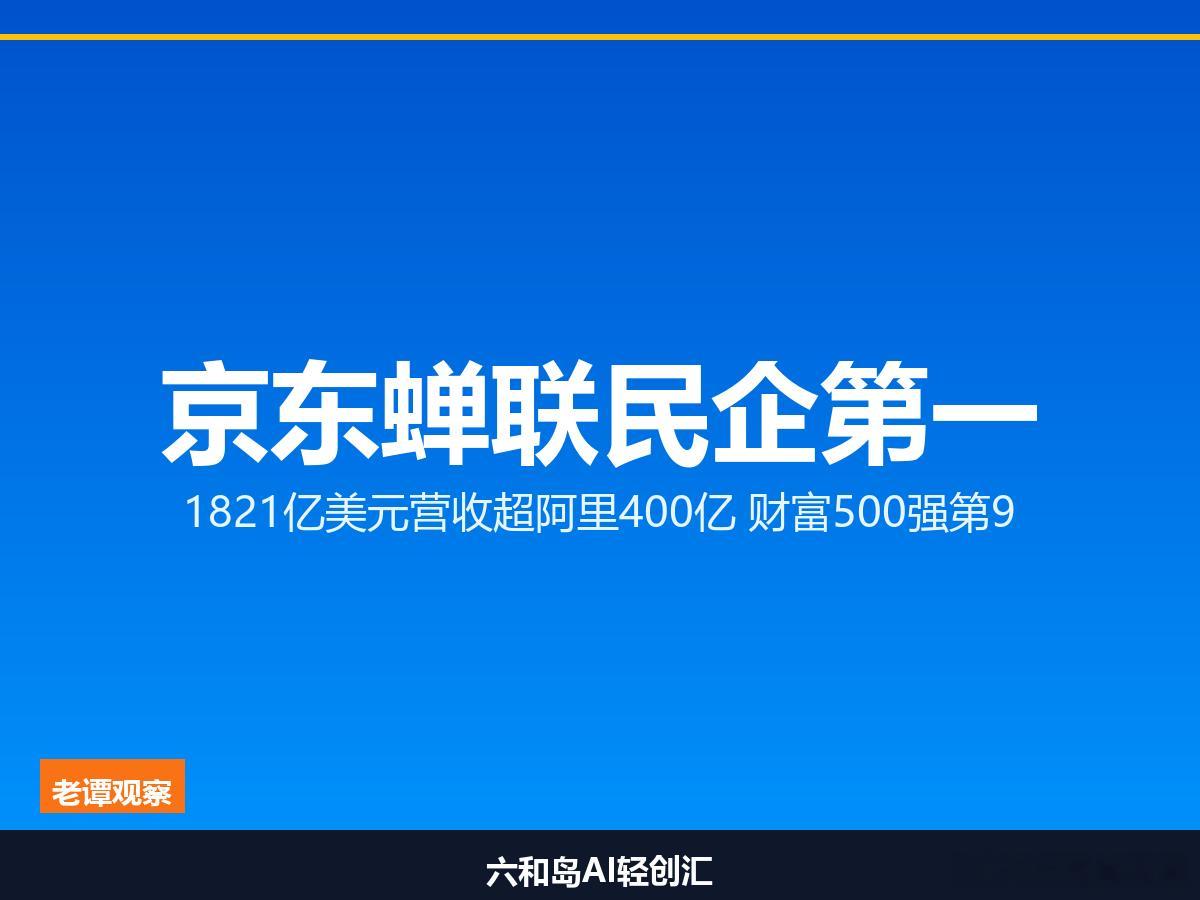

《财富》500强揭晓:京东1821亿美元营收蝉联民企第一,超阿里400亿电商江湖

《财富》500强揭晓:京东1821亿美元营收蝉联民企第一,超阿里400亿电商江湖格局变了。7月21日,财富中文网发布2026年《财富》中国500强排行榜。京东集团以1821.29亿美元营收排名第9位,较去年上升2位,连续四年稳坐大陆民营企业头把交椅。京东超阿里400亿美元看几个关键排名:京东第9,阿里第15,腾讯第27,拼多多第65,美团第76。京东和阿里之间,隔着华为、平安、比亚迪好几座大山。京东2025年营收突破1.3万亿元人民币,折合1821亿美元,稳稳拿下国内民企营收第一。在苏州做电商十几年,我亲眼看着电商格局一步步变天。以前大家提网购,第一反应是阿里,好像电商这块地盘天生就该姓马。现在京东硬是用一万三千亿营收砸出了新格局。营收第一,利润腰斩但规模第一的背后,是利润的牺牲。京东2025年归母净利润196亿元,较2024年的414亿元下降52.5%。养了近80万员工,在所有民企里正式员工仅次于比亚迪的87万人。京东物流2025年收入2171亿元,同比增长18.8%,是集团收入增长的重要来源。但同期履约费用同比增长25.2%至882亿元。重资产模式既是护城河,也是枷锁。更值得关注的是新业务。京东工业在港交所完成上市,新业务收入同比增长157.3%。但外卖业务一季度经营亏损103.52亿,利润率负164.9%,日均1500万单每单亏5元。老谭的判断刘强东赌的是长期价值——供应链基础设施+物流网络+即时零售生态。营收第一,利润腰斩,这不是衰退,是主动投资。京东的本质已经不是纯电商平台,而是供应链基础设施服务商。但外卖这块黑洞还得填,基本盘电商的"快"也被美团和阿里即时零售釜底抽薪。京东的下一步,比的是能不能把规模优势转化为更稳定的长期价值。你觉得京东这盘棋值不值?评论区聊聊你的看法。

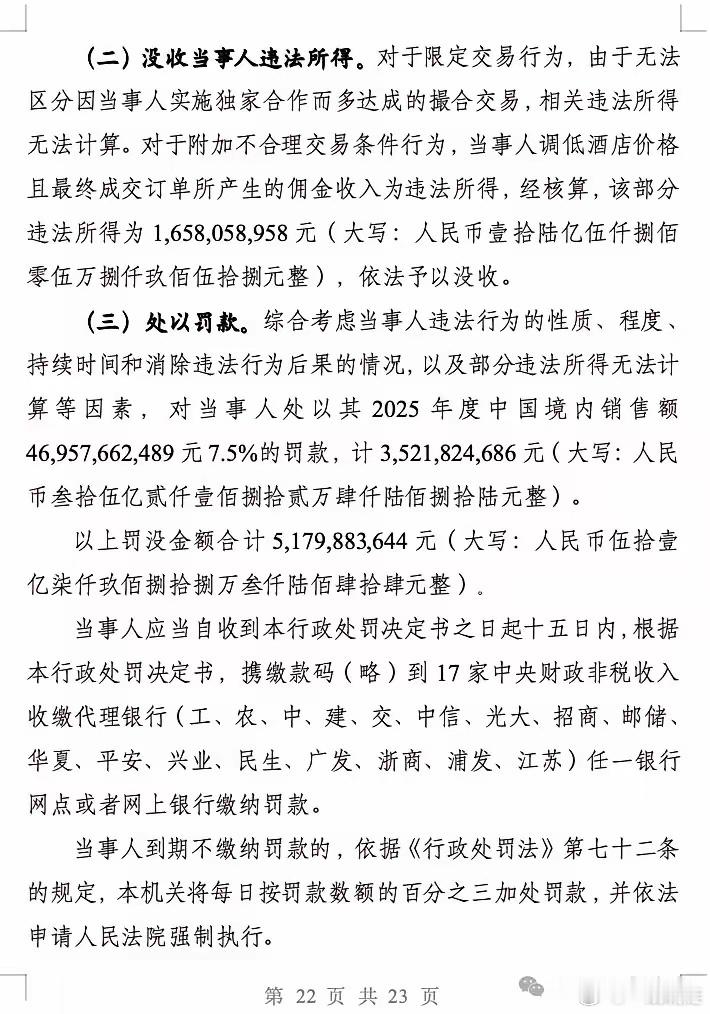

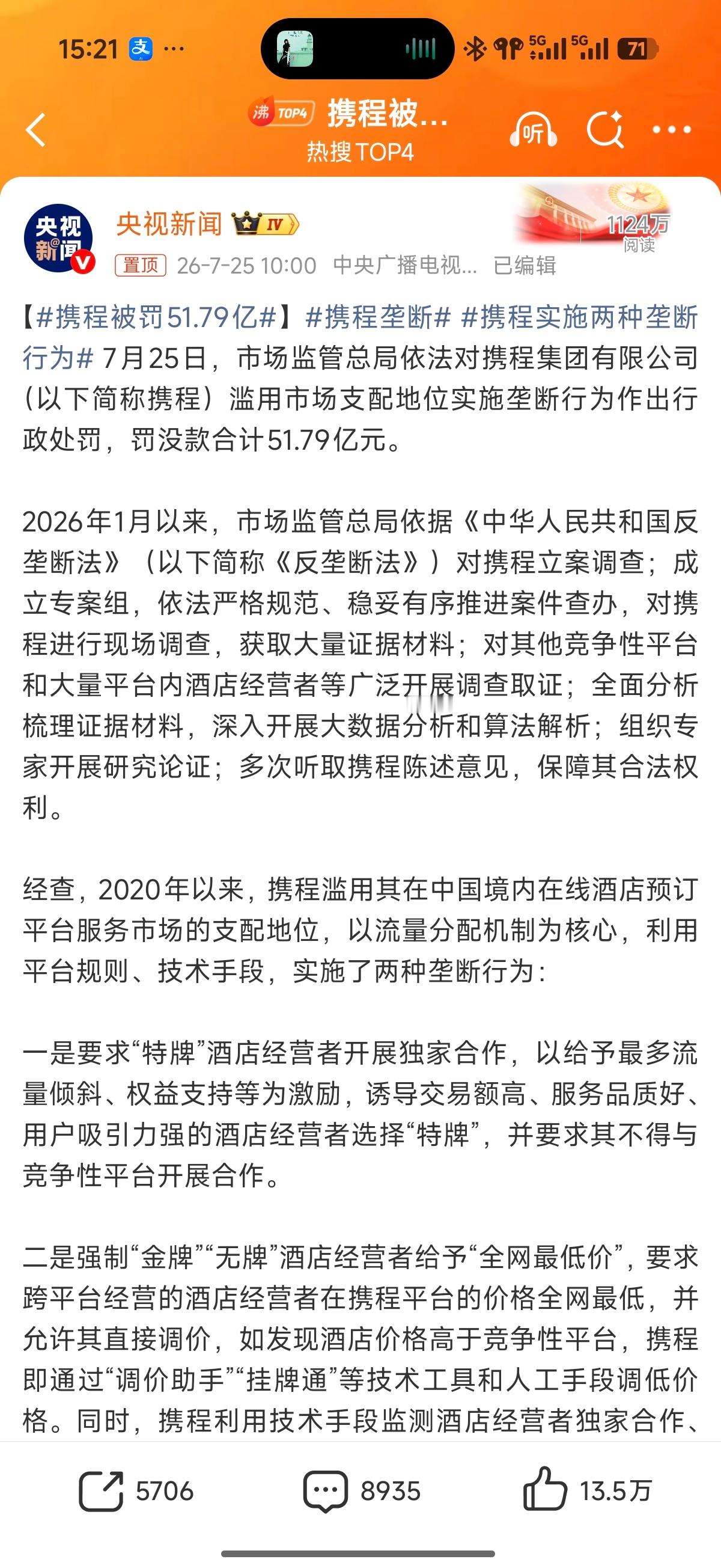

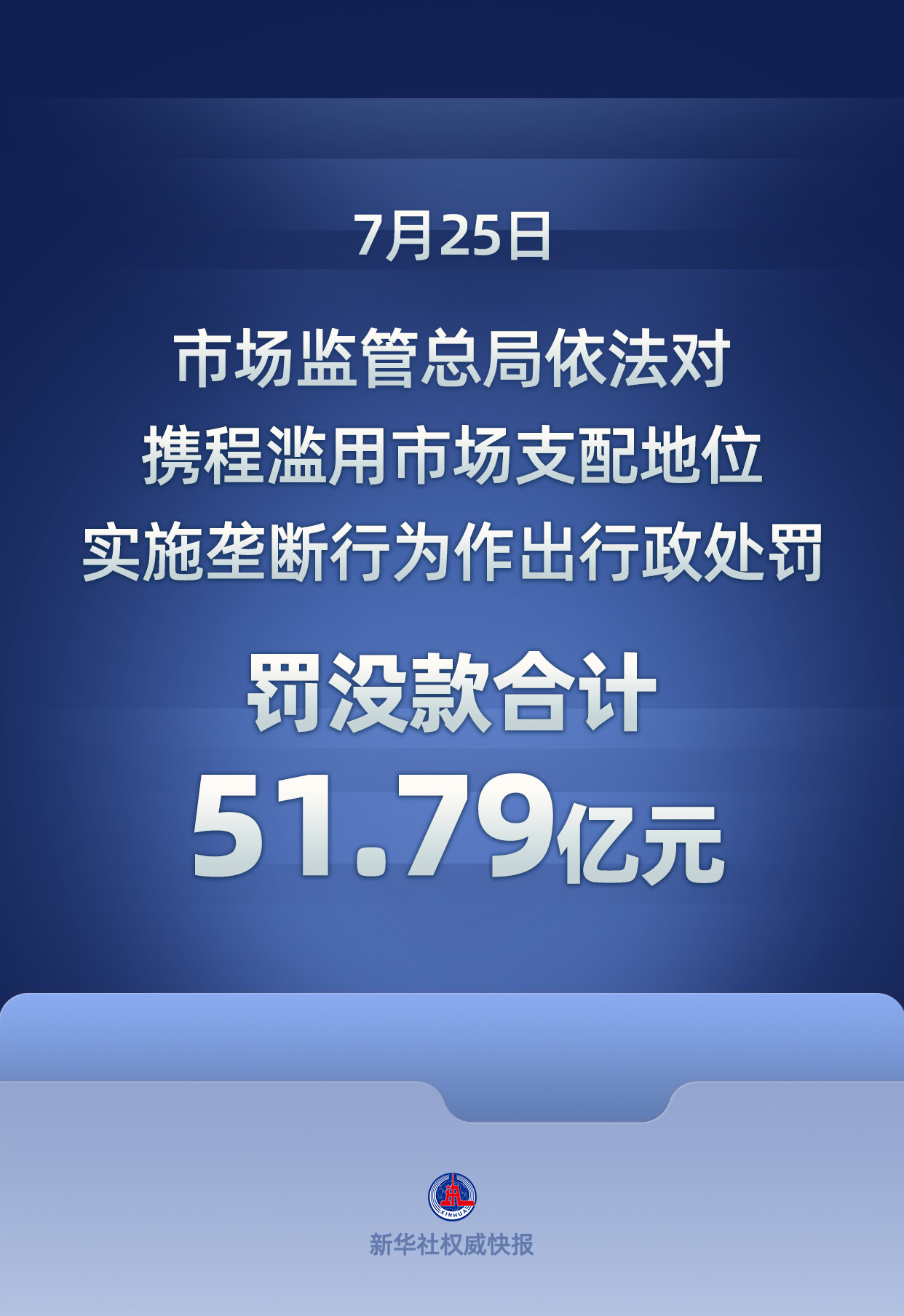

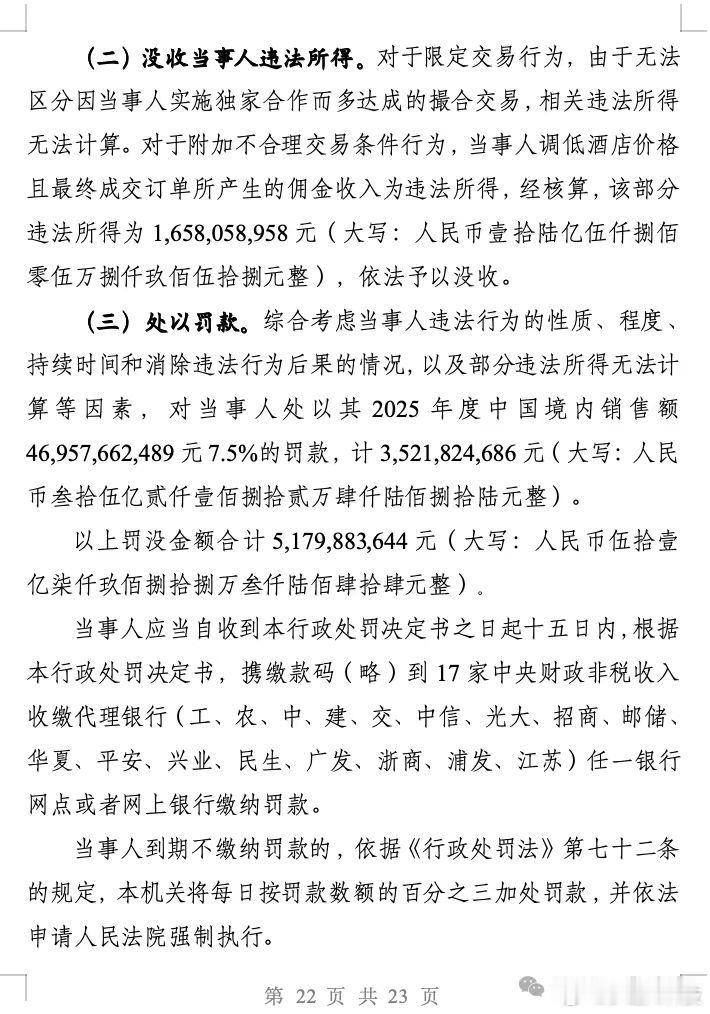

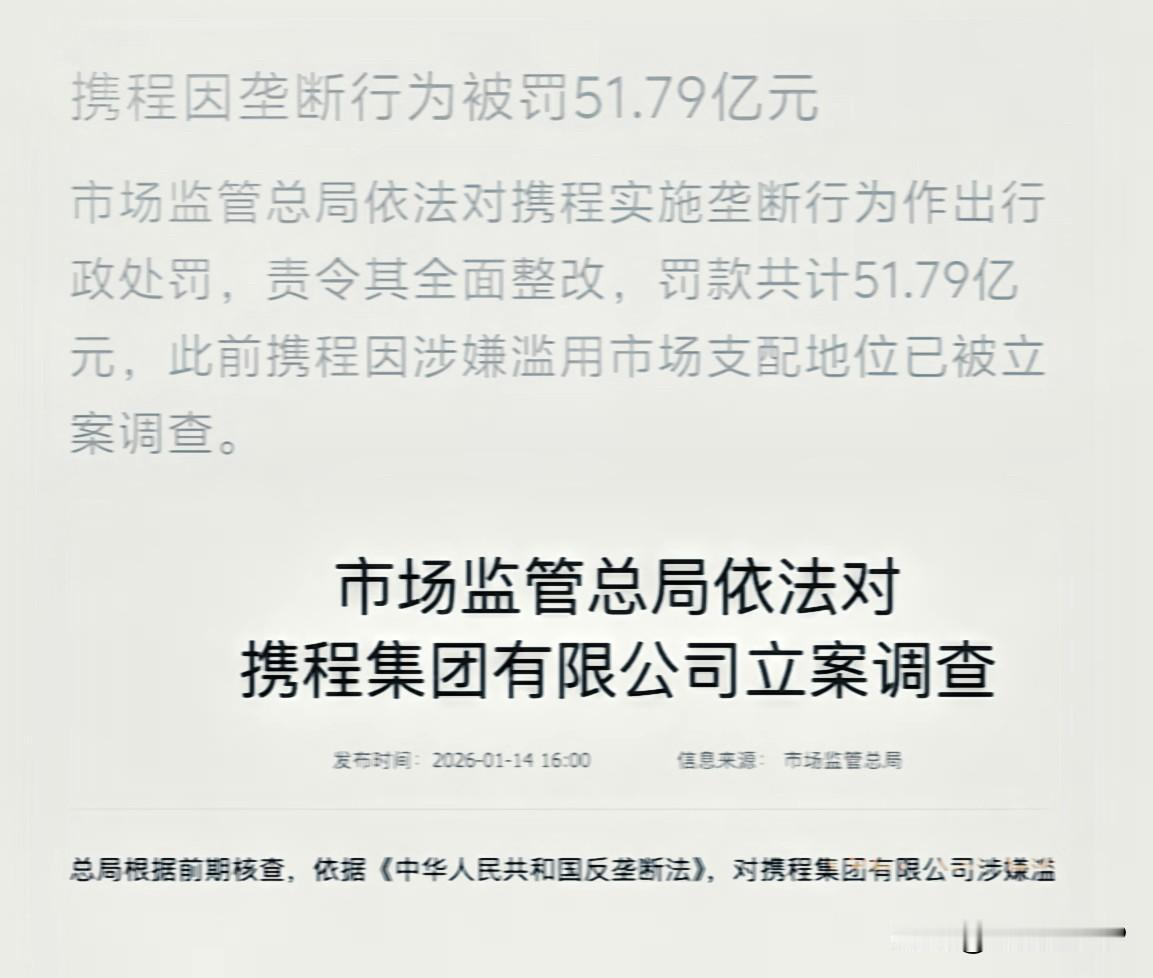

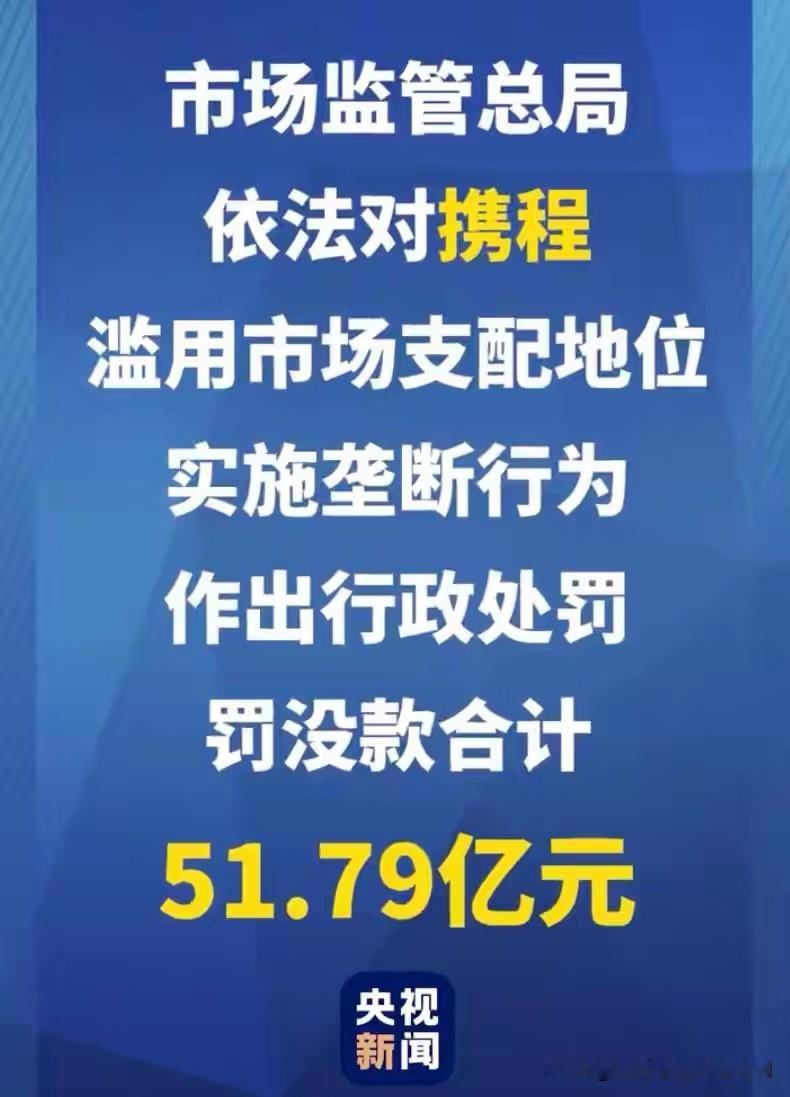

罚51.79亿之后,百度了一下,真是不查不知道啊。目前携程集团前三大机构/企业大

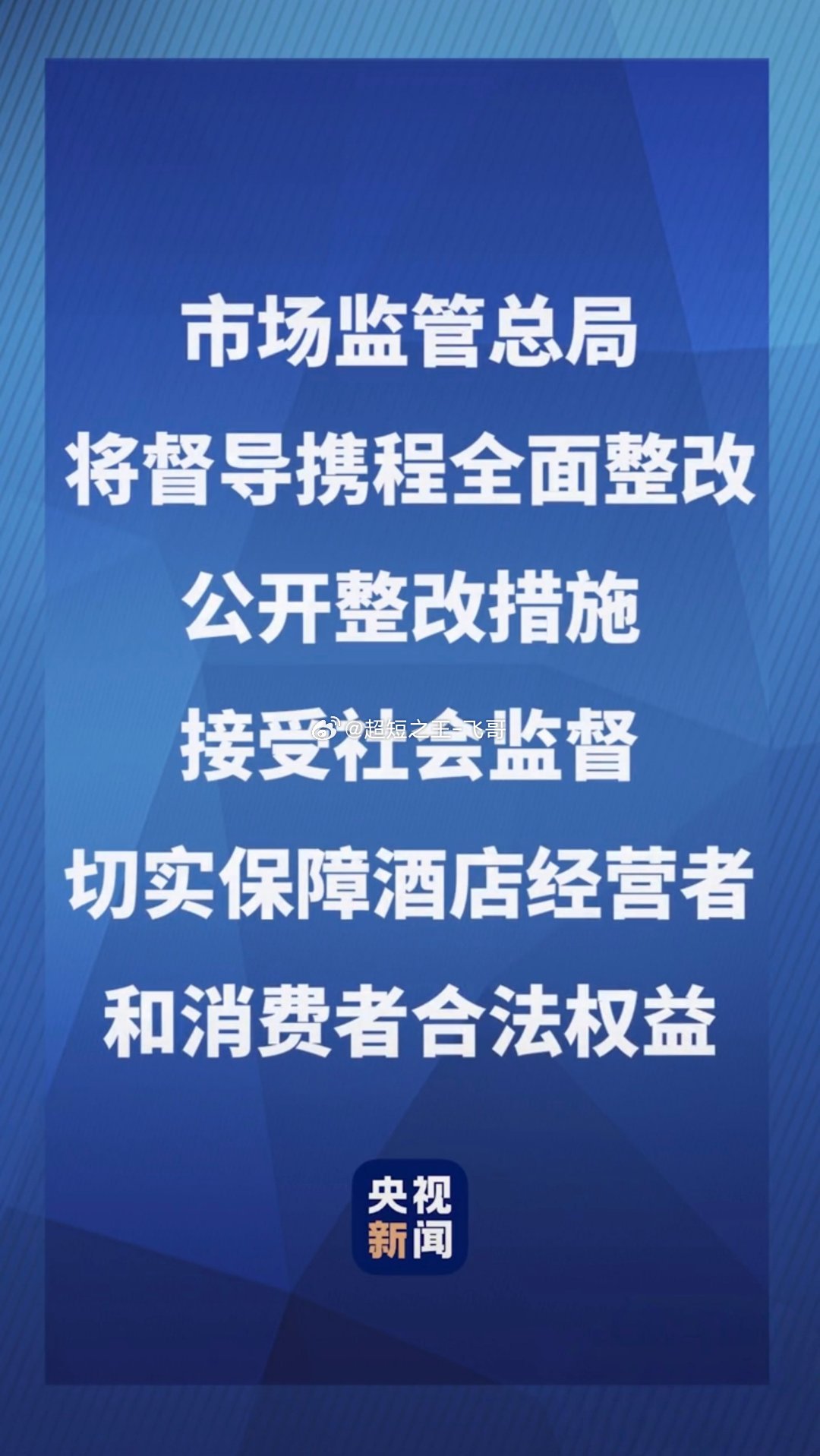

罚51.79亿之后,百度了一下,真是不查不知道啊。目前携程集团前三大机构/企业大股东:1.CapitalWorldInvestors(美国资管机构)持股8.9%;2.百度集团持股7.3%;3.贝莱德BlackRock持股5.2%。这是2026年7月25日,市场监管总局一纸罚单砸下来之后,很多人顺手查了查携程股东名单,发现的事。51.79亿——中国在线旅游领域最大反垄断罚单。罚单落地当天,舆论场出现两种声音。一种说罚得好,商家被“二选一”捆了太久,签独家就不能上其他平台,被发现就限流、摘牌、扣保证金。另一种说携程不好用吗?价格便宜,用户做错了什么?两种感受都真实。用户感受到的“便宜”和商家承受的“压榨”,是同一件事的两面。市场监管总局调查显示,携程在国内在线酒店预订市场长期份额超50%,具有支配地位。截至2024年底,携程GMV市占率约56%,加上同程,携程系整体接近70%。垄断行为集中在两方面:强制部分酒店独家合作,强制给予“全网最低价”。携程动用“调价助手”“比价系统”等技术工具,配合限流、摘牌、扣除订单储备金等手段执行。处罚决定书责令退还酒店订单储备金1.22亿元,这笔钱是从商家口袋里硬扣出来的。2025年全年,携程净营收624亿元,归母净利润333亿元。剔除199亿投资利得,核心经营利润依然惊人。而2025年前三季度,A股旅游产业链上市公司净利润合计仅约190亿元。一家平台的核心利润,逼近整个行业上市公司总和。罚款基数469.58亿元,比例7.5%。阿里4%,美团3%,7.5%是目前平台经济反垄断案中最高比例。罚没款合计51.79亿——没收16.58亿,罚款35.21亿。这是平台经济领域首次“停止违法+没收违法所得+罚款”三合一处罚。携程回应:“诚恳接受、坚决服从”。但比罚多少钱更值得琢磨的是另一件事。前三大机构股东里,两家是美国资管机构。CapitalWorldInvestors持股8.9%,贝莱德5.2%。百度7.3%是第二大股东,也是前三大里唯一中资。创始人梁建章持股6.5%,CEO孙洁2.5%。也就是说,这家占据七成市场份额的平台,普通股财务收益层面,华尔街外资机构占据较高持股比例;创始人团队通过AB股架构掌握经营控制权,百度也是核心中资股东。这不是携程独有。过去十年大批中国互联网平台赴美上市,VIE架构下,境外主体持有经济权益,投票权通过AB股留在中国创始人手里。携程B类股每股10票,梁建章和孙洁合计控制超60%投票权。经济收益则按持股分配。携程三年营收从445亿、533亿到624亿,净利从99亿飙至333亿。业绩一路高歌,但利润中对应外资持股的分红存在跨境分配,企业也留存大量利润用于国内再投资。反垄断罚单瞄准的是垄断行为本身。但罚单之外有更深层问题:当一个占据七成份额的平台,普通股财务收益被外资大量持有,而平台本身掌握行业定价权和流量分配权时,监管不仅是“纠正垄断”,还涉及防止关键产业利润过度外流。这已超出反垄断法单独覆盖的范围。携程案创下多个“第一”:OTA反垄断首案、新型垄断行为首案、首个“三合一”处罚。标志着平台经济反垄断从查处“二选一”扩展到查处“技术+生态+行为”复合型垄断。2026年二季度GDP同比增速4.3%,较一季度回落0.7个百分点。服务消费是稳增长关键,OTA平台是串联服务消费的核心节点。任何阻碍服务消费市场公平运行的垄断行为,政策代价都会被放大。反垄断的价值不在罚款,在疏通被垄断淤塞的公平竞争机制。商家不再被“二选一”捆住手脚,消费者可以在不同平台订到更多酒店。罚的是垄断,护的是生态。但罚单也提醒了我们:当一个行业头部平台被外资深度持有,又掌握定价权和流量分配权时,“规范平台经济”就不只是反垄断的事。它关乎利润分配,关乎产业安全,关乎最基本的追问——谁在真正拥有这个市场?综合新华社、人民日报、经济日报等多家媒体2026年7月25日报道。

中国气象发布科幻大片科幻大片般的夏日消暑,中国气象携手美团闪购为你打造。从冰沙

中国气象发布科幻大片科幻大片般的夏日消暑,中国气象携手美团闪购为你打造。从冰沙到冰淇淋,每一口都是冰力十足,冷柜直发到家,不冰必赔。这波顶配联动,让热浪无处可逃,闭眼冲吧,清凉在等你。

这次的境外信托收税,有哪些公司?先说关键点:新规不是点名处罚某几家公司,而是

这次的境外信托收税,有哪些公司?先说关键点:新规不是点名处罚某几家公司,而是所有搭建开曼/BVI离岸家族信托的内地实际控制人全部纳入征税范围,绝大多数港股、美股红筹民企创始人都采用这个架构。下面分两部分:公开披露名单、规则适用范围。.一、公开招股书写明离岸信托的主流企业(全部在新政征管范围)互联网大厂阿里巴巴:马云绝大部分股权装入离岸信托(BVI架构),是最早大规模用信托递延纳税的标杆企业小米集团:雷军离岸信托(方舟信托)控股,多层开曼架构,属于重点核查对象京东:刘强东境外家族信托持股美团:王兴股权放在离岸信托内蔚来:创始人设立境外信托消费连锁海底捞:张勇夫妇分别设立AppleTrust、RoseTrust(瑞银新加坡信托),是业内典型案例,历年分红长期留在境外没有回国计税安踏体育:丁世忠家族汇丰离岸信托持股特步、361度:老板全部分设独立BVI信托周黑鸭:创始人家族离岸信托控股地产行业(几乎全部标配)龙湖集团(吴亚军)、SOHO中国、碧桂园、新城控股老一辈股东,基本都是汇丰、渣打境外信托持有股权。其他一大批(受托人大多是香港汇丰、瑞银、方舟信托)贝壳、乐华娱乐、粉笔、小牛电动、平安好医生、国美零售、若干医药红筹企业。二、什么样的主体一律要缴税(不分企业名字)只要是中国税收居民,把股权装进开曼、BVI、新加坡信托,三层以内空壳公司绕转,全部穿透到个人;三种情况都要按20%交税:把股份转入信托那一刻的增值部分一次性缴税;信托每年产生的分红、投资收益,就算不打回国内银行卡,每年必须申报纳税;以后卖出股票获利,同样计税;只做海外实体经营、有真实办公和员工的实业公司不在此列;只有壳公司、只拿分红持股平台,全部管控(也就是卢麒元一直批评的空壳架构)。三、现实情况没有发布黑名单,税务机关通过CRS(全球金融信息交换)自动拿到香港、新加坡信托数据,分批通知所有人自行申报补缴;过去几十年,这类信托的分红留在境外不汇入国内,基本没有缴税,现在要求追溯整改;内地A股上市公司几乎很少用离岸信托,基本不受影响;受冲击最大的就是赴港上市的民企创始人。四、一句话总结上面列举的阿里、小米、海底捞、安踏、龙湖、美团、京东等红筹公司创始人,都是本次新政覆盖的群体,也是卢麒元长期呼吁整治的对象;内资A股企业基本不受这条政策影响。信托基金

重磅大罚单终于落地!携程彻底翻车,因长期滥用市场支配地位搞垄断,被国家市场监

重磅大罚单终于落地!携程彻底翻车,因长期滥用市场支配地位搞垄断,被国家市场监管总局直接罚没51.79亿。消息刷屏全网,无数网友大快人心,直言这波重罚来得太晚、太解气。很多人只盯着五十多亿的巨额数字看热闹,却不知道这么多年来,携程到底靠着垄断地位,偷偷掏空商家利润、套路普通消费者。我不讲官话套话,只说所有老百姓都能听懂的真相。最无耻的第一大霸王条款,就是强制全国酒店民宿二选一。只要酒店想拿携程流量,就必须下架美团、飞猪所有房源,敢多平台经营,立刻限流、降权、封停店铺。现在线下实体有多难大家心知肚明。小县城酒店、乡村民宿本就客流稀少,全靠线上平台续命,面对携程的绝对霸权,商家没有半点议价权,只能忍气吞声任人拿捏。比二选一更霸道的操作,是携程强制全网最低价垄断规则。平台利用智能系统二十四小时全网监控房价,只要别家平台便宜一分钱,不经商家同意就强行改价压价。表面伪装全网最低价回馈用户,实则是赤裸裸压榨商家生存空间。高额抽成佣金叠加强制低价,酒店利润被压到极致,为了不亏本只能偷减服务质量,最后坑的全是消费者。这么多年,我们每个人都被携程狠狠套路过。大数据明目张胆杀熟,老用户价格更高,苹果安卓手机同房不同价,隐形套路藏满整个下单页面。各种保险、优惠券、增值服务全部默认勾选,普通人一不小心就被多扣几十上百元。每次大家投诉吐槽,平台永远敷衍甩锅,用动态调价、库存差异糊弄所有人。说到底,就是一家独大滋生的嚣张与贪婪。没有足够市场竞争约束,携程彻底放飞自我,一边压榨千千万万实体商家,一边花式收割普通出行百姓。本次51.79亿罚没款有理有据、件件属实。退还商家被恶意扣除的保证金,没收多年非法暴利收入,再加巨额顶格罚款,堪称旅游行业史上最严反垄断重拳。国家这次出手,态度摆得明明白白!互联网平台可以做大做强,可以合法赚钱,但绝对不能作恶,不能靠着垄断霸权欺压实体、套路老百姓。全网网友最大的顾虑,也确实句句在理。这笔天价巨额罚款,会不会最终分摊到房价、票价里,让普通出行游客替平台的违法行为买单?所有人最担心的还有整改走过场。怕风头一过,处罚热度褪去,携程又悄悄恢复老套路,二选一、大数据杀熟、隐形消费卷土重来,一切回归原样。要知道,罚款从来不是目的,整治行业乱象、还市场公平才是最终意义。必须彻底打破平台霸王条款,让酒店拥有自主经营、自由定价的合法权利。只有各大平台形成良性竞争,不再一家独大肆意收割,整个旅游行业才能回归正轨。商家能安心经营,消费者能透明消费,不再被层层套路拿捏。老百姓要的从来不是罚多少钱,而是没有大数据杀熟、没有隐形捆绑、没有强制套路。出门订房订票,明码标价、干干净净、踏踏实实。任何企业,根基永远是消费者的信任与实体经济的支撑。靠着霸权收割、靠着套路盈利,注定走不远、立不住。真心希望这次重罚,能彻底根治旅游平台乱象。大家这么多年出行踩过的坑、被坑过的钱、遇到过的杀熟套路,全部都可以在评论区说出来。支持严管平台乱象,让所有隐形套路彻底消失!

发明这么降温的人绝对是天才午后闷热整个人昏昏沉沉,靠美团外卖点一碗冰凉糕续命,冰

发明这么降温的人绝对是天才午后闷热整个人昏昏沉沉,靠美团外卖点一碗冰凉糕续命,冰凉顺滑直击燥热,配送速度在线,夏天送外卖,还是美团快!

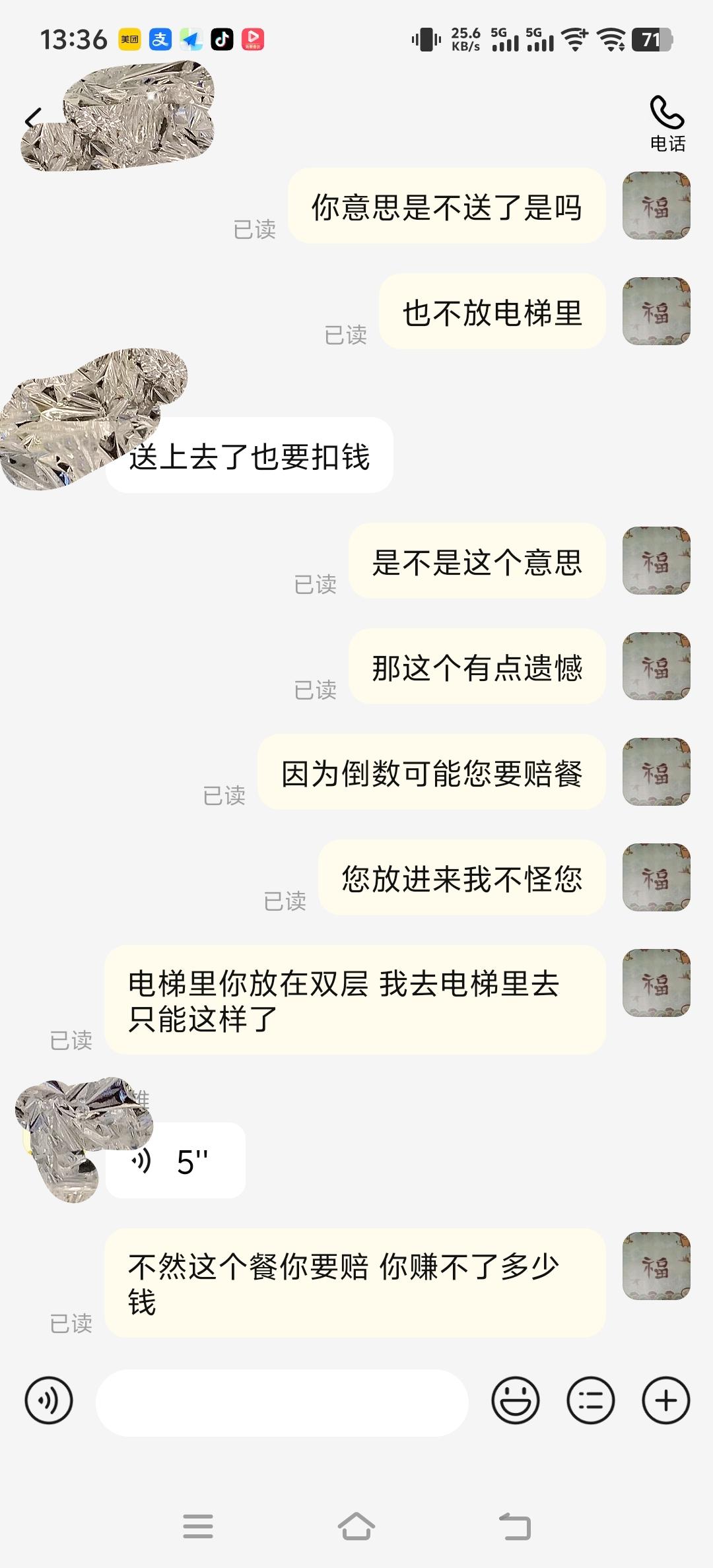

美团外卖有这样的装备吗?一个美团小姐姐戴着袋鼠耳朵的头盔,正要进小区电梯送外卖

美团外卖有这样的装备吗?一个美团小姐姐戴着袋鼠耳朵的头盔,正要进小区电梯送外卖,这时一位戴口罩的小哥哥从电梯出来,看见颜值这么高的外卖小姐姐,转头又回到了电梯,幻想着能不能来一次电梯偶遇,加个美团小姐姐的联系方式。事实证明,勇敢的人才不会成为单身狗。外卖装备头盔美团骑行装备外卖员头盔美团骑手工作服外卖人装备美团碳纤维头盔美团骑手服装美团外卖骑行服

帅哥最近好消息不断啊,长代if椰子水第N次续约,美团最新大地广已安排,今天还有射

帅哥最近好消息不断啊,长代if椰子水第N次续约,美团最新大地广已安排,今天还有射雕央视播出肖战对接

令人醍醐灌顶的一段话:“拼多多告诉你,人是爱占便宜的,美团告诉你,人是好吃懒做的

令人醍醐灌顶的一段话:“拼多多告诉你,人是爱占便宜的,美团告诉你,人是好吃懒做的,而朋友圈告诉你,人是喜欢炫耀的,彩票又告诉你,人是相信运气的,而茅台则告诉你,人是死要面子的。很多消费陷阱,都是善于掌握人性的缺点。比如隔夜茶不能喝,那为什么冰红茶12个月都能喝呢,隔夜菜不能吃,吃了得病,为什么预制菜365天都能吃呢。”拼多多、美团、朋友圈、彩票、茅台,它们不是产品,是人性的镜子。拼多多告诉你,人是爱占便宜的。美团告诉你,人是好吃懒做的。朋友圈告诉你,人是喜欢炫耀的。茅台告诉你,人是死要面子的。它们不是凭空制造了这些欲望,是发现了它们,然后给了一个出口。你点进去、下单、发出去、喝下去——你消费的不只是商品,是自己那个被精准识别出来的缺口。“隔夜茶不能喝,为什么冰红茶12个月都能喝?隔夜菜不能吃,为什么预制菜365天都能吃?”同一样东西,换了一个名字、换了一个包装、换了一套说辞,就从“有害”变成了“安全”。标准不是标准,标准是谁在说。这就是消费社会的运作方式:先制造一个恐惧,再卖给你一个解决方案。隔夜茶有害,但包装好的冰红茶是安全的;隔夜菜致癌,但工厂生产的预制菜是放心的。你不是在买茶买饭,你是在买那个“可以放心吃”的承诺。而那个承诺,恰恰是被同一批人制造出来的焦虑。他们先让你害怕,然后卖给你药。那颗药,就是他们自己做的。可我不觉得这段话是让人绝望的。它更像一面镜子:你在上面看见的不只是商家的手段,还有自己的反应。你知道自己会为了省钱去拼多多,知道会在朋友圈里挑好看的照片发,知道过年饭桌上摆茅台撑场面。那些缺口一直都在,只是商家找到了它们。你不是被骗,你是在那个瞬间,看见了真实的自己。真正的清醒,不是戒掉拼多多、关掉朋友圈、倒掉茅台。是下一次在那些按钮和标签前面,多停留三秒钟,问自己一句:这是我真的需要,还是他们让我以为我需要?隔夜茶和冰红茶的区别,不在于能不能喝,在于你有没有看清楚自己在喝什么。你看清了,选择喝或不喝,都算数。你没看清,喝下去的每一口,都是别人替你选的。这个世界在不停地向人兜售各种可以快速填补的缺口,但真正能填满你的,很少是一件商品。它往往是你停下来看清自己缺口的那一刻。当你知道了自己为什么下单、为什么点赞、为什么举杯,你就不那么容易在那些无底洞里反复折叠自己了。那些你意识到自己正在被引导的时刻,才是你真正开始选择的时刻。

雪王这是在嫌弃美团的审美吗?

雪王这是在嫌弃美团的审美吗?

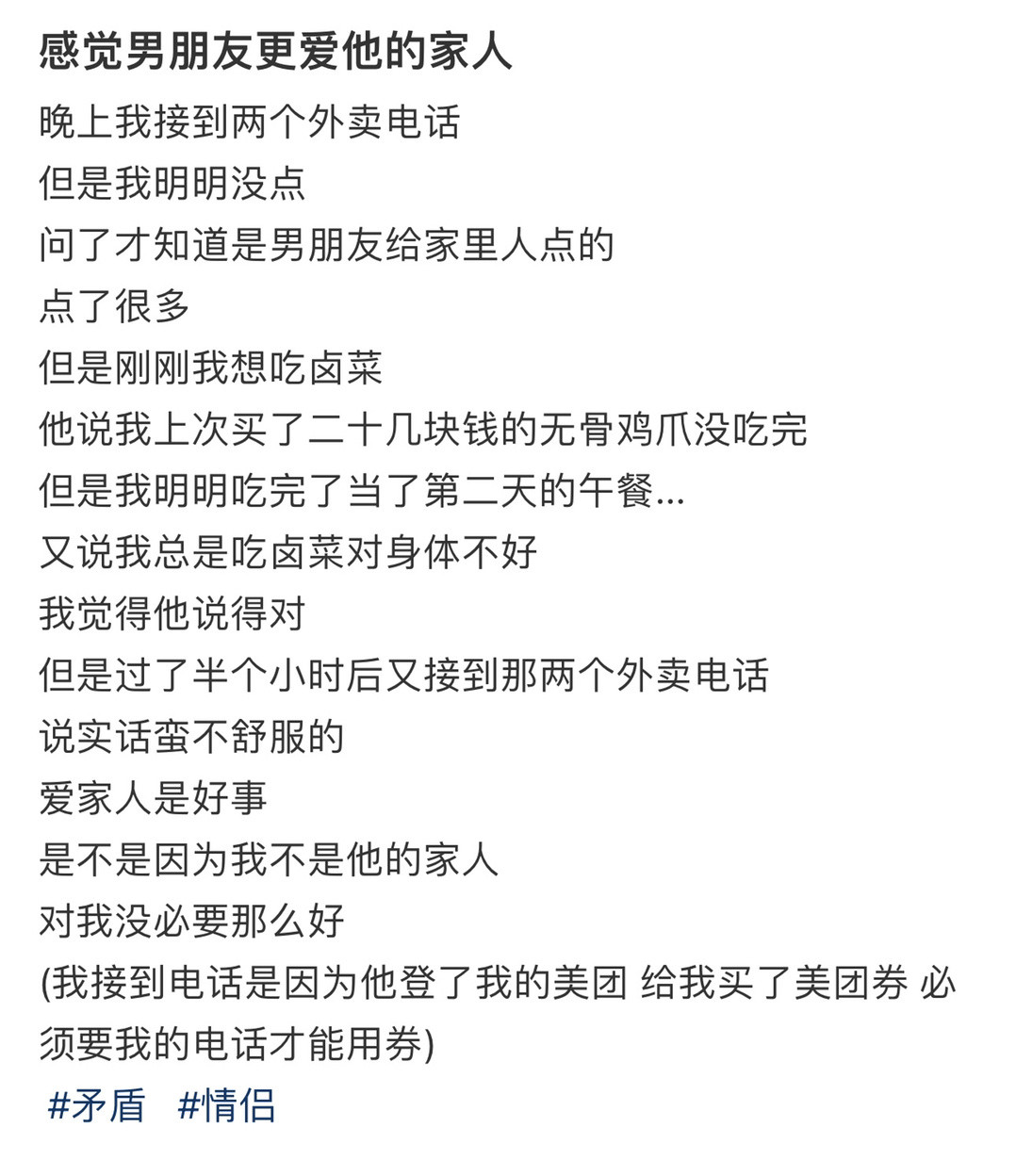

感觉男朋友更爱他的家人

感觉男朋友更爱他的家人

美团辟谣外卖按学历分级收费网传本科专送硕士优送博士尊享系P图近日,一张标注本科

美团辟谣外卖按学历分级收费网传本科专送硕士优送博士尊享系P图近日,一张标注本科专送、硕士优送、博士尊享的外卖结算截图引发网友热议。据图片显示,配送选项栏分成四栏,除3元标准配送以外,8元“本科专送”标注骑手会持学位证上岗,还能用英文报餐;15元“硕士优送”附赠考研择校咨询;88元“博士尊享”更标注接单要导师批准。对此按学历分级收费的现象,记者联系美团官方工作人员求证。对方明确回应,平台从未上线过任何按骑手学历划分收费标准的配送增值服务,所有配送服务收费标准,只和配送距离、天气、订单时段、运力情况挂钩,目前平台只施行用户拉黑骑手和打赏骑手的功能,不存在以学历为依据额外加价的规则。(大河报)

有多少人是这样的你在京东金融借了10万,分12期,年化率18%,月供9800第二

有多少人是这样的你在京东金融借了10万,分12期,年化率18%,月供9800第二个月你失去了经济来源,你打开了美团APP,借了9800,还给了京东金融。同样分上一年期,每个月还1000多,这时候你的月供已经变成了1.1万。第三个月你又点开了360,借了1.1万,还给了上面两家机构。这个时候仅仅三个月,你的债务就从十万来到了12万多。只要敢再来上三个月,那就是18万,要是继续这样拆上半年,家里房子都能被你拆掉一半。

死去的秀粉dna又在攻击我了一众美团会员齐聚露天KTV赛场,同好相聚默契十足,各

死去的秀粉dna又在攻击我了一众美团会员齐聚露天KTV赛场,同好相聚默契十足,各类圈内梗彼此心照不宣,热烈欢快的现场氛围瞬间唤醒旧时光里追星狂欢的热血悸动。

当年380万创立共享单车的胡炜炜,三年之后卖给了美团,卖了十五亿,这个1982年

当年380万创立共享单车的胡炜炜,三年之后卖给了美团,卖了十五亿,这个1982年出生的女娃子,她就是凭借时代的风口,超常思维,为人们出行方便,解决最后一公里,创建了摩拜共享单车!现在全身而退,非常智慧的女青年企业家!

竞人你们是真的不打算好好竞了吗?!无畏Fly梦泪Cat九尾小落怎么都跑美团会员K

竞人你们是真的不打算好好竞了吗?!无畏Fly梦泪Cat九尾小落怎么都跑美团会员KTV大赛开拓业务来了,跨界跨得也太离谱了吧,次元壁直接碎一地!长沙人精神状态belike

md,昨天晚上我看dys直播blg打dk,我困得不行,看到blg超级大优势就睡觉

md,昨天晚上我看dys直播blg打dk,我困得不行,看到blg超级大优势就睡觉去了,下午才知道晋级的是dk。然后又刷贴吧看到bin这个÷生出装和战绩,明明msi就已经这样吃过亏了,结果ewc又犯一样的错误,也是没谁了。孙亚龙错付Bin了

刘震云王牌私享会含金量给到夯告别流水线观光行程,美团王牌私享会诚意拉满。赴三亚海

刘震云王牌私享会含金量给到夯告别流水线观光行程,美团王牌私享会诚意拉满。赴三亚海景之旅,还有机会亲临刘震云线下私享专场,近距离聆听文学大家畅谈创作感悟,海景休闲与精神内核双重享受,度假档次直接跃升。

上班钱的钱没存到多少,美团还他妈给我吃成黑金会员了。

上班钱的钱没存到多少,美团还他妈给我吃成黑金会员了。

![寡头垄断[doge][doge]](http://image.uczzd.cn/7872710483686808293.jpg?id=0)