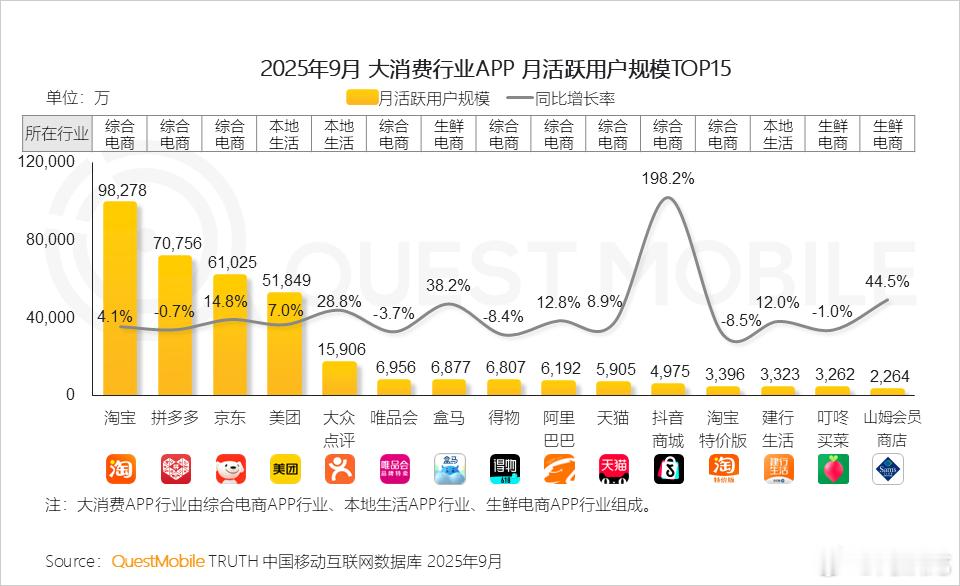

过去前置仓生鲜的商业模式一度被认为无法打破“不可能三角”,难以平衡用户规模、客单价及履约成本。为保证即时送达且覆盖更大的消费群体,需要铺设大量前置仓及储备生鲜产品,这意味着履约及商品损耗成本高,要求足够高的客单价或订单量来覆盖,但高价又与用户规模互斥。这个魔咒首先淘汰了首创前置仓模式的每日优鲜,宣告了烧钱补贴的发展战略无法持续。每日优鲜倒闭后,叮咚买菜CEO梁昌霖表示,市面上对前置仓的分析有很多,但是大家忘了判断一个模式的优劣,最重要的关键点是看它能否真的满足用户需求,是不是顺应消费者行为的变化趋势。叮咚买菜通过收缩规模、聚焦精细化运营成为率先盈利的前置仓生鲜。2021年8月,叮咚开始从过去行业的规模扩张转向小而美的发展战略,提出战略由“规模优先,兼顾效率”改为“效率优先,兼顾规模”。一边是多轮大规模收缩,2022年从天津、广东中山、珠海、安徽宣城、滁州、河北唐山等10余座城市撤出;2023年撤出川渝两地,关停的站点数量多达100多个;2024年2月,关闭了广深两地38个站点。另一边则加密华东地区网络,甚至下沉至四五线城市,近年来新开的200多个前置仓超六成布局在绍兴、嵊州、宁波宁海、湖州德清、上海崇明、温州苍南、金华永康等江浙沪县级城市。为了从烧钱补贴向产品力获客逻辑过渡,叮咚还在2025年初开始实施“4G战略”,聚焦“好用户、好商品、好服务、好心智”,重点开发差异化、高品质的自有品牌,从而增加客户粘性提高客单价。对比同行业6000以上的SKU数量,SKU常年控制在3000以内,其中“好商品”SKU占比达到37.2%,但贡献了44.7%的GMV。叮咚CTO蒋旭曾表示,生鲜电商业务的核心是高频带低频、生鲜带标品,在标品和百货方面,公司相对行业内的其他玩家并没有明显的竞争优势。生鲜品类的明显特点是高频刚需但利润率偏低,且门槛也高,履约操作、损耗管理相对复杂,叮咚选择区域效率做到极致,只覆盖固定区域的用户规模,将重点放在产品及服务带来的复购率,形成竞争壁垒,在确保生鲜品类基本盘稳定后,才向外扩大预制菜等品类。区域深耕策略一方面使得叮咚能更有效地利用已铺设的基础设施,如直采供应链及前置仓运营成本,降低全链路运营成本,整体损耗率从5%下降到1.5%,远低于行业8%的平均水平;另一方面加深本地品牌认知和用户心智。这促使叮咚能在互联网巨头及大型商超包围的压力下瓜分华东地区30%