索尼把电视主导权拱手让给TCL,这件事2026年刚开年就发生了。

2026年1月,索尼集团与TCL电子签署意向备忘录,计划成立合资公司承接索尼的家庭娱乐业务,包括电视和家庭音响。股权结构是TCL持51%,索尼持49%。这意味着,那个曾经让全球消费者仰望的索尼电视,往后的生产、销售、渠道,将由一家中国公司主导运营。更让人意外的是,就在同一个月后,2026年2月,创维又在德国慕尼黑的品牌大会上宣布,从当年4月1日起全面接手松下品牌电视在欧洲和北美市场的生产与销售。

两件事加在一起,不是偶然,是一个时代的收尾。

往前数,2016年夏普被鸿海精密以3888亿日元收购66%股权,2017年海信以129亿日元拿下东芝映像解决方案公司95%股权,同时获得东芝电视品牌全球40年授权。日立2018年停止国内电视销售,三菱电机2021年宣布缩减液晶电视业务,2024年3月彻底停止供货。六七十年里叱咤全球的日系电视品牌,一个接一个,要么被中国企业接手,要么悄悄退场。

这一切是怎么发生的?

技术路线的失误是最早埋下的雷。索尼1968年开发出特丽珑显像管技术,1973年拿下艾美奖,1994年累计销售突破1亿支,是那个年代绝对的高端象征。但液晶时代来临,特丽珑的辉煌戛然而止,2008年全面停产。索尼在液晶时代的竞争中持续失血,据媒体报道,2003年到2013年间,索尼电视业务累计亏损规模接近8000亿日元,直到2014年将电视业务拆分为独立子公司才勉强止住亏损。

松下的选择更像一场豪赌输到底。2007年,松下花了约23.5亿美元建了一座等离子面板工厂,押注等离子技术将成为未来主流。结果液晶面板成本快速下降,等离子在价格和画质的双重竞争中节节败退。2013年,松下彻底宣布放弃等离子电视,停止生产等离子面板。这一步棋走错,代价是整个电视业务的元气大伤。到2024年,松下全球电视出货量从2016年的631万台跌至202万台,全球市场份额不足1%。2025年2月,松下宣布内部重组,电视业务被列为"问题业务",考虑出售或退出。

中国品牌填进来的速度,比很多人预想的快得多。

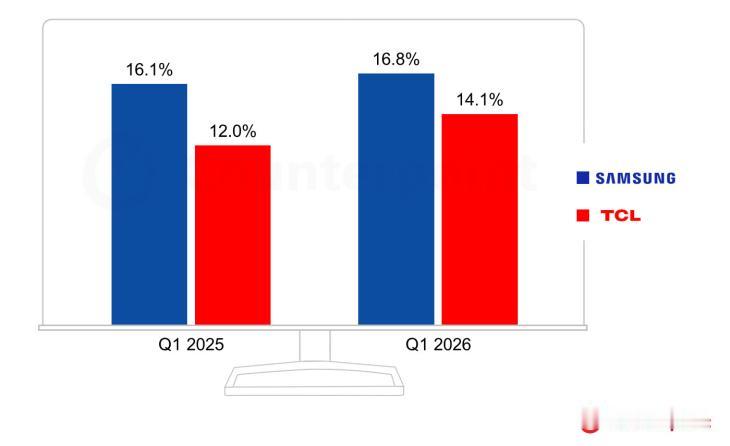

2025年上半年,全球电视出货量约9250万台,排名前五里,三星17.9%、TCL 15.2%、海信14.9%、LG 11.8%,中国品牌已经稳稳占据两个席位。更刺眼的是日本本土市场的数字:2024年,中国品牌在日本电视市场份额首次突破50%,其中海信系(含东芝REGZA品牌)占41.1%,TCL占9.7%,而日本本土品牌市场份额已跌至18.7%。

这个数字放在二十年前,没有人会相信。

中国品牌能走到这一步,靠的不是单纯的价格战。在新兴显示技术路线上,海信、TCL、小米三家中国品牌在2025年Mini LED电视市场合计市占率达到62%,全球出货量预计1290万台,同比增长67%。TCL和海信在全球中高端电视市场的份额,从2020年的5.1%和4.2%,分别增长到2024年的15.0%和14.6%。这不是靠低价走量堆出来的,是真正在高端市场抢到了位置。

TCL与索尼的合资公司,预计2027年4月开始运营,双方测算可实现超过20%的综合成本优化。索尼保留品牌和技术,TCL拿主导权,这个结构对双方都有现实逻辑:索尼需要TCL的制造效率和供应链,TCL需要索尼在高端市场的品牌溢价。但谁是主导方,股权结构已经说清楚了。

创维接手松下欧美业务的逻辑也类似。松下在欧美市场已经无力独自维持规模,把运营权交给创维,至少还能保住品牌在货架上的存在感。

日系电视并没有在一夜之间消失,索尼BRAVIA还在卖,松下在日本本土还有市场,但主导权已经换手。从夏普、东芝到索尼、松下,这条线走下来,格局的转移已经不可逆。

中国品牌花了大约十年时间,从被日系品牌压着打,到一步步接手它们的业务、品牌授权和市场份额。这个过程没有什么戏剧性的单一决战,就是产业链效率的积累、技术路线的押注和一笔一笔的并购谈判,最后在2026年开年,以两份备忘录和一份合作协议的形式,把这个结果摆到了所有人面前。