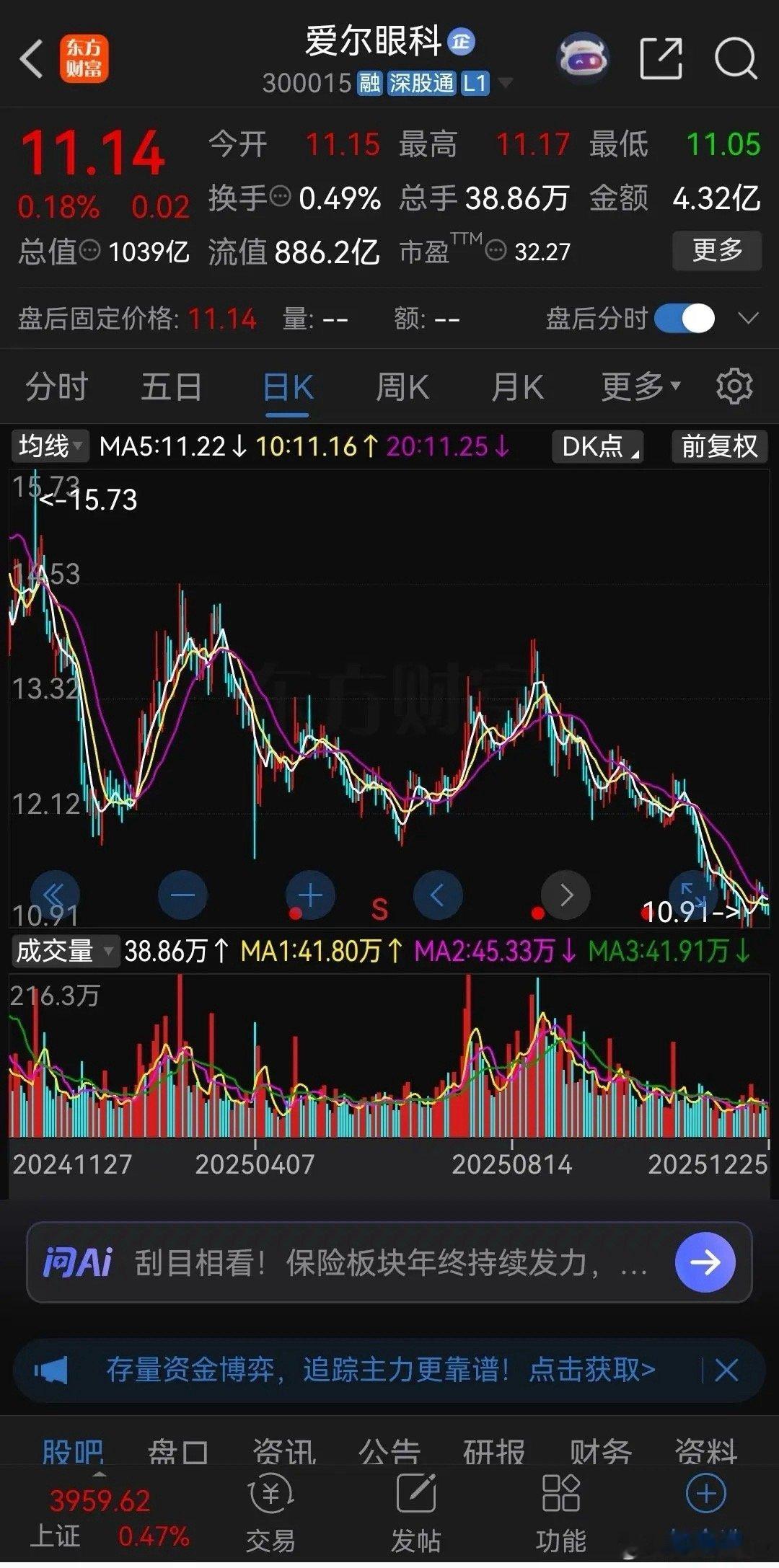

从昔日“眼科茅台”到股价深度回调,爱尔眼科的起伏给投资者上了深刻一课。这家曾经备受资本追捧的连锁医疗巨头,凭借标准化复制模式和强大品牌,一度被视为成长典范。然而,随着股价从高位回落,市场也开始重新审视其光环下的另一面。 必须承认,爱尔的基本盘依然稳固:眼科赛道需求持续增长,公司网络优势明显,规模效应仍在释放。但问题在于,当市场将一家公司推向估值顶峰时,任何增速放缓或政策风向的变化都会被放大。医疗服务的扩张并非没有瓶颈——人才供给、管理半径、市场竞争,每一个都可能成为增长路上的减速带。 与海天味业相似,爱尔眼科的案例再次印证:哪怕赛道再长、模式再优,过高的估值始终是悬挂在股价之上的达摩克利斯之剑。投资者常常混淆了“好生意”和“好价格”的区别。真正成熟的投资,是在理解企业价值的同时,始终保持对估值的清醒。有时候,等待比追逐更需要智慧和耐心。跌下来的龙头,到底是被错杀的机会,还是繁荣褪去的常态?答案或许不在过去的财报里,而在未来的平衡之中。