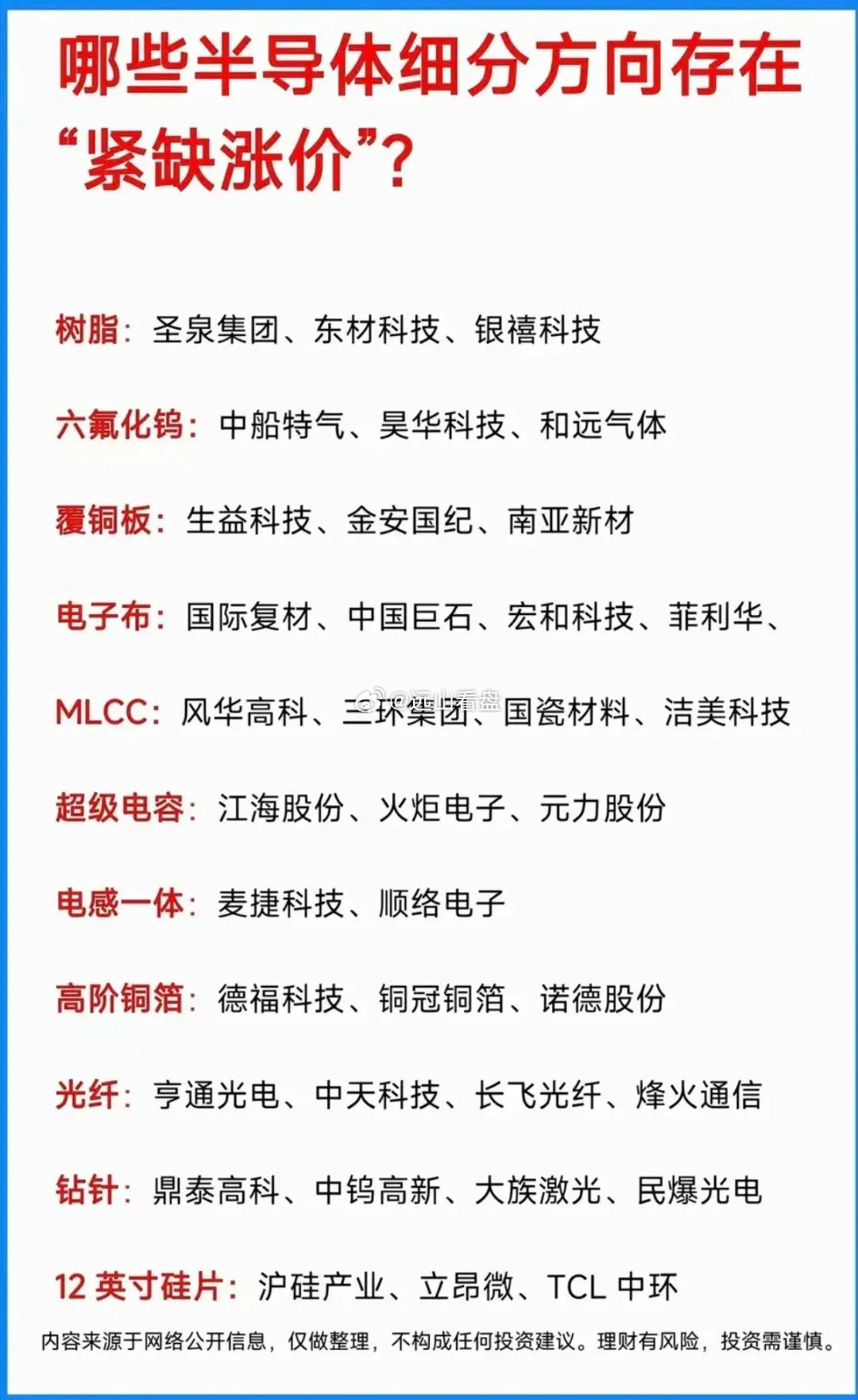

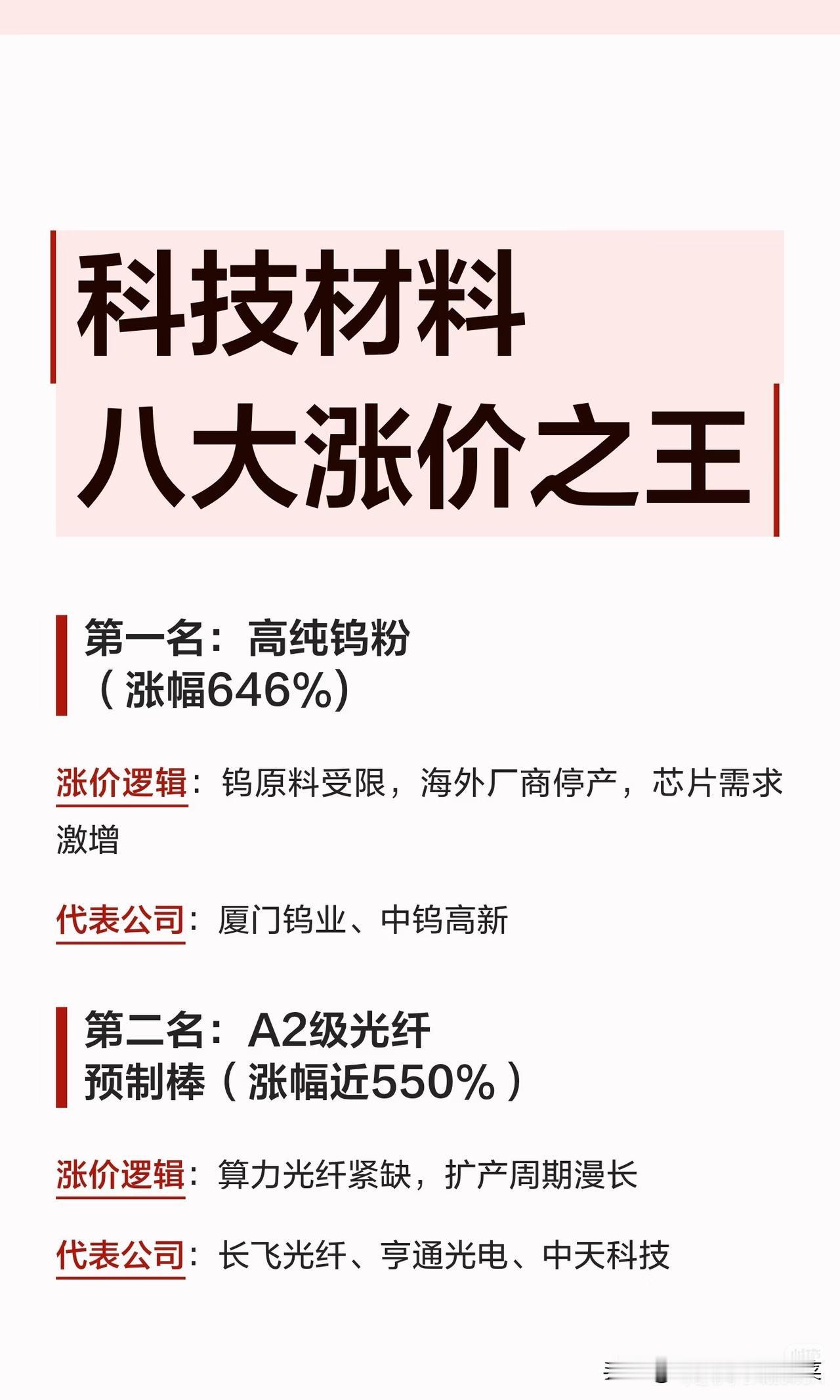

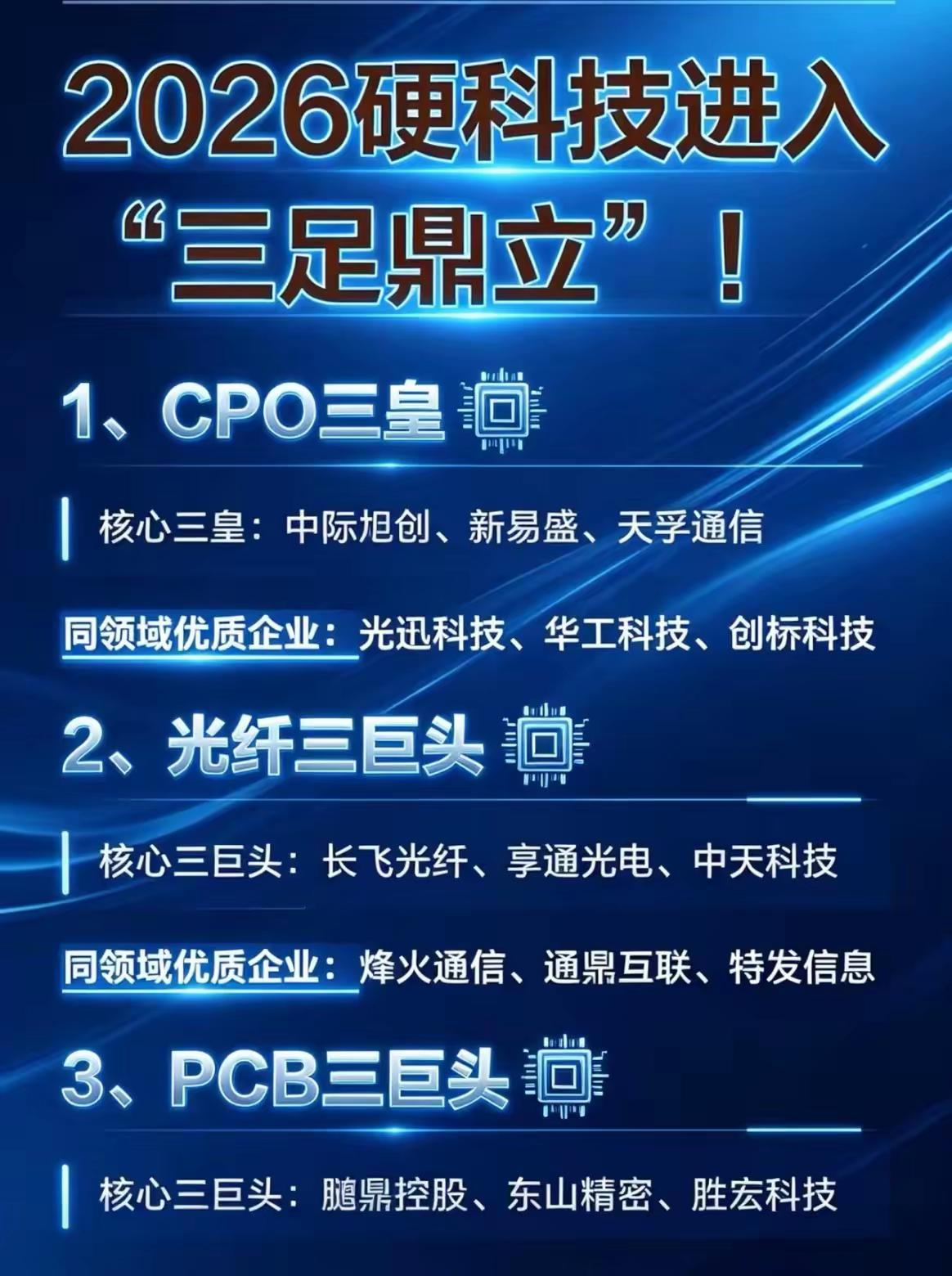

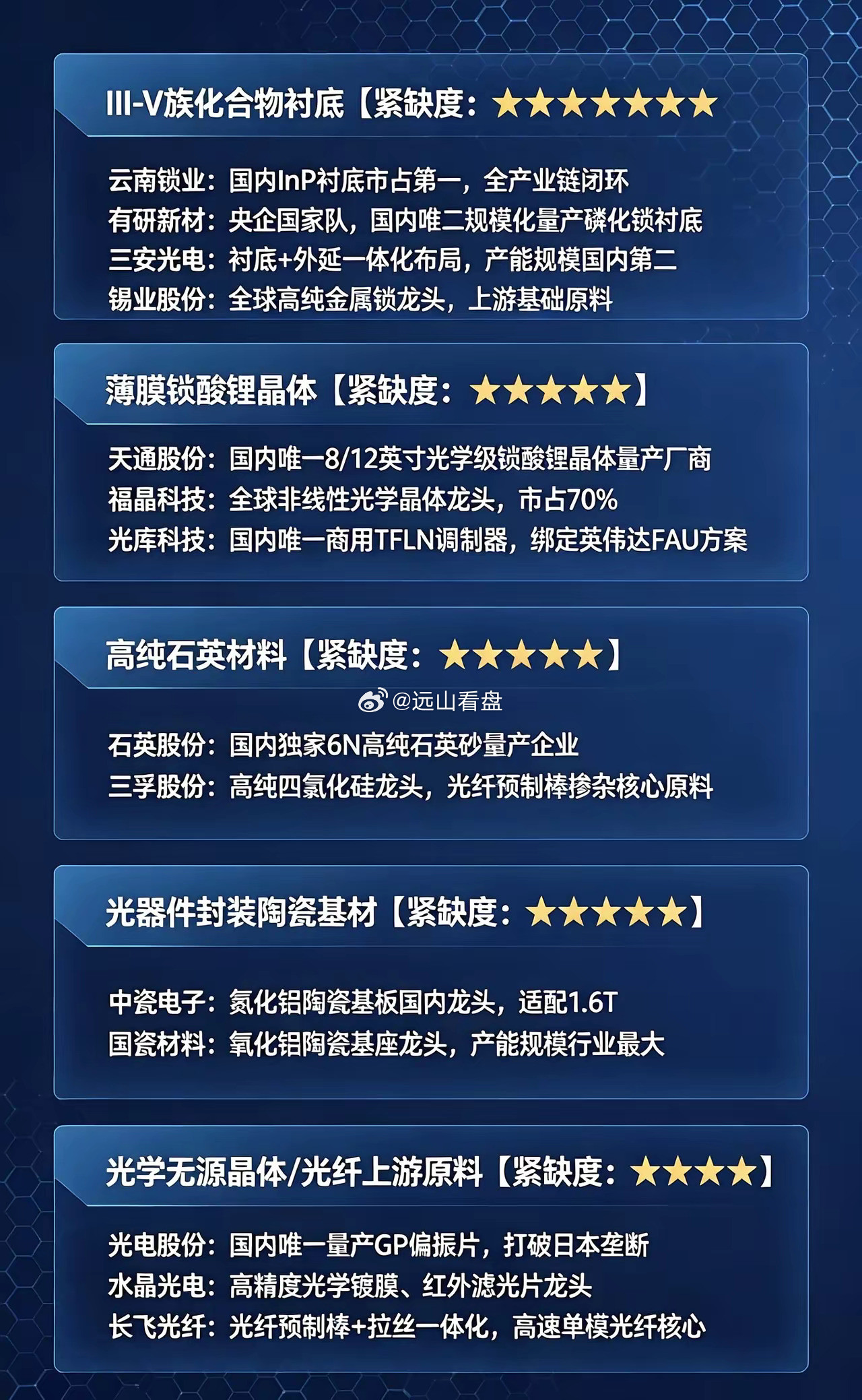

海外粉体断供叠加国内涨价,五类先进陶瓷核心原料迎来国产替代红利AI算力芯片、新能源车、牙科器械离不开的先进陶瓷,上游粉体供给格局迎来重大转变。海外氧化锆粉体暂停对华供货,国内锆系化工产品同步大幅上调售价,叠加算力散热、电子元器件需求持续爆发,氧化铈、氧化钇、氧化锆、氮化铝、球形氧化铝五条原料赛道同步进入景气上行周期。整条产业链分为五大粉体细分赛道,资源禀赋、技术门槛、下游应用场景区分清晰:氧化铈依托国内稀土开采、回收产能,是算力多层陶瓷电容耐高温核心添加原料,稀土综合平台、再生稀土企业稳定产出数百吨高纯产品,再生产能平滑供给波动;氧化钇是陶瓷定型稳定剂,光学、半导体、牙科刚需原料,国内企业突破6N超高纯量产工艺,本土稀土矿资源保障原料自给;氧化锆粉体是本轮行情核心催化,海外货源收紧叠加国内涨价,国内龙头实现齿科、电子双赛道全品类粉体量产,国内齿科粉体市占率领先;氮化铝、球形氧化铝是芯片散热刚需材料,过去长期依赖海外进口,国内企业逐步打通高纯粉体、陶瓷基板完整产线,适配高端算力芯片封装需求。赛道核心壁垒分为两层:稀土类粉体拥有国内独有矿产资源,海外短期无法复刻稳定产能;氧化锆、氮化铝、球形氧化铝高端粉体,纳米粒径精密控制、超高纯提纯工艺门槛极高,产线与下游客户验证周期漫长,率先实现批量供货的本土龙头独享增量红利。海外制造企业失去稳定进口货源,加速导入国产粉体,本土粉体企业订单持续放量。行业核心趋势AI服务器、新能源车、牙科医疗、航空航天多赛道扩容,五类先进陶瓷粉体需求稳步上行;海外氧化锆供给收缩,叠加国内锆系产品涨价,上游粉体企业盈利持续修复;资源管控、粉体出口相关政策长期利好本土材料厂商,国产替代速度持续加快。上游粉体环节技术壁垒更高,议价能力显著优于下游陶瓷加工环节。风险提示若AI、消费电子终端需求走弱,先进陶瓷订单收缩,各类粉体原料需求同步承压;稀土、锆矿原生原料价格大幅波动,抬升粉体制造生产成本;远期行业集中扩产落地后,中低端粉体或出现产能过剩,引发价格内卷;海外材料企业加速研发替代粉体,长期压缩国内粉体市场空间。