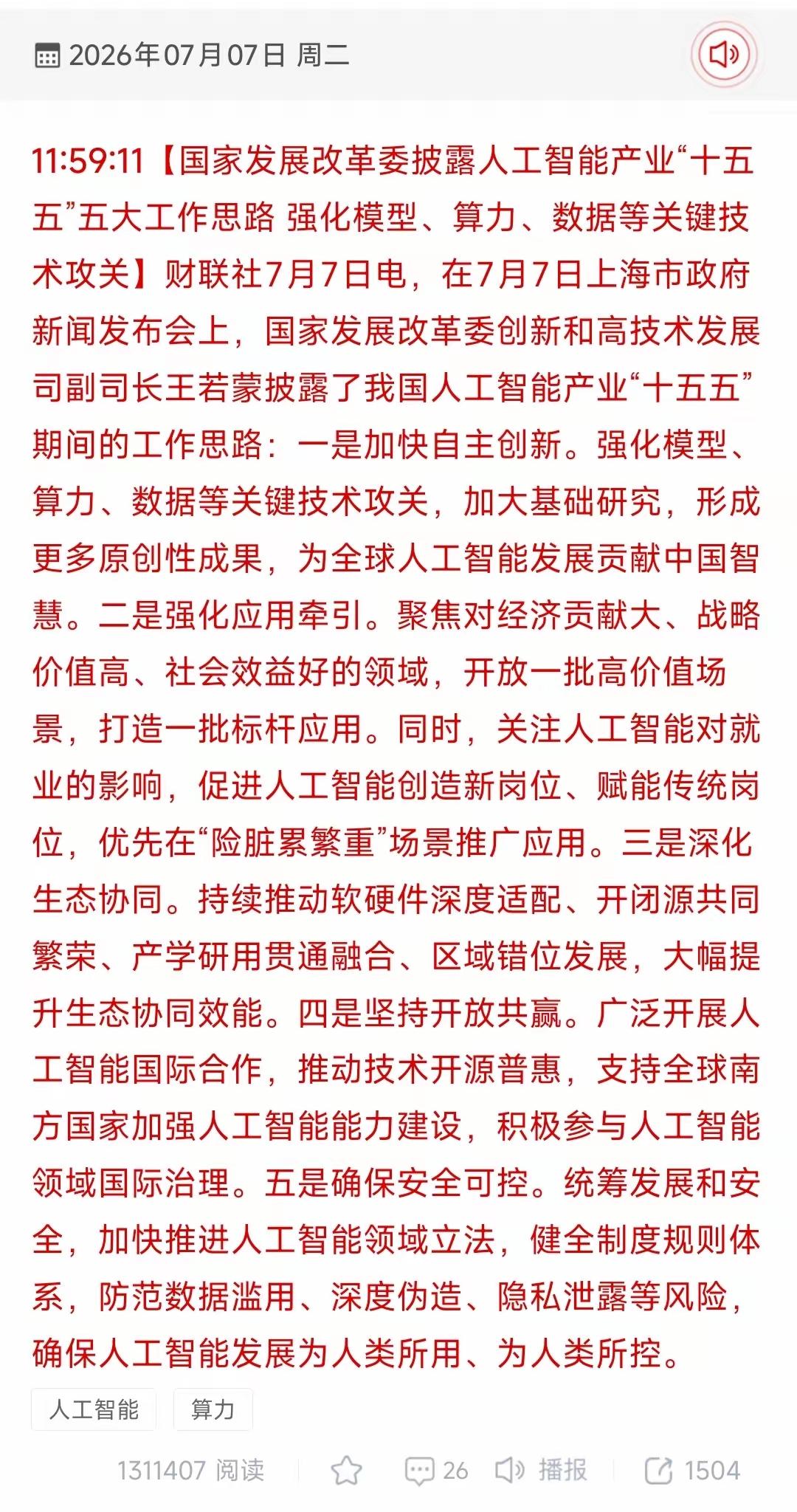

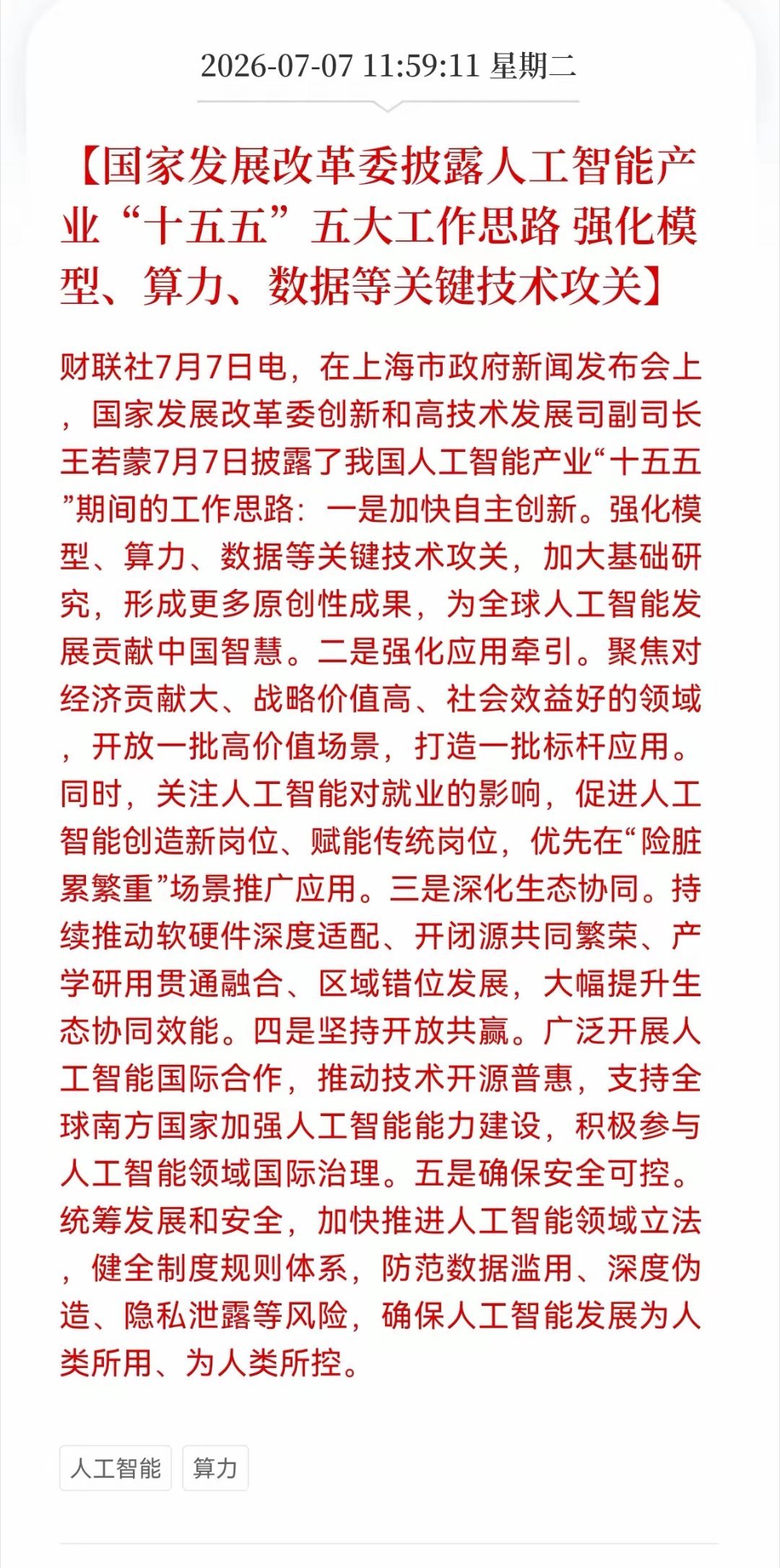

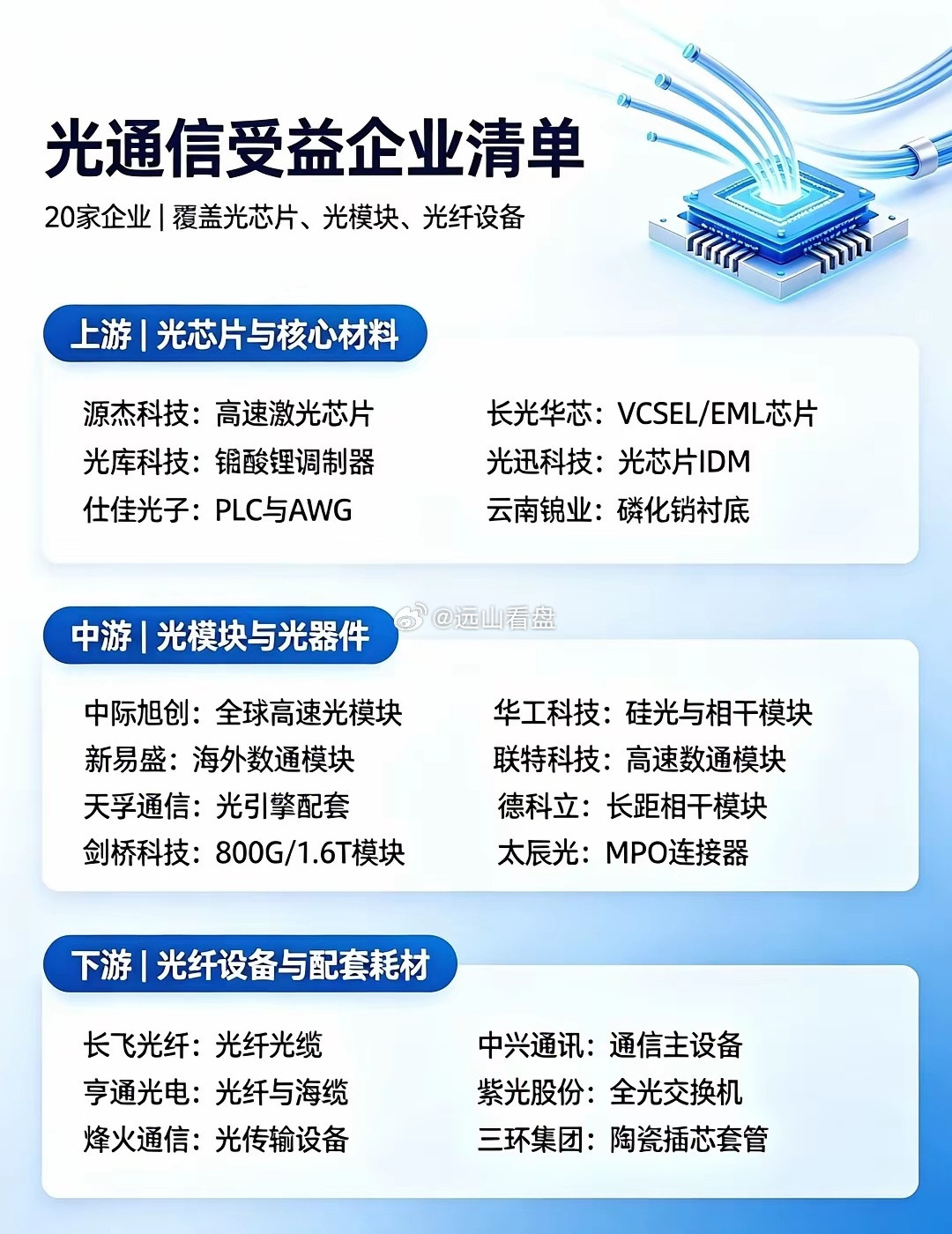

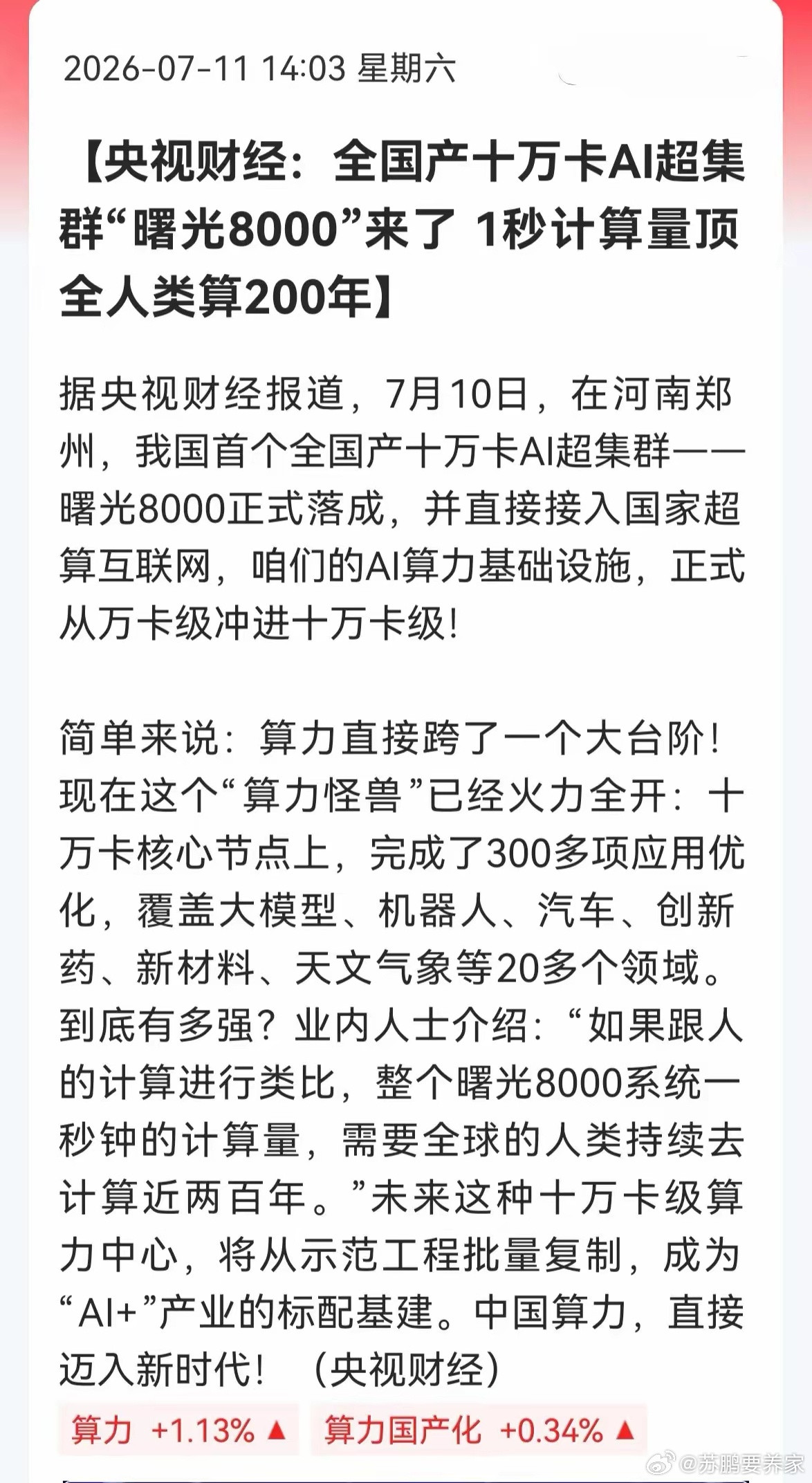

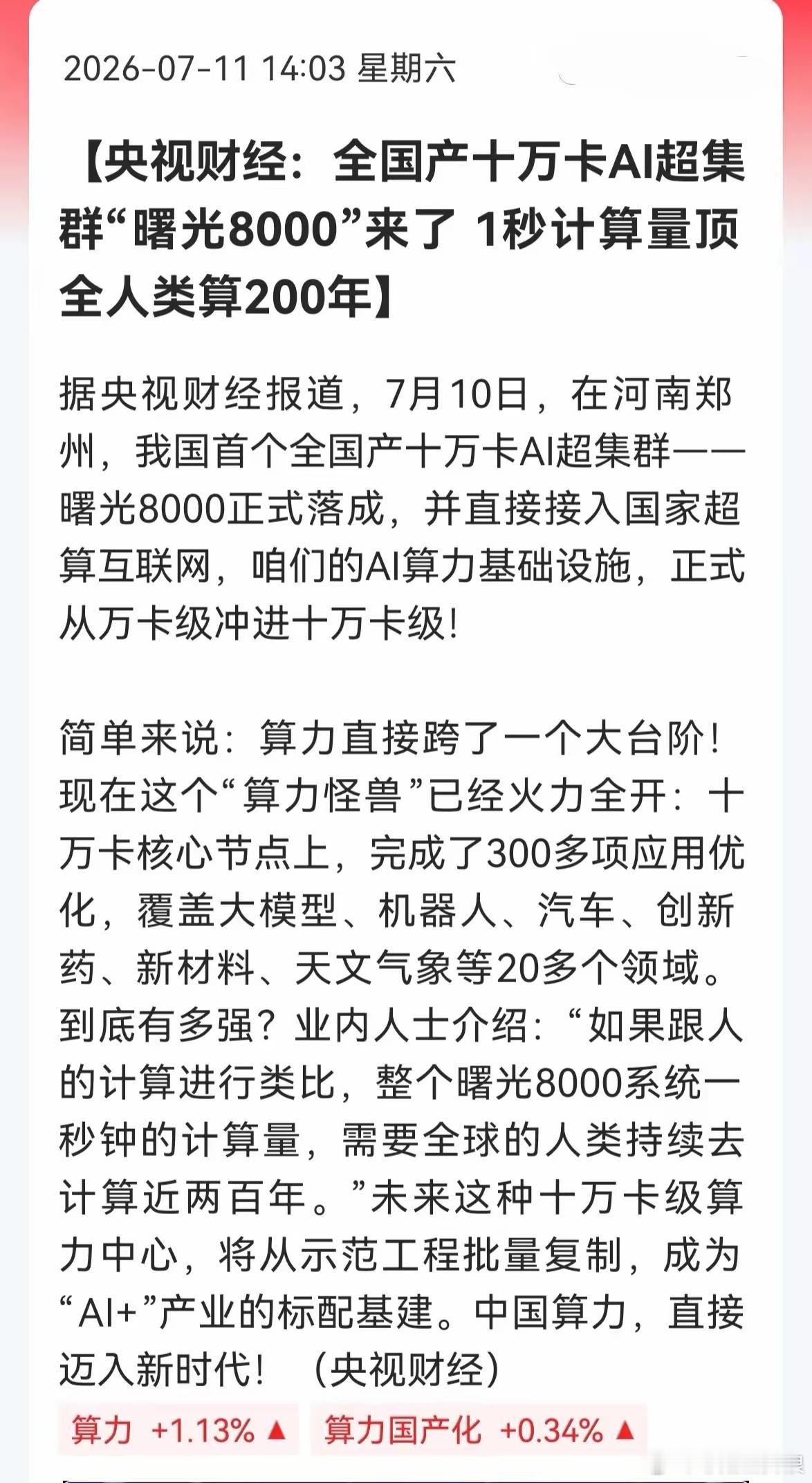

标签: 算力

人工智能对人类的影响确实深远且漫长。在算力、算法、数据、应用这四个核心环节中,数

人工智能对人类的影响确实深远且漫长。在算力、算法、数据、应用这四个核心环节中,数据和应用环节在当前的产业化阶段展现出最直接、最核心的受益潜力。具体来看:1.数据:从“隐性记录”跃升为“核心生产要素”在人工智能时代,数据是驱动智能发展的关键原料,其战略价值正在经历系统性重塑。价值显性化与付费机制:数据已从单纯的辅助性信息记录,演变为能够承载知识、语义和推理逻辑的核心生产要素。随着行业大模型的兴起,对高质量、专业化场景数据的需求急速扩张,数据价值呈现出“场景越专业、稀缺性越高、价值越大”的特征。“为优质数据买单”已成为稳定、可持续的市场行为。治理与流通体系重塑:数据治理正在从传统的静态合规管理,转向主动的战略性数据管理。数据确权、合成数据、参与式治理等新型机制不断涌现,数据要素正从“沉睡资产”转化为可配置、可流通的市场要素。2.应用:重构产业体系与催生新质生产力应用环节是人工智能技术转化为现实生产力的直接出口,其带来的产业变革最为直观和深刻。重塑实体经济与产业体系:人工智能正推动全球实体经济进入系统性重构阶段。在政务、医疗、制造、金融等千行百业,AI不仅提升了单点效率,更打通了原本割裂的产业链环节,使产业分工模式从传统的“成本与资源禀赋”导向,转变为基于“数据获取、算法优化和生态整合能力”的新型分工。催生新业态与新商业模式:在应用端,AI正在催生“算法即服务”、具身智能机器人、个性化柔性制造等智能原生新业态。同时,应用端的爆发式需求也在反向倒逼基础设施的升级,例如大模型规模化应用直接带动了推理算力的指数级增长,推动了公共云和智算中心的建设。算力与算法的支撑性角色相比之下,算力和算法虽然不可或缺,但更多扮演着“基础设施”和“核心引擎”的支撑角色:算力:面临着巨大的供需缺口和成本挑战。尽管企业级AI系统对算力的需求呈指数级膨胀,但硬件供给增速相对缓慢,且高昂的能耗与硬件成本让许多企业陷入“部署即亏损”的困境。算力更多是在“扩容”与“提效”中艰难前行。算法:虽然AI自主设计算法(如元学习)正在成为前沿趋势,但算法的突破高度依赖于高质量数据的“喂养”以及算力集群的支撑。此外,算法的可解释性、偏见以及强化学习中的奖励函数设计等核心挑战仍未完全解决。总结:在这场漫长的技术革命中,数据是决定AI能力上限的“石油”,应用是释放商业价值与社会价值的“出口”。这两者不仅是当前最核心的受益环节,也是未来较长周期内最具爆发力和长尾效应的赛道。

北美云厂商2026年算力目标达7GW,资本支出预期达1420亿美元Meta推出

北美云厂商2026年算力目标达7GW,资本支出预期达1420亿美元Meta推出MuseSpark1.1模型并开放API外部变现,定价仅为头部竟品的25%;同时大幅上修算力目标,计划2026年达7GW,2027年翻倍至14GW,并在加拿大新建1GW数据中心。受此推动,Meta2026年资本支出预期达1420亿美元(同比+104%),2027年预期达2020亿美元。叠加AnthropicQ2API收入预期达109亿美元,长鑫存储上半年营收大增612%-677%、三星Q2营业利润暴增1810%及台积电先进制程涨价5%-10%等产业数据。此组合拳打消了市场对算力过剩与大模型变现困难的悲观预期,扭转了资本开支拖累利润的担忧。AI商业闭环成型叠加北美云厂商军备竞赛加速,直接为光通信、算力芯片等核心硬件产业链提供极强业绩确定性。关注:中际旭创/新易盛/天孚通信(光通信厂商,受益北美云厂资本开支翻倍),寒武纪/台积电/博通(算力芯片及代工,受益算力需求激增与制程涨价),麦格米特/汇聚科技(算力基础设施,受益数据中心扩容与功耗飙升)

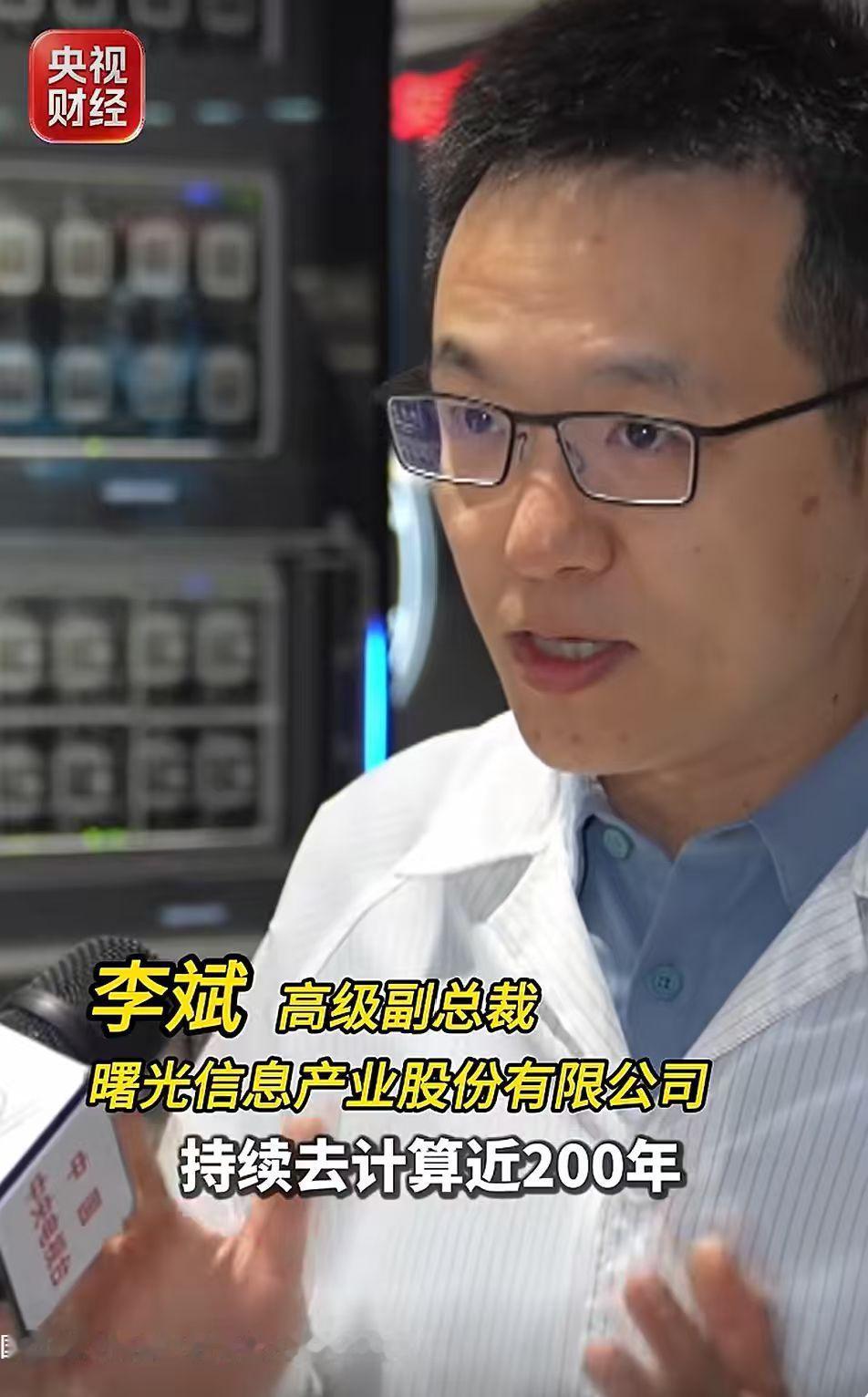

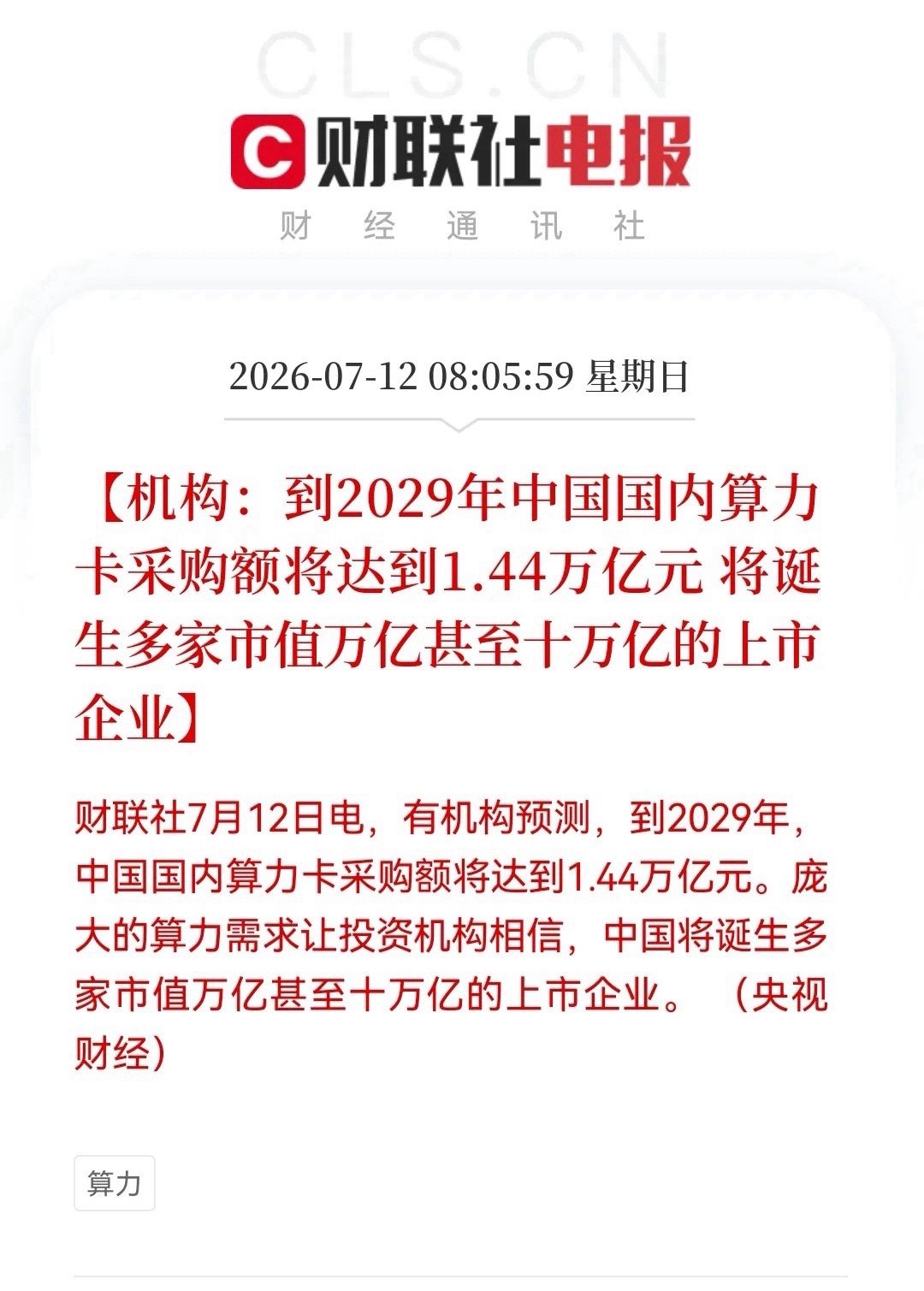

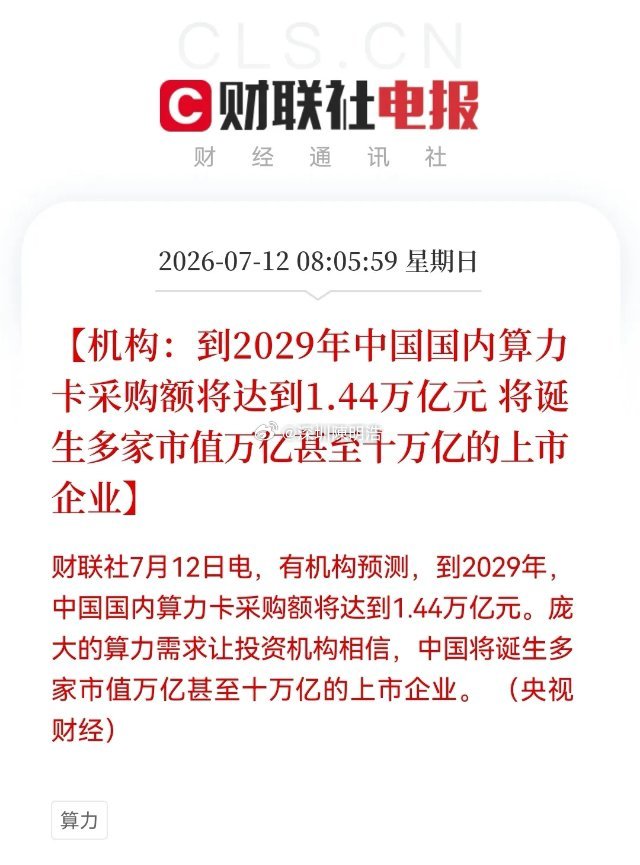

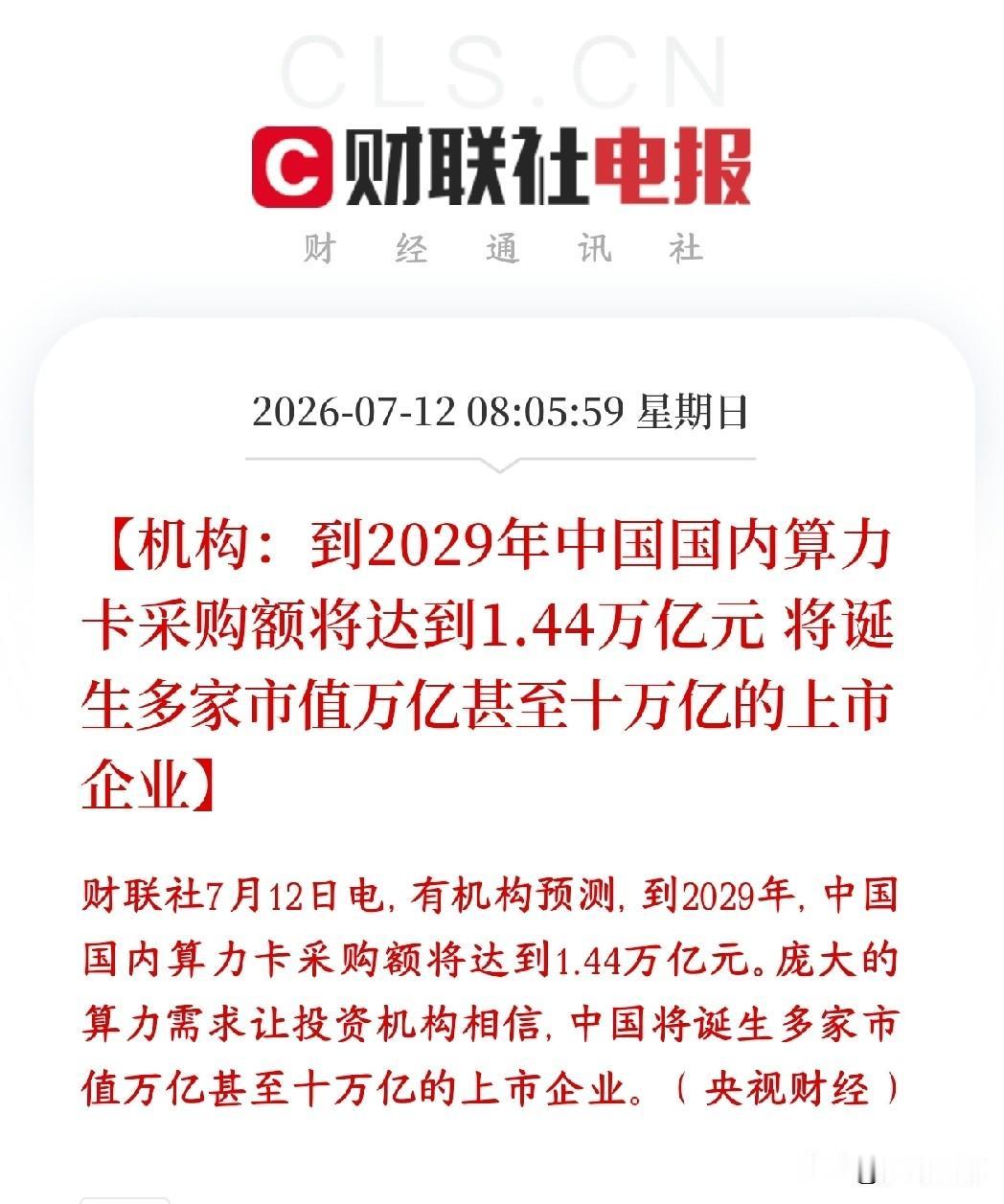

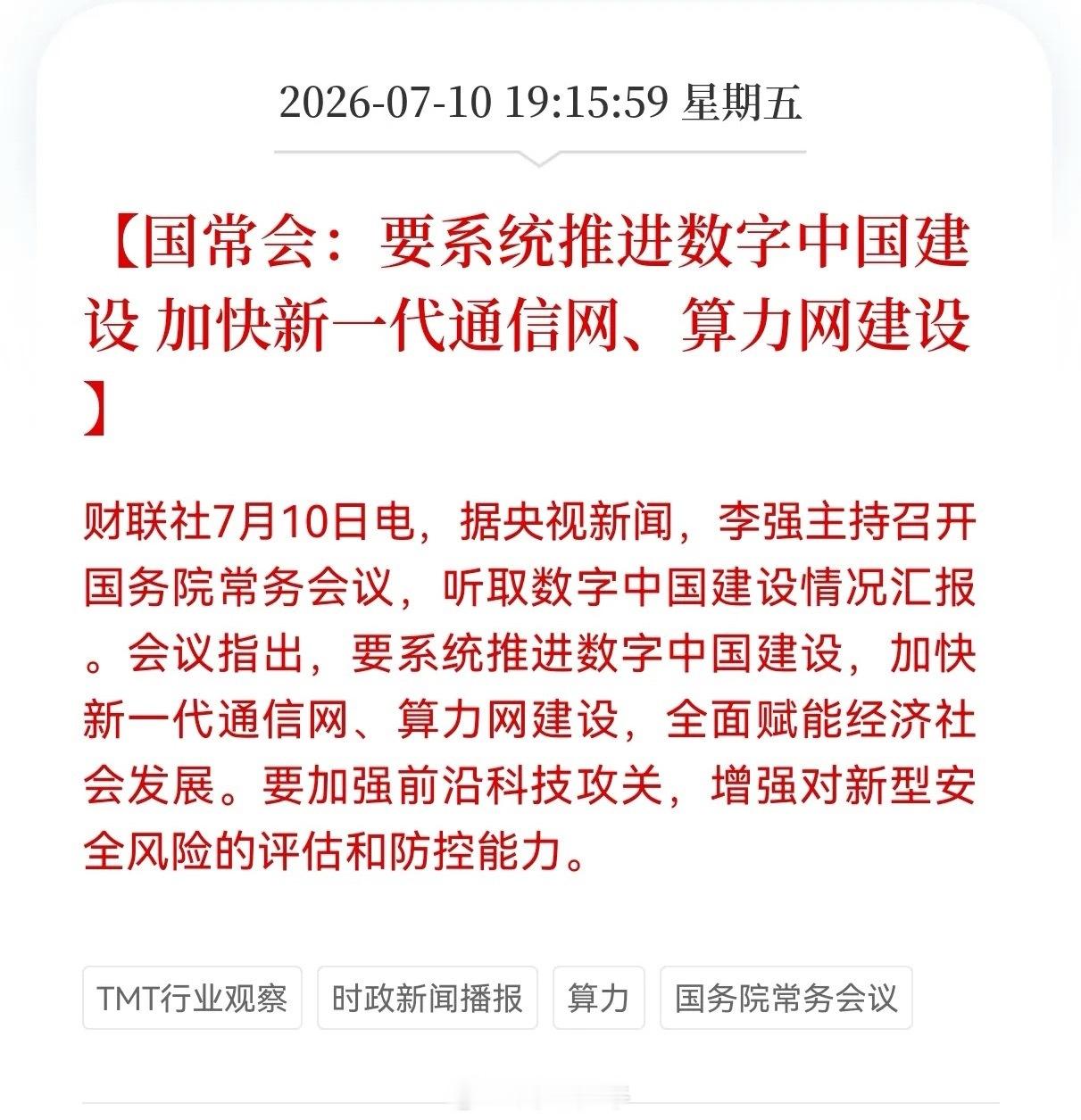

有机构预测,到了2029年,咱们国内买算力卡(也就是AI芯片、加速卡这些人工智能

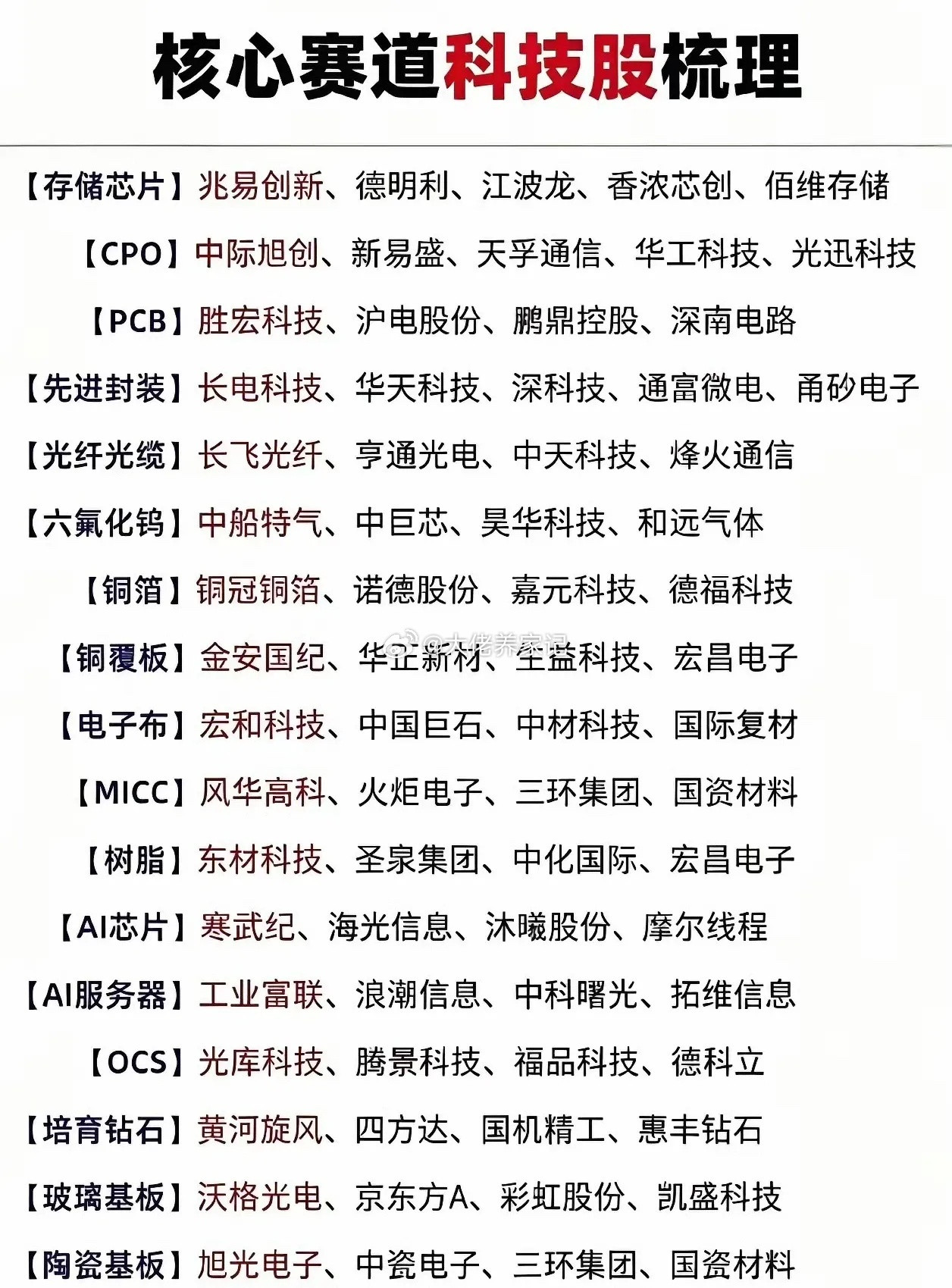

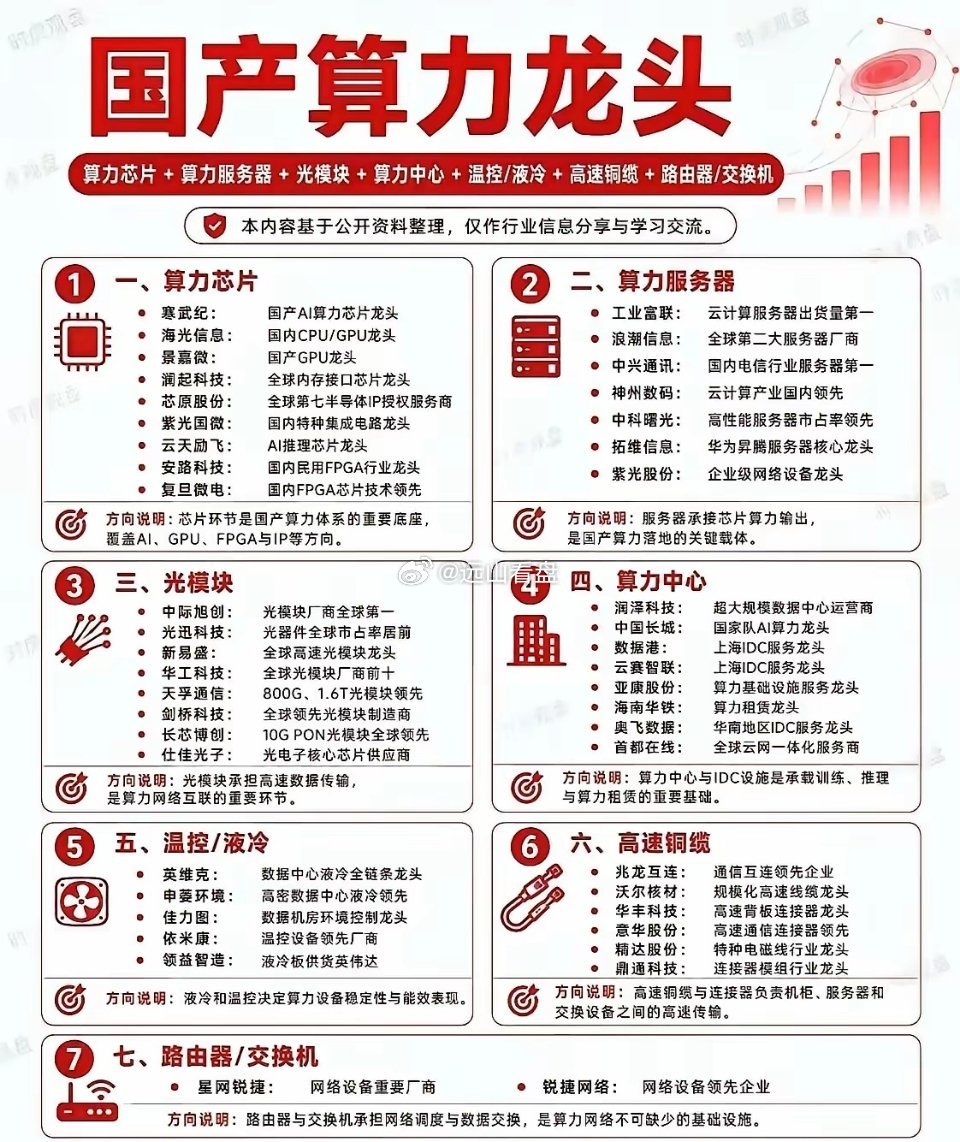

有机构预测,到了2029年,咱们国内买算力卡(也就是AI芯片、加速卡这些人工智能的大脑)的总花费会飙升到1.44万亿元。这是个什么量级?相当于现在每年芯片进口额的两倍左右。这么大的蛋糕摆在面前,资本市场自然相信,未来中国肯定会冒出好几家市值万亿甚至十万亿级别的科技巨头,毕竟只有这么大的体量才撑得起如此庞大的基建需求。顺着这条产业链往下看,市场里不少公司都能分到这杯羹,主要分布在这么几个环节:首先是造“大脑”的芯片厂商,这是利润最丰厚的核心地带。像海光信息做的是兼容生态的加速卡,在政企采购里占比很高;寒武纪的自研训练推理芯片也在万卡集群里大量应用;还有景嘉微在国产GPU和推理端也在稳步发力。这些公司直接卡位国产替代,弹性最大。其次是做“身体”的服务器和整机厂,算力卡得装进服务器里才能干活。浪潮信息作为国内AI服务器出货的老大,是直接承接采购需求的排头兵;工业富联在全球高端AI服务器代工上地位稳固;中科曙光则带着国产算力全栈方案深耕国家和地方的算力枢纽;紫光股份旗下的新华三在运营商和算力网络里也吃得挺饱;拓维信息则紧抱华为昇腾生态,做国产整机的配套。再来是修“高速公路”的光通信和互联部件,成千上万张卡组队干活得靠高速光模块串联。中际旭创和新易盛在800G、1.6T这些高端光模块上是全球主力;光迅科技背靠国资做光芯片到模块的全覆盖;华工科技在高速光引擎和交换机上也有一手;锐捷网络则在数据中心交换机和智算组网里卡了关键位置。最后是底层配套和基建运营,包括长电科技做的高端封装、澜起科技的内存接口芯片、沪电股份和深南电路的高阶PCB板,这些都是算力卡和服务器绕不开的耗材。而润泽科技、宝信软件这类做智算中心和机房运营的,则靠着出租算力和托管设备赚长线的“过路费”,再加上英维克这些做液冷散热的,整个链条都在跟着算力建设一起扩容。

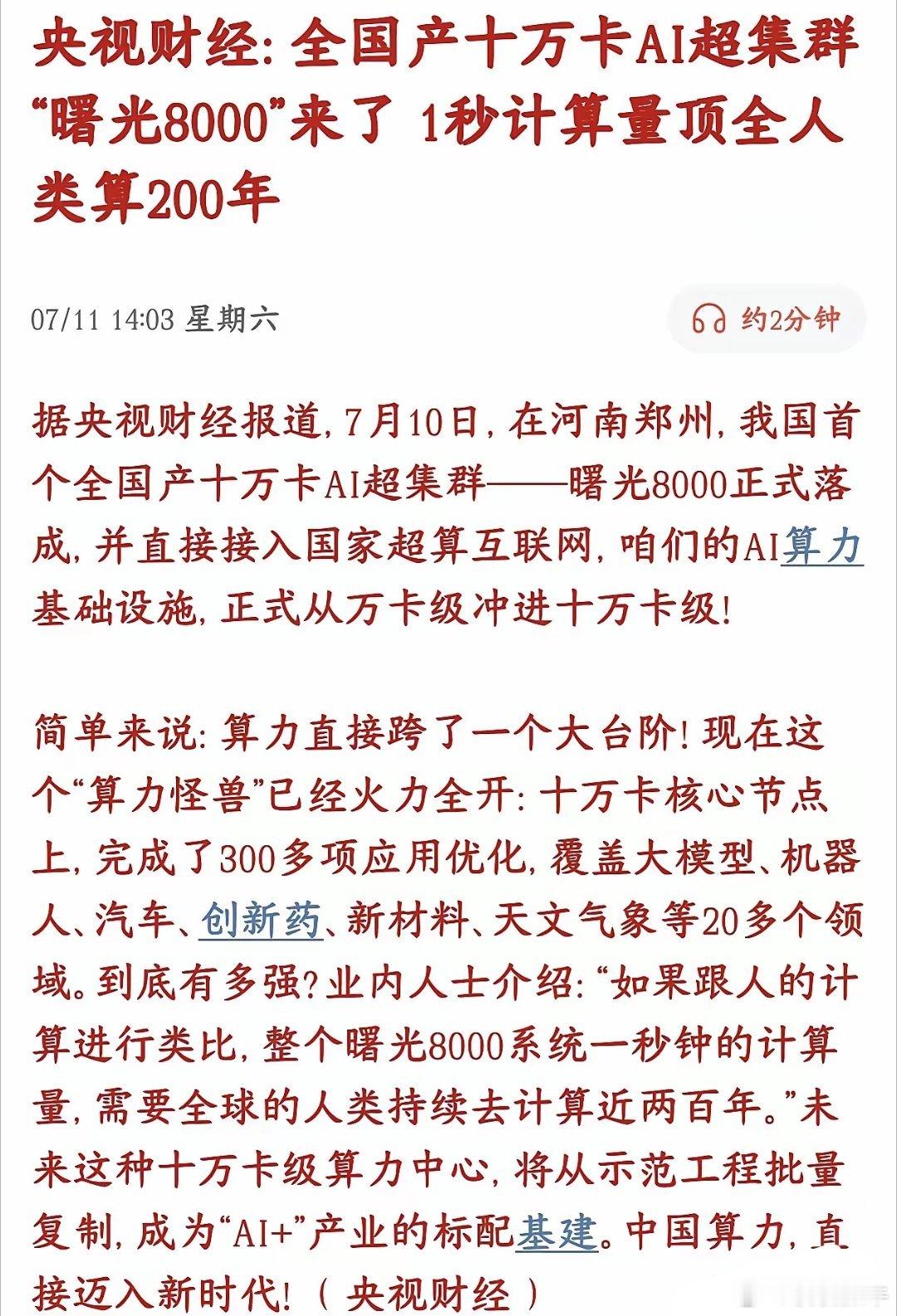

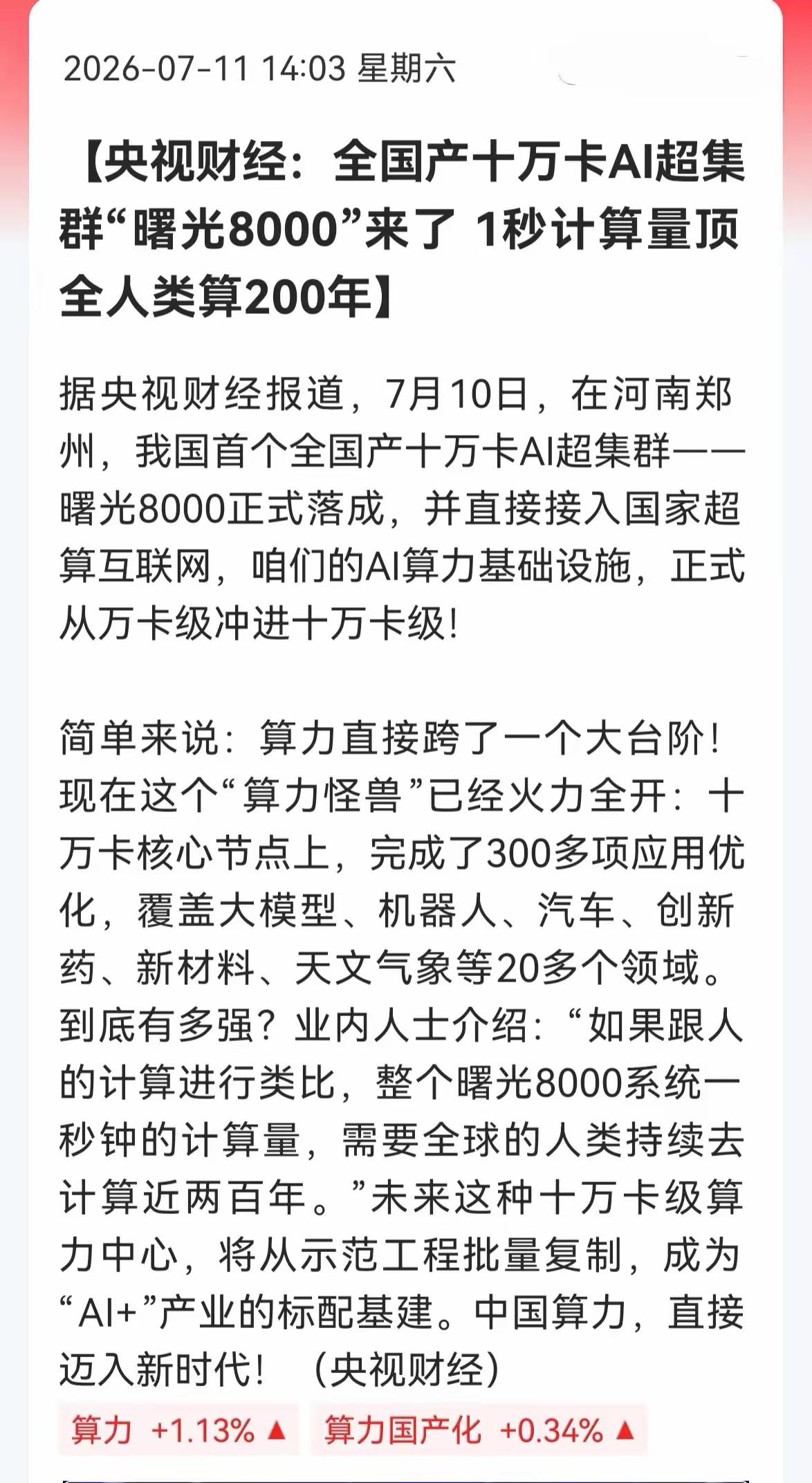

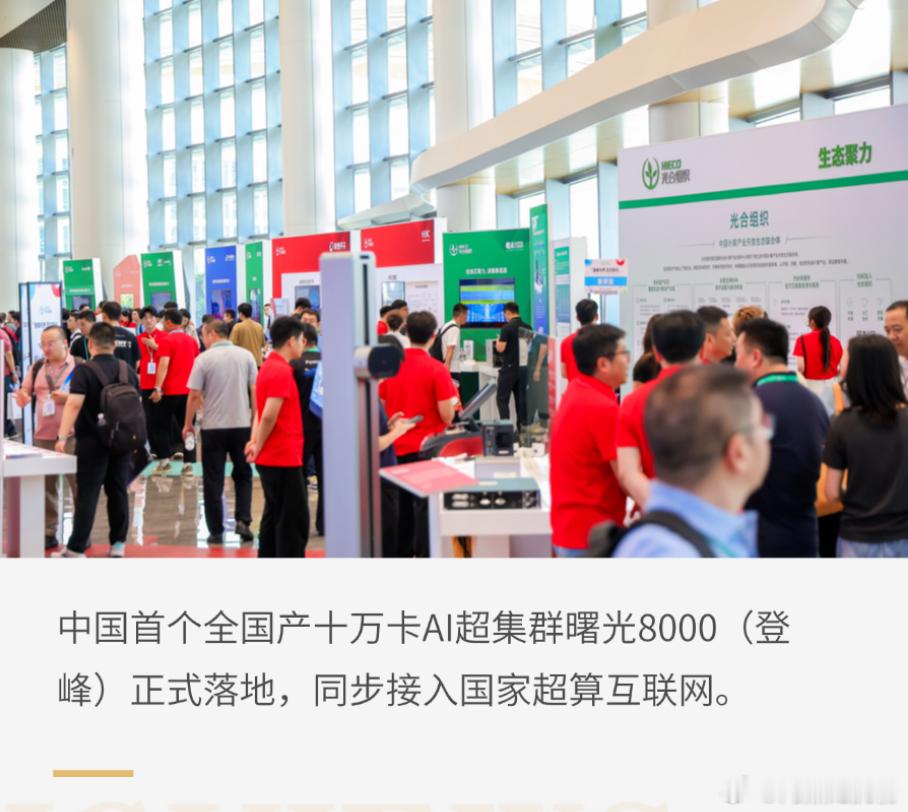

深度复盘,这三只标的值得关注:1、中科曙光国产全栈算力基础设施龙头,核心亮点:十

深度复盘,这三只标的值得关注:1、中科曙光国产全栈算力基础设施龙头,核心亮点:十万卡国产集群落地+超算全球登顶+存储液冷网络全自研。7月落地国内首套全国产十万卡AI超集群曙光8000登峰,同步启动第二套十万卡集群建设;依托海光国产算力芯片打造完整智算生态,深度对接国家超算互联网,政企、科研算力订单持续放量,国产算力交付能力行业独一档。2、曙光数创AI液冷温控绝对龙头,核心优势:浸没液冷市占断层第一+MW级机柜新品落地+算力机房改造需求爆发。连续四年国内液冷市占超50%,浸没相变液冷国内市占65%、全球近60%,2026年Q1营收同比大涨782.53%,合同负债环比提升68.39%,在手订单排期充足;浸没液冷毛利率40%以上,下半年高毛利项目集中交付,新建万卡智算中心强制配套液冷,存量风冷改造打开长期增量。3、神州数码国产昇腾算力分销+自有服务器双龙头,核心亮点:华为昇腾核心渠道+鲲泰自研整机+AI业务高速放量。国内鲲鹏、昇腾唯一双领先级总经销商,昇腾服务器分销份额行业前列;在手算力订单超230亿元排至2027年上半年,覆盖金融、互联网、运营商;同时持有全球多朵云顶级服务商资质,数云融合稳步推进,自有品牌整机毛利率持续改善,业绩增长弹性充足。个人观点,仅供参考,不构成任何投资建议。

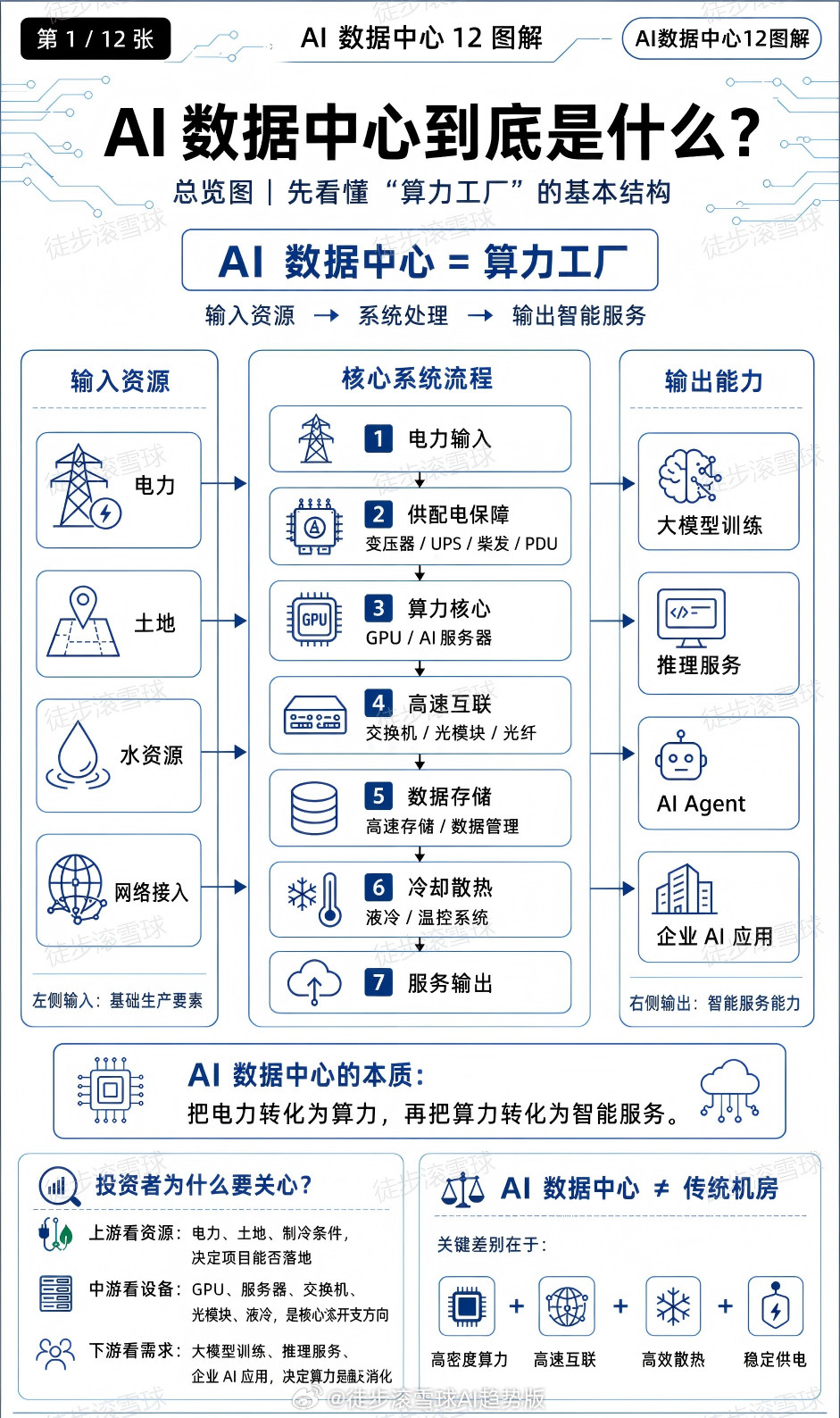

红利AI基金etf12张图读懂AI数据中心:从电力到算力,从硬件到应用AI数

红利AI基金etf12张图读懂AI数据中心:从电力到算力,从硬件到应用AI数据中心不是机房,而是Token工厂。AI数据中心的本质,不只是把电力转化为算力,而是把算力进一步转化为Token、API调用和企业生产力。最近两年,AI产业链越炒越细:从大模型到算力,从GPU到光模块,从液冷到电力设备,再到PCB、变压器、储能和数据中心。很多人的问题不是“不关注AI”,而是越看越乱:到底什么是真需求?什么是蹭概念?AI数据中心为什么会同时拉动这么多行业?所以我整理了这组图,想用更直观的方式,把AI数据中心这件事讲清楚。看懂这个框架,才知道为什么电力、GPU、光模块、液冷、PCB、存储都会被卷进来;也才能分清楚,哪些环节是真正的核心瓶颈,哪些只是普通配套,哪些又可能只是短期概念炒作。$半导体ETF国联安sh512480$$兆易创新sh603986$$寒武纪sh688256$