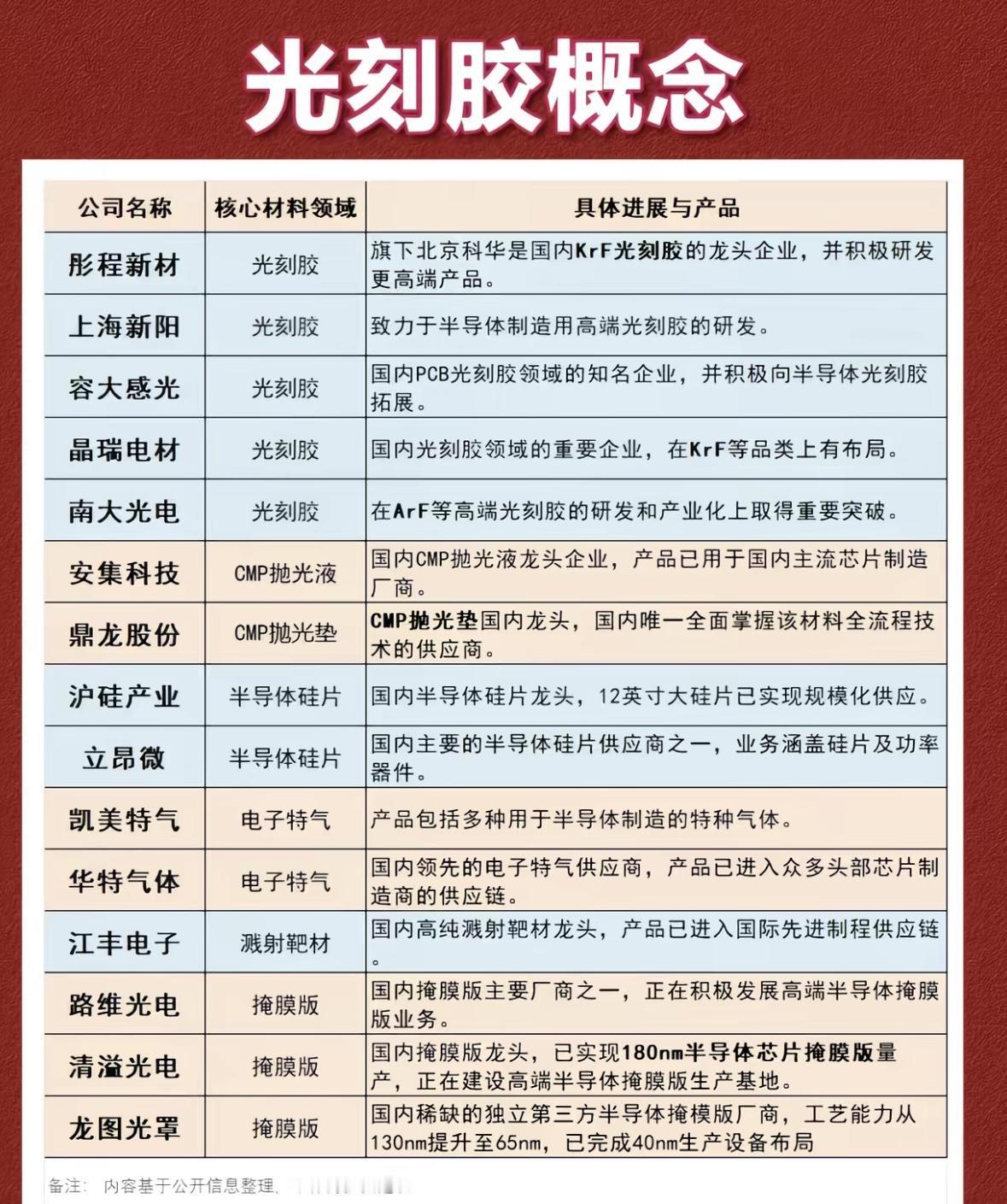

炸裂16连阳!当下硬核赛道龙头全清单,闭眼盯的核心标的1、中信海直(低空总龙);2、中化岩土(板块先锋);3、山河智能(装备龙头);4、百利电气(核聚变妖王);5、永鼎股份(超导新星);6、汉钟精机(设备核心);7、拓维信息(算力先锋);8、神州数码(AI中军);9、浪潮信息(服务器龙头);10、光迅科技(光模块先锋);11、国盾量子(量子总龙);12、容百科技(钠电正极);13、维科技术(钠电新秀);14、翔宇医疗(康复器械);15、盛弘股份(储能龙头);16、科士达(逆变核心);17、高澜股份(热管理先锋);18、星云股份(检测标杆);19、德赛西威(智能座舱);20、华阳集团(无线快充);21、伯特利(线控制动);22、锐科激光(工业激光);23、联美控股(氢能投资);24、厚普股份(加氢设备);25、潍柴动力(氢能重卡);26、平高电气(特高压龙头);27、许继电气(电网核心);28、中国西电(设备中军);29、利源精制(新材先锋);30、众泰汽车(整车新秀);31、埃斯顿(机器人龙头);32、绿的谐波(减速器核心);33、昊志机电(主轴龙头);34、秦川机床(工业母机);35、华中数控(系统核心);36、科德数控(高端母机);37、江化微(光刻胶先锋);38、晶瑞电材(材料龙头);39、安集科技(抛光液核心);40、长盈精密(消费电子);41、新易盛(光模块新秀);42、中际旭创(800G龙头);43、天孚通信(光器件核心);44、太辰光(连接器先锋);45、佰仁医疗(植介入器械);46、三鑫医疗(透析器械);47、维力医疗(导管龙头);48、长飞光纤(量子光纤);49、亨通光电(光纤中军);50、中天科技(海缆龙头);51、东方电缆(海缆先锋);52、宝胜股份(电缆核心);53、森特股份(光伏建筑);54、精工钢构(建筑龙头);55、启迪设计(光伏设计);56、福斯特(光伏胶膜);57、海优新材(胶膜先锋);58、赛伍技术(背板龙头);59、芒果超媒(传媒龙头);60、中国出版(出版先锋);61、中信出版(图书龙头);62、读者传媒(期刊先锋);63、北方稀土(稀土龙头);64、盛和资源(稀土先锋);65、厦门钨业(稀土永磁);66、中科三环(磁材龙头);67、正海磁材(磁材先锋);68、英洛华(电机龙头);69、鼎泰新材(新材料);70、楚江新材(铜材龙头);71、南山铝业(铝材先锋);72、明泰铝业(铝板龙头);73、云铝股份(电解铝);74、神火股份(铝电龙头);75、中国铝业(铝业中军);76、华光环能(氢能热电);77、陕鼓动力(工业透平);78、雪人股份(氢能压缩机);79、冰轮环境(氢能装备);80、汉钟精机(真空泵先锋);81、紫金矿业(有色龙头);82、江西铜业(铜业先锋);83、云南铜业(铜材龙头);84、铜陵有色(铜业中军);85、中国神华(煤炭龙头);86、陕西煤业(煤炭先锋);87、中煤能源(煤炭中军);88、兖矿能源(煤炭先锋);89、华鲁恒升(化工龙头);90、万华化学(MDI龙头);91、扬农化工(农药龙头);92、新安股份(草甘膦);93、兴发集团(磷化工);94、云天化(化肥龙头);95、华鲁恒升(化肥先锋);96、鲁西化工(化工先锋);97、君正集团(化工龙头);98、宝丰能源(煤化工);99、锦富技术(光伏胶膜);100、东信和平(数字货币);101、新开普(数字校园);102、新大陆(支付龙头);103、拉卡拉(支付先锋);104、广电运通(ATM龙头);105、御银股份(金融科技);106、楚天龙(社保卡);107、雄塑科技(管材龙头);108、伟星新材(管材先锋)今日收了根伪连阳,完全契合前日预判的“强弩之末冲高回落”走势,这份精准度也是没谁了。这个结果,直接暴露了市场的三重分化:一是硬核赛道继续高歌猛进,低空经济、可控核聚变两大主线百花齐放;二是冷门板块持续躺平,零星异动对指数毫无拉动;三是保险板块取代证券成了砸盘主力,连续两根中阴线把大盘拖入震荡,主力这波调仓换股的手法够狠。当下盘面看着涨停潮汹涌,越是这种一片红火的时刻越要绷紧神经,现在资金完全无视高位风险,核心龙头一高再高,但要知道,抱团股集体下杀时对指数的杀伤力会呈几何级放大。踏空的别眼红追高,满仓的果断逢高减仓锁定利润,虽然大趋势向上的逻辑没变,但牛市里的回撤同样能让人亏到肉疼,且行且珍惜!个人观点,不供参考,自己账户自己负责!A股连阳行情硬核赛道龙头