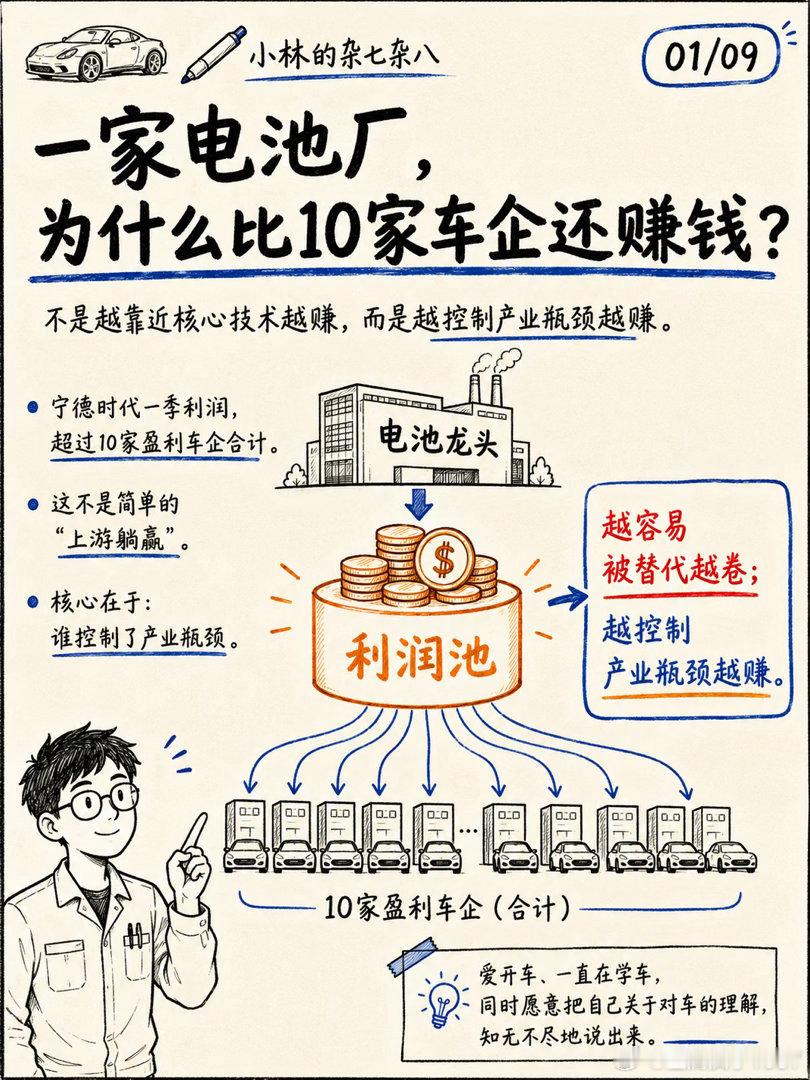

宁德时代利润,超多家车企总和?

宁德时代利润,超多家车企总和

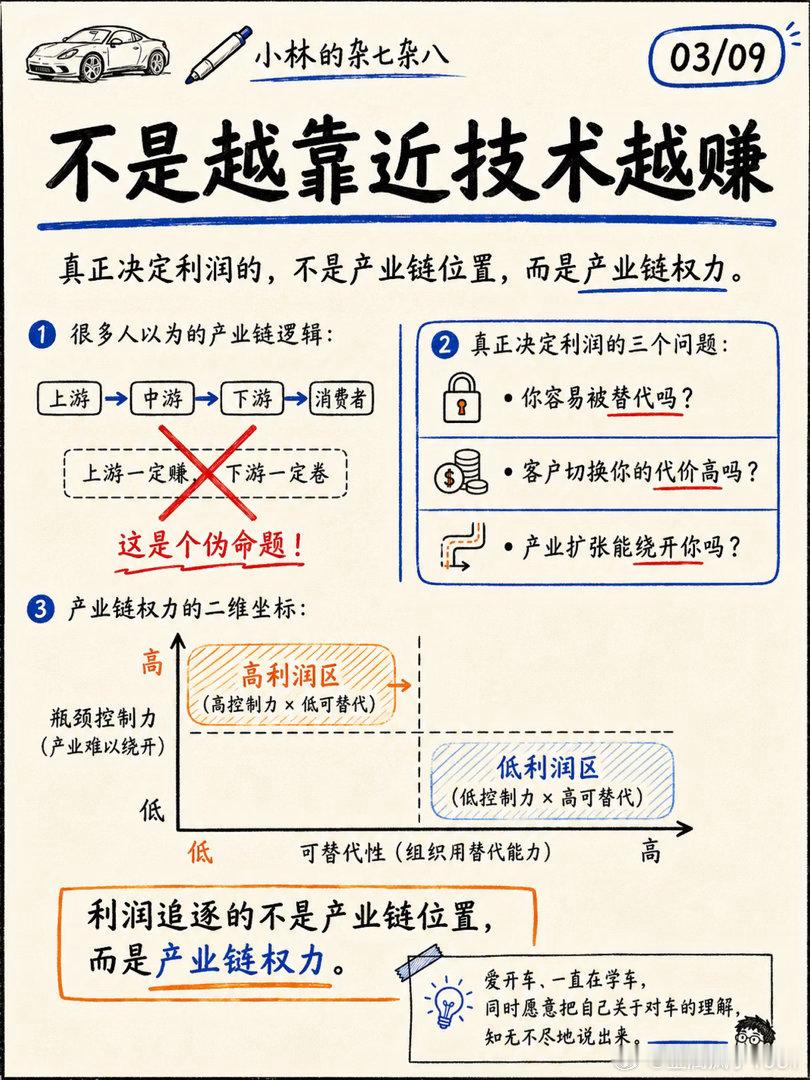

其实不一定是:“越靠近消费者越卷,越靠近核心技术越赚”,更可能是:越容易被替代越卷,越控制产业瓶颈越赚。

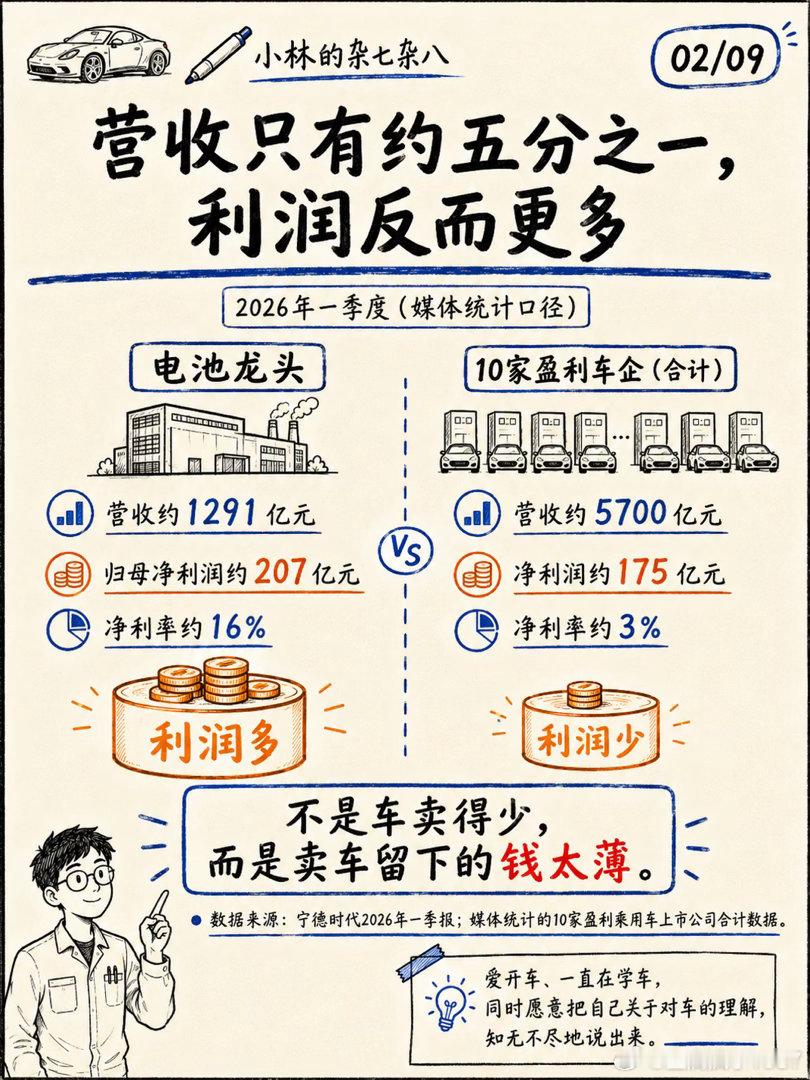

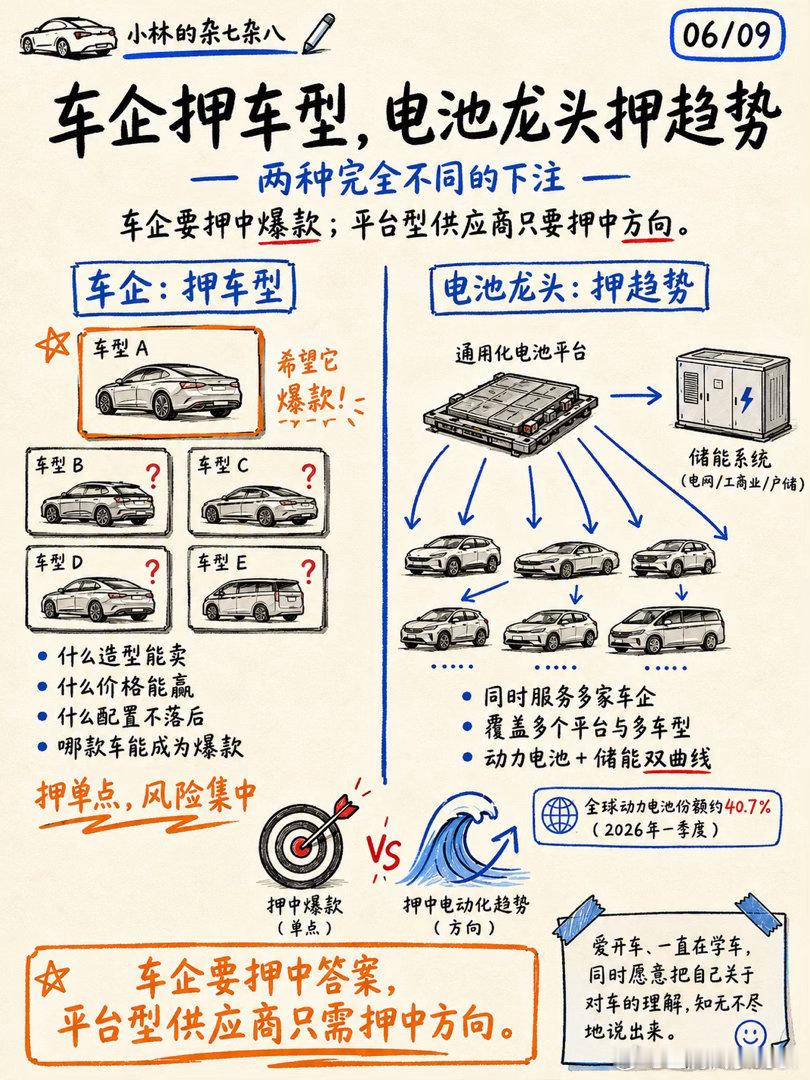

宁德时代一季度营收约1291亿元、净利润约207亿元,同比增幅都很高;同期其全球动力电池份额继续扩大,储能又提供了第二条增长曲线。它已经不只是向某一家车企卖电池,而是在同时承接整个汽车电动化和能源转型的增长。换句话说,车企必须押中自己的车型,宁德时代只需要押中“电动化还会继续”。

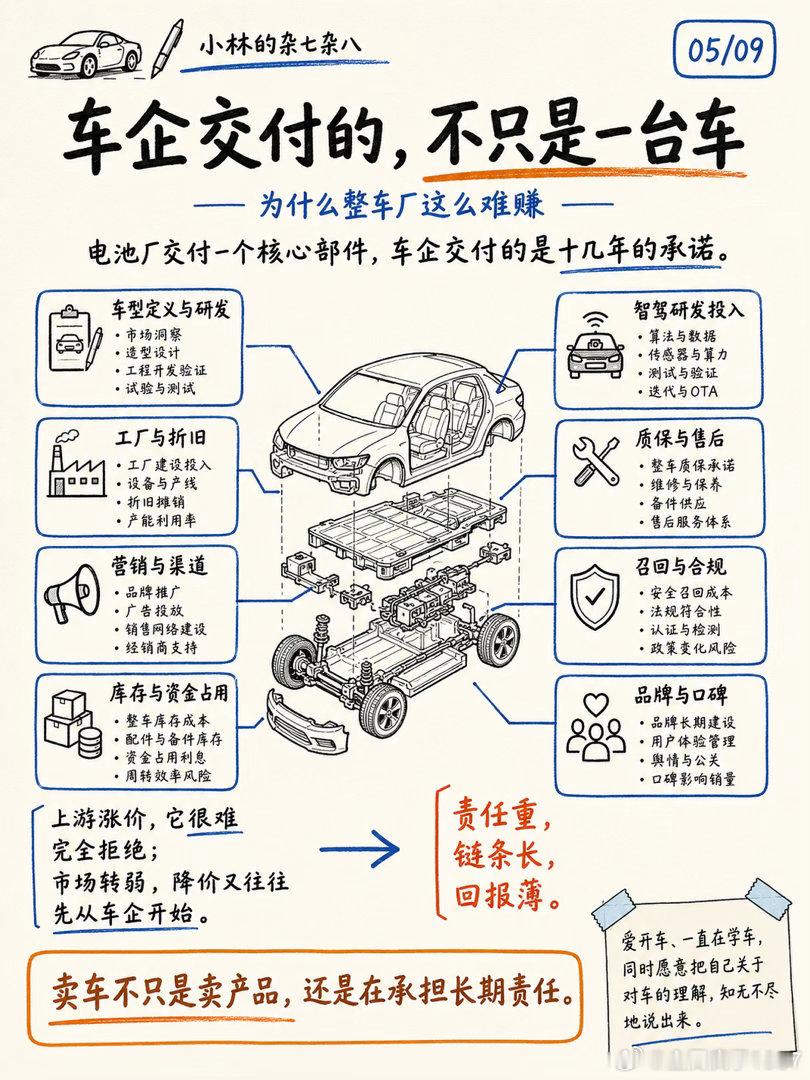

整车厂的难处,则是两头受挤。上游原材料和零部件涨价,它很难完全拒绝;下游消费者只认最终售价,市场一弱,降价又首先从车企开始。车卖得越多,营销、渠道、质保、售后、库存和智驾研发的账也越厚。电池厂交付的是一个零部件,车企交付的是对用户十几年的承诺。

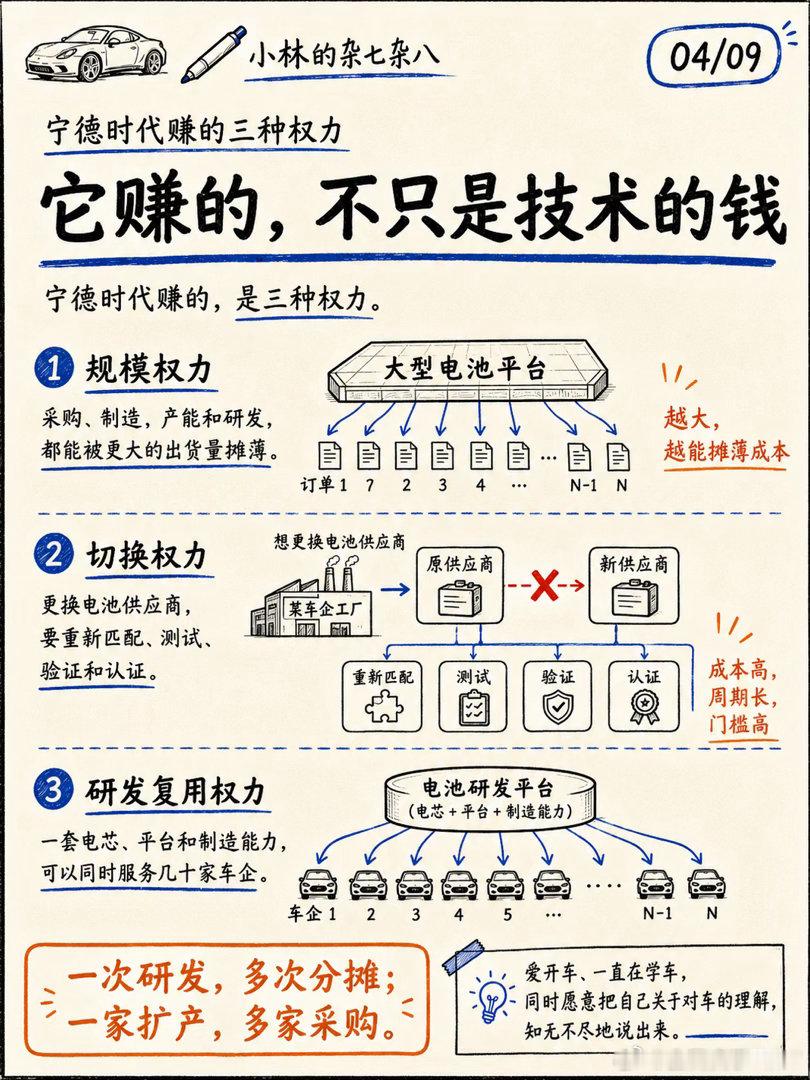

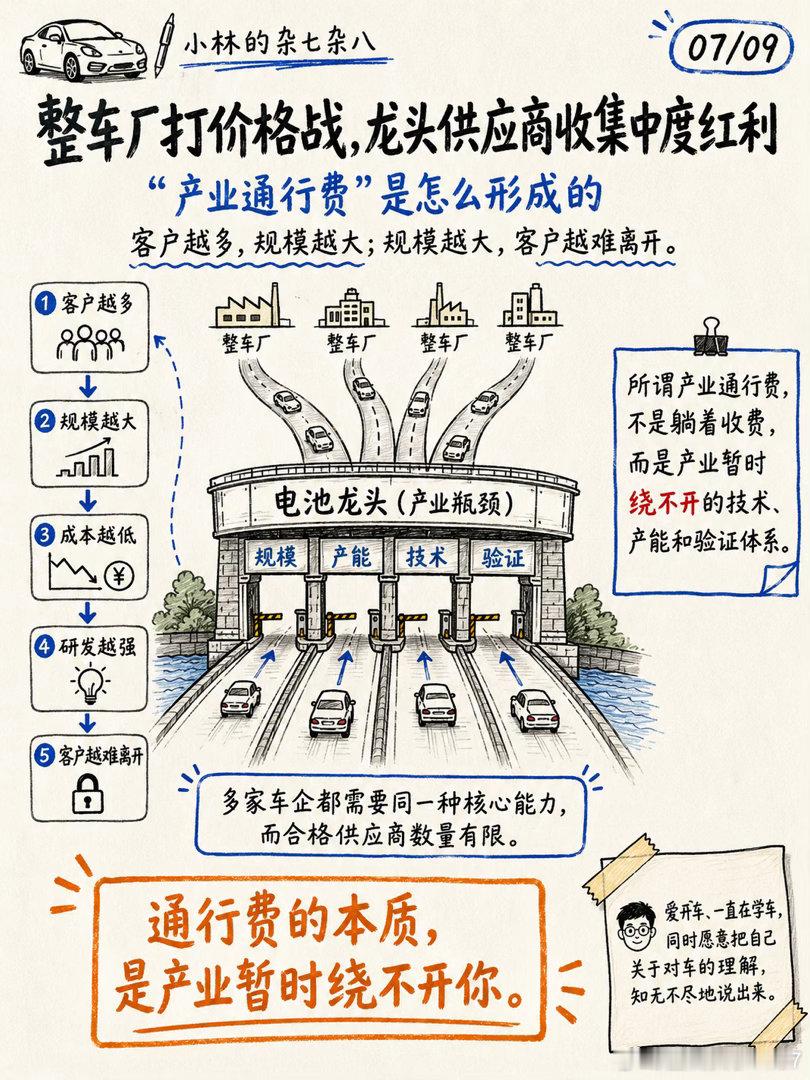

所以宁德时代赚的,也不完全是“技术的钱”,而是三种权力的钱:规模摊薄成本的权力、客户无法轻易切换的权力,以及把研发投入分摊给几十家车企的权力。整车厂之间在替消费者打价格战,而头部电池厂在收取产业集中度带来的“通行费”。

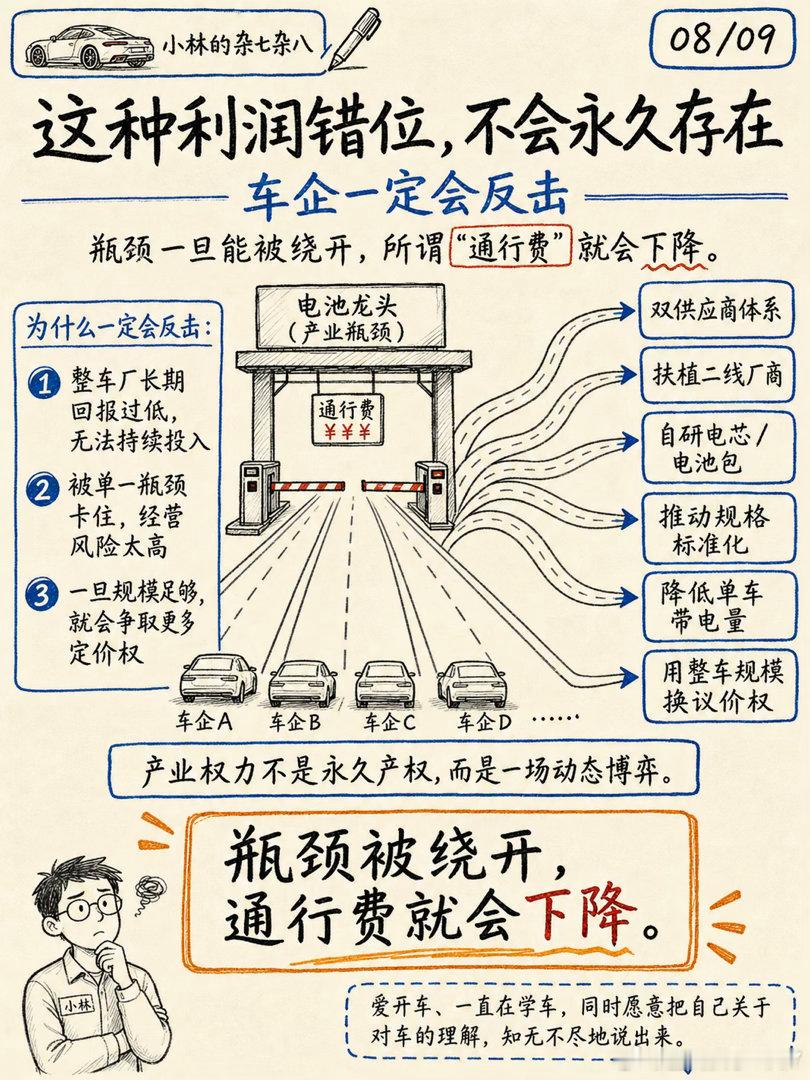

但这种利润分配不会无限持续。因为一旦整车厂长期没有合理回报,它们一定会通过双供应商、自研电池、扶植二线厂商、降低单车带电量等方式反击。分析师也已指出,车企的双供应链和降本行动会削弱宁德时代的议价能力。

更可能的结局,不是宁德时代突然不赚钱,而是整车行业先完成一轮残酷出清:弱品牌退出,剩下的车企重新获得规模和定价权;同时,电芯逐渐标准化,利润继续向储能、回收、能源管理和全球制造迁移。

因此,这不是简单的“供应链躺赢”。

它更像一个产业尚未成熟时的利润错位:消费者拿走了价格战的红利,电池龙头拿走了技术集中度的红利,而整车厂暂时承担了整个转型期的不确定性。

这种状态能持续一段时间,却不可能成为终局。因为一条产业链可以有强势环节,但不能永远只有一个环节挣钱。国内汽车需求在2026年初已明显承压,这会进一步加速整车端的淘汰和利润再平衡。宁德时代利润超7家车企总和新能源汽车大v聊车