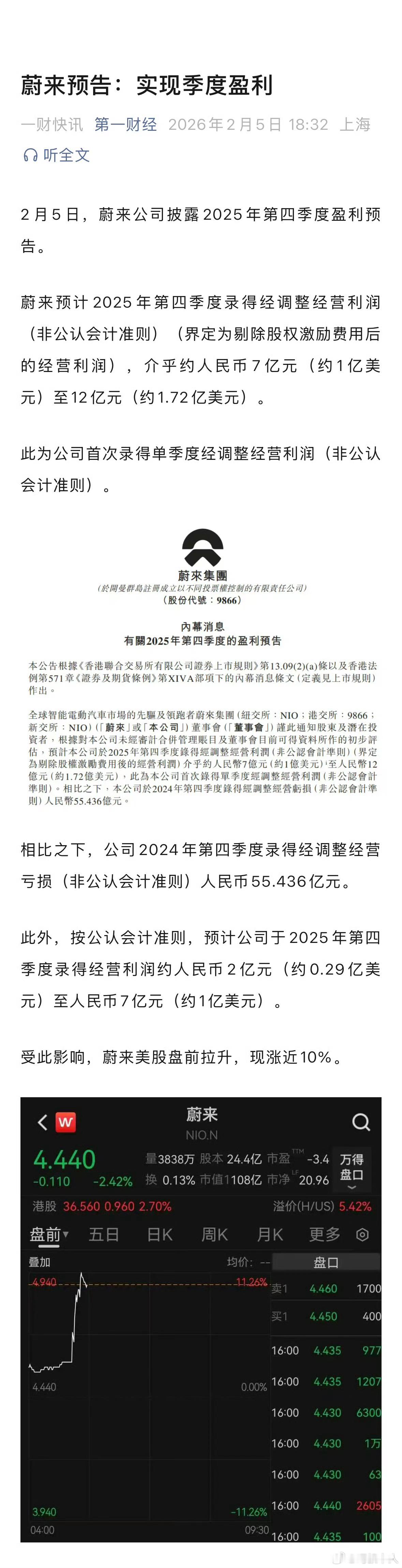

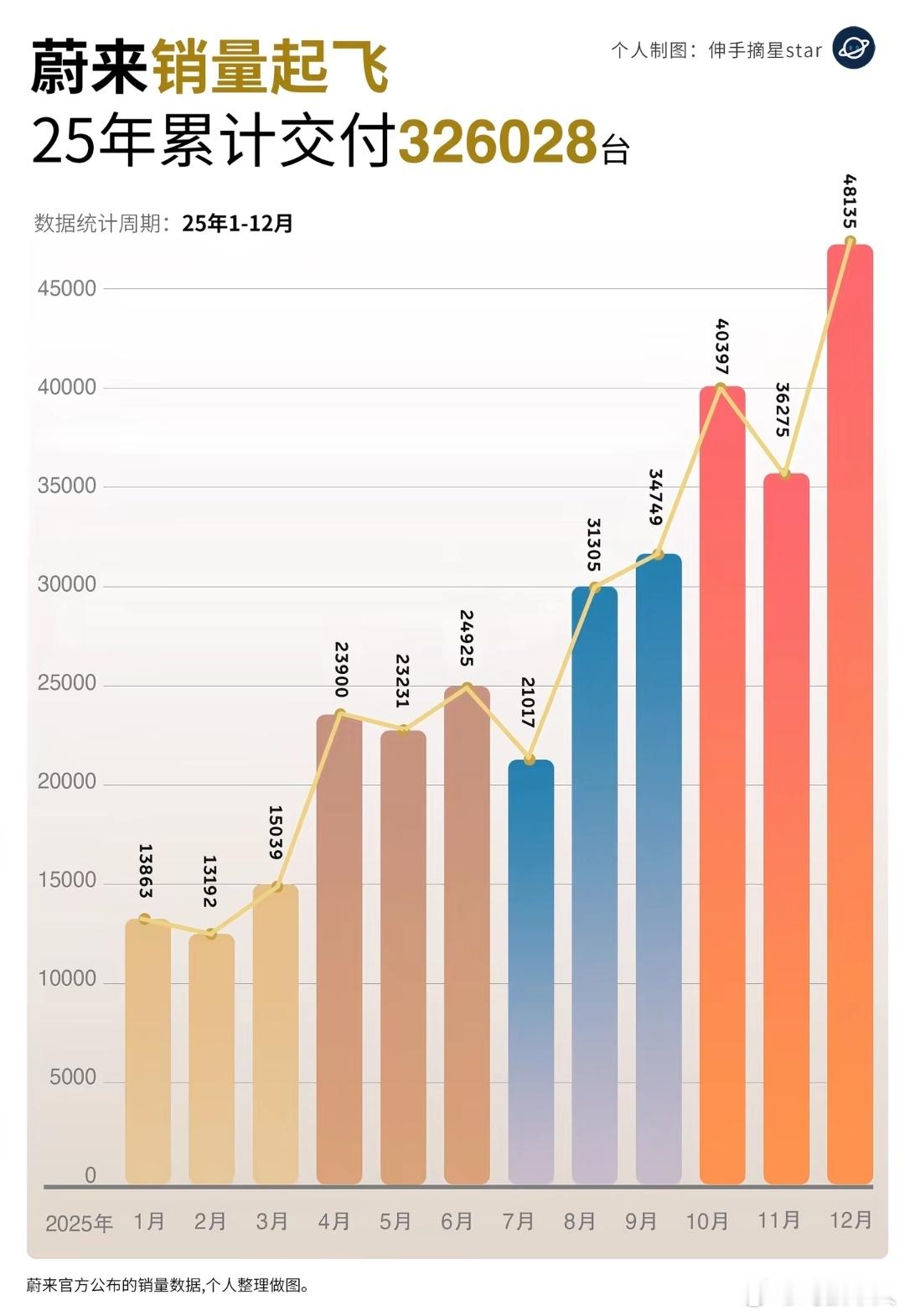

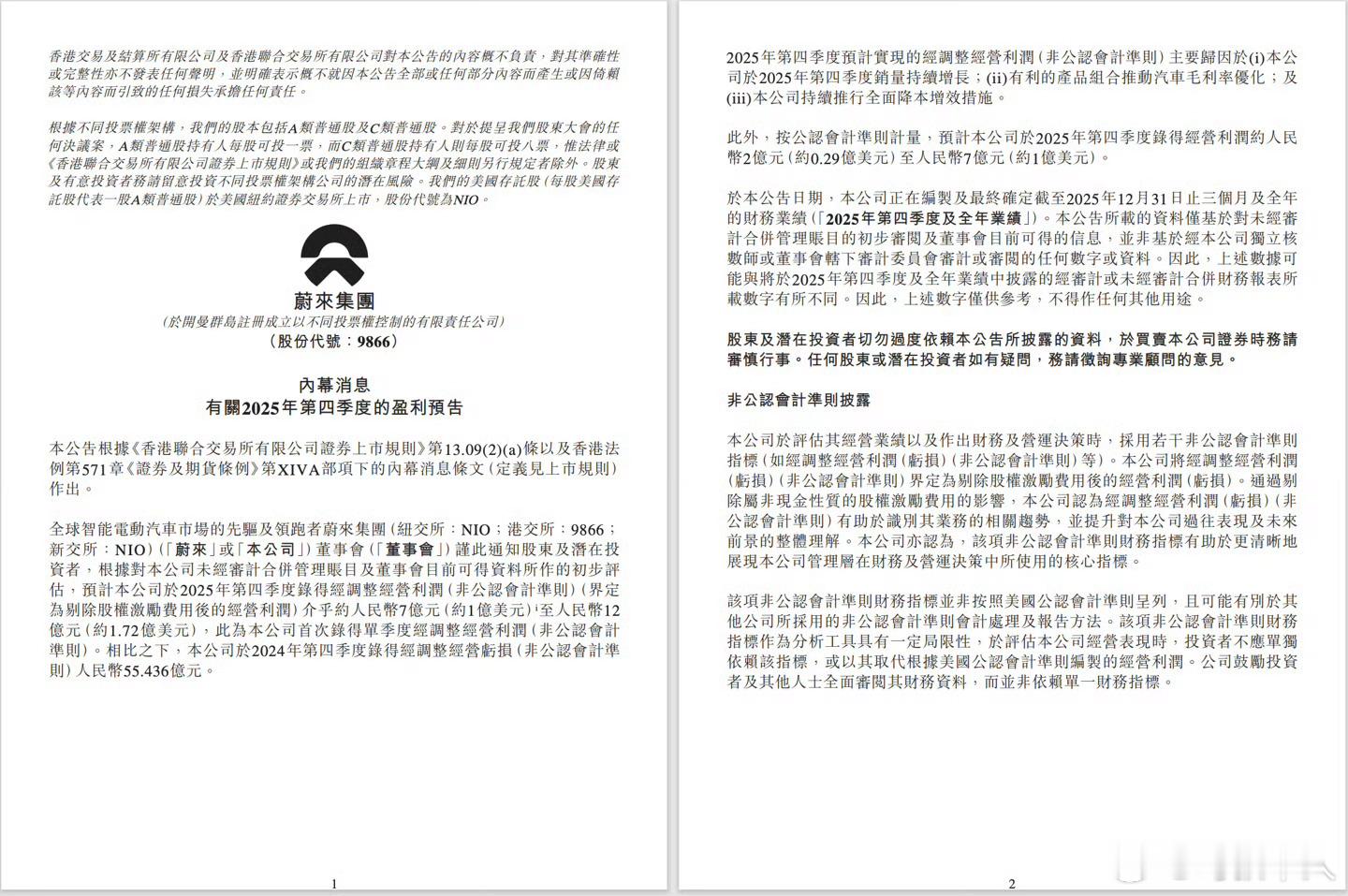

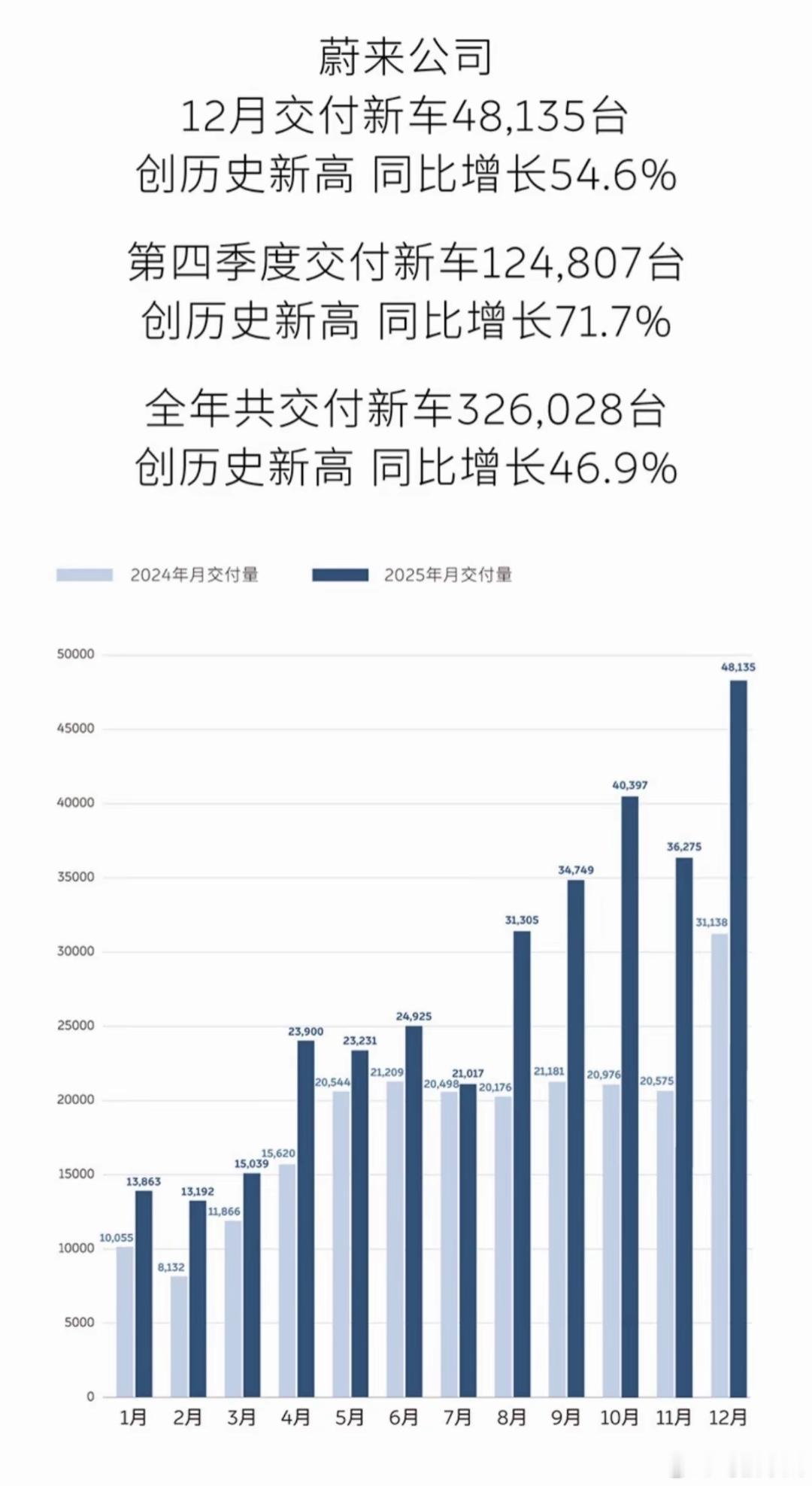

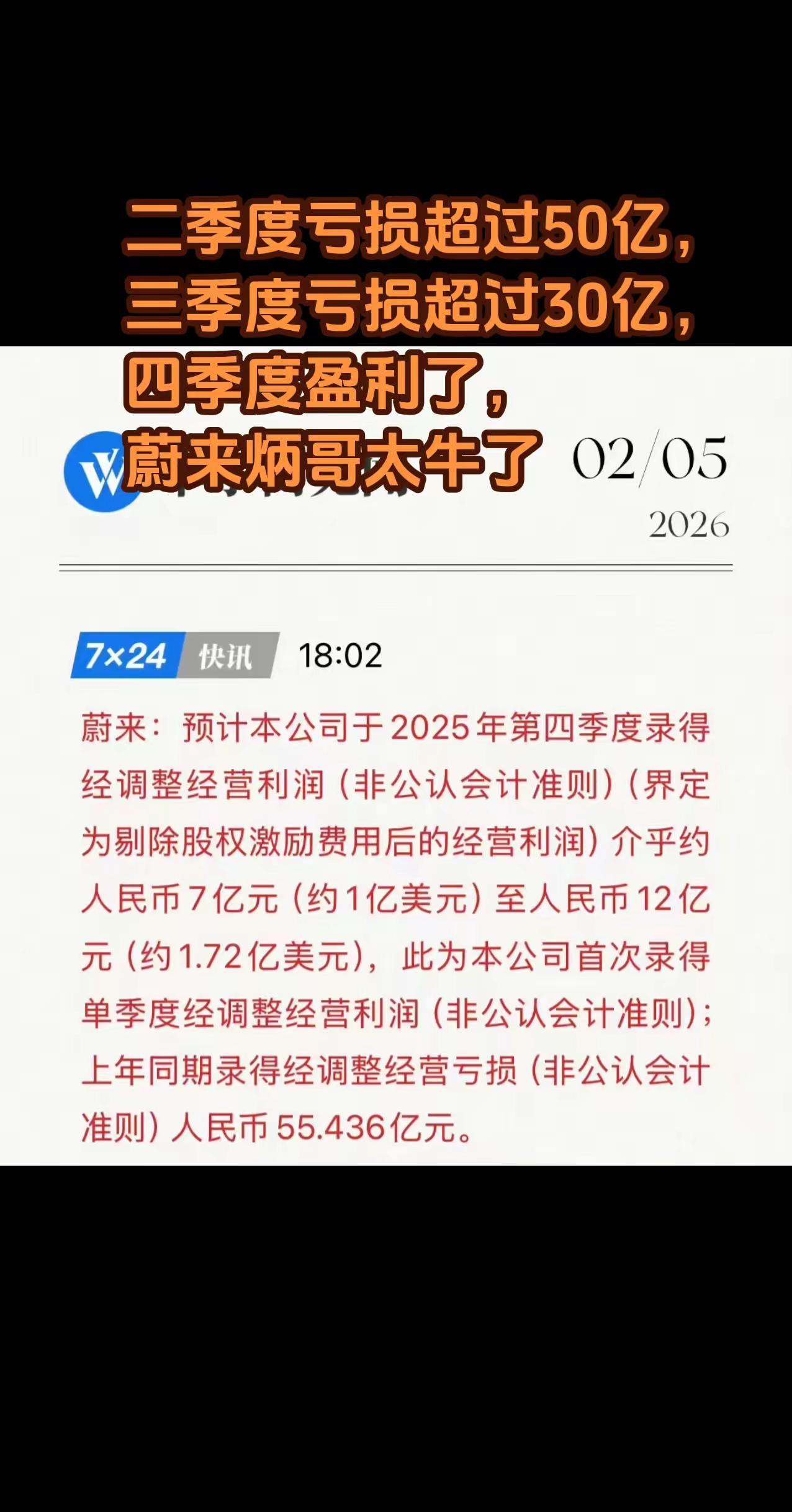

蔚来实现季度盈利将近8年,从蔚来上市到现在,几乎一整个商业周期都在亏钱,上季度(2025年Q4)才第一次单季盈利,经营利润7–12亿、GAAP2–7亿,这个数字本身不大,但放到连续8年累计亏千亿的背景下,意义还是不一样。蔚来一直在卖车,也不是没增长,主品牌一直是中流砥柱,Q4交付了6.7万台,全新ES8单月2.2万台、120天破5万,是大型SUV销冠,毛利率超20%,是蔚来利润核心;乐道L90也走量,Q4近4万台,毛利率15%–20%,萤火虫更多是下沉补充。

问题是一直都是卖得越多亏得越狠,研发、换电、服务、渠道全是重投入,研发常年百亿级别,换电站单站成本高、利用率不够,服务和营销费用其实也一点不便宜,毛利率长期被压在低位,规模效应一直没跑出来,所以蔚来长期面对的现状就是销量涨、营收涨,亏损是一点不涨还扩大,你要是李斌你也急。

这次盈利其实就是销量、产品结构和成本控制都OK了,Q4总交付量冲到124807台,高毛利车型占比提升,再加上自研芯片、电驱规模化这种技术让成本降了,研发费用也少了28%,另外就是砍掉了很多大型发布会、活动啥的,按部门核算成本回报率,精细化运营把费用压了下来,终于扭亏。

但客观说,这才哪到哪,毕竟不亏损了也不代表就稳了,亏了七年多不是一个季度就能翻过来的,现在行业价格战没停,理想、问界都在压,现在乐道L90都直接被围了,你敢降价毛利就掉,而且现在盈利基本都在月均4万+交付+高毛利车型占比稳定这条线上依赖着,供应链、产能、渠道任何一环掉链子,利润马上就掉;还有就是,换电模式还是重资产,单站盈亏线很高,很多站还没跑满,长期回报还是不确定;最后就是蔚来乐道萤火虫这3个品牌矩阵要同时稳住高端、走量、下沉,管理复杂度和成本压力都在上升。

所以蔚来Q4盈利是它7年多烧钱、试错、调整后的阶段性拐点,起码证明高端纯电+换电+多品牌这条路在规模和成本控制到位后是能跑通的,也给整个高端新能源赛道打了个样,但也只证明活下来了,不是赢了。2026年能不能全年盈利,能不能把单季盈利变成持续盈利,才是蔚来真正的考验。蔚来实现单季度盈利蔚来汽车大V聊车汽车资讯