12 月 7 日,马斯克在社交媒体上一句 “并不准确” 的回应,让 SpaceX 冲击 8000 亿美元估值的传闻戛然而止。但这位科技巨头并未否认估值增长逻辑,反而点明了星舰、星链推进与直连手机频谱获取的核心价值。有趣的是,这场横跨大洋的估值争议,却在 A 股市场掀起波澜 ——12 月 8 日早盘,商业航天板块集体爆发,顺灏股份 7 天 6 板,近 10 只相关个股同步涨停。

这并非偶然的市场联动,而是全球商业航天产业进入爆发期的明确信号。当 SpaceX 用可回收火箭和星链重构行业想象时,中国商业航天正凭借政策、技术与资本的三重共振,在万亿级赛道上加速追赶。从海南的卫星超级工厂到东风发射场的回收火箭,一场关于星辰大海的商业竞赛已全面拉开帷幕。

估值争议背后:商业航天的核心增长逻辑马斯克对 8000 亿美元估值的否认,并未冷却市场热情,反而让行业重新审视商业航天的价值底层。支撑 SpaceX 估值想象的,正是其两大核心业务构建的商业闭环。可重复使用火箭技术将发射成本大幅降低,而星链卫星互联网已实现全球500 万用户覆盖,2025 年预计收入将达123 亿美元,占公司总收入近八成。

更关键的是直连手机频谱的突破性价值。一旦技术落地,星链的服务对象将从 “宽带盲区” 扩展到40 亿部存量手机,市场规模直接跃升至全球移动运营商量级。这意味着 SpaceX 的估值模型将从 “PEG 式科技股” 切换为 “基础设施 + 平台型”现金牛,8000 亿美元或许真的只是起点。

这种增长逻辑同样适用于全球市场。商业航天的本质是航天技术的商业化应用,其核心竞争力体现在成本控制与场景拓展。可重复使用火箭、卫星批量化生产、天地一体化应用,这三大技术方向共同构成了行业的增长引擎。马斯克的回应恰好印证了这一点:无论估值数字如何,技术突破与场景落地才是商业航天的真正底气。

对于投资者而言,这场估值争议的启示在于:商业航天已从概念炒作进入价值兑现期。当技术成熟度与市场需求形成正向循环,行业估值将不再依赖想象,而是建立在实实在在的商业回报之上。

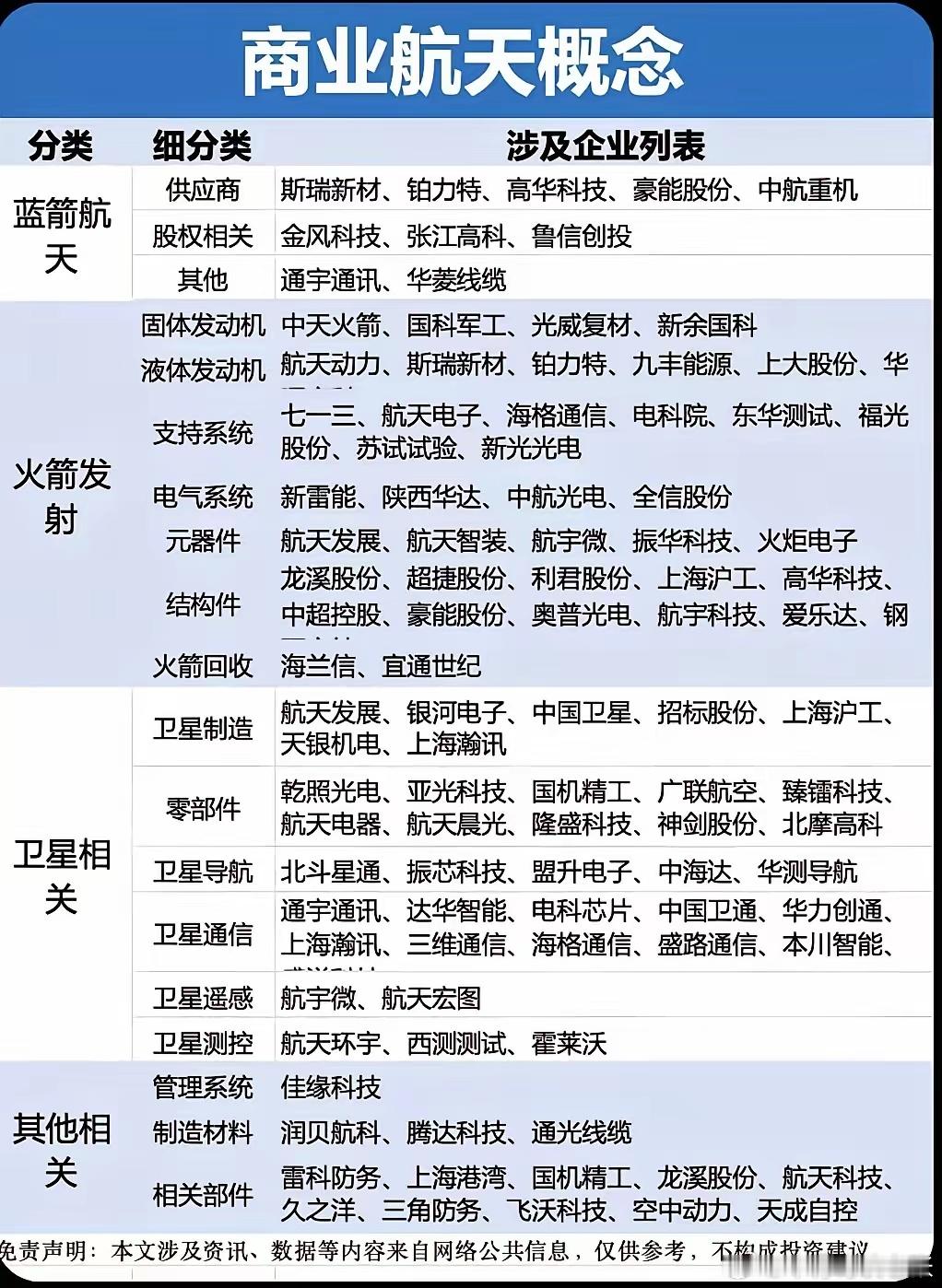

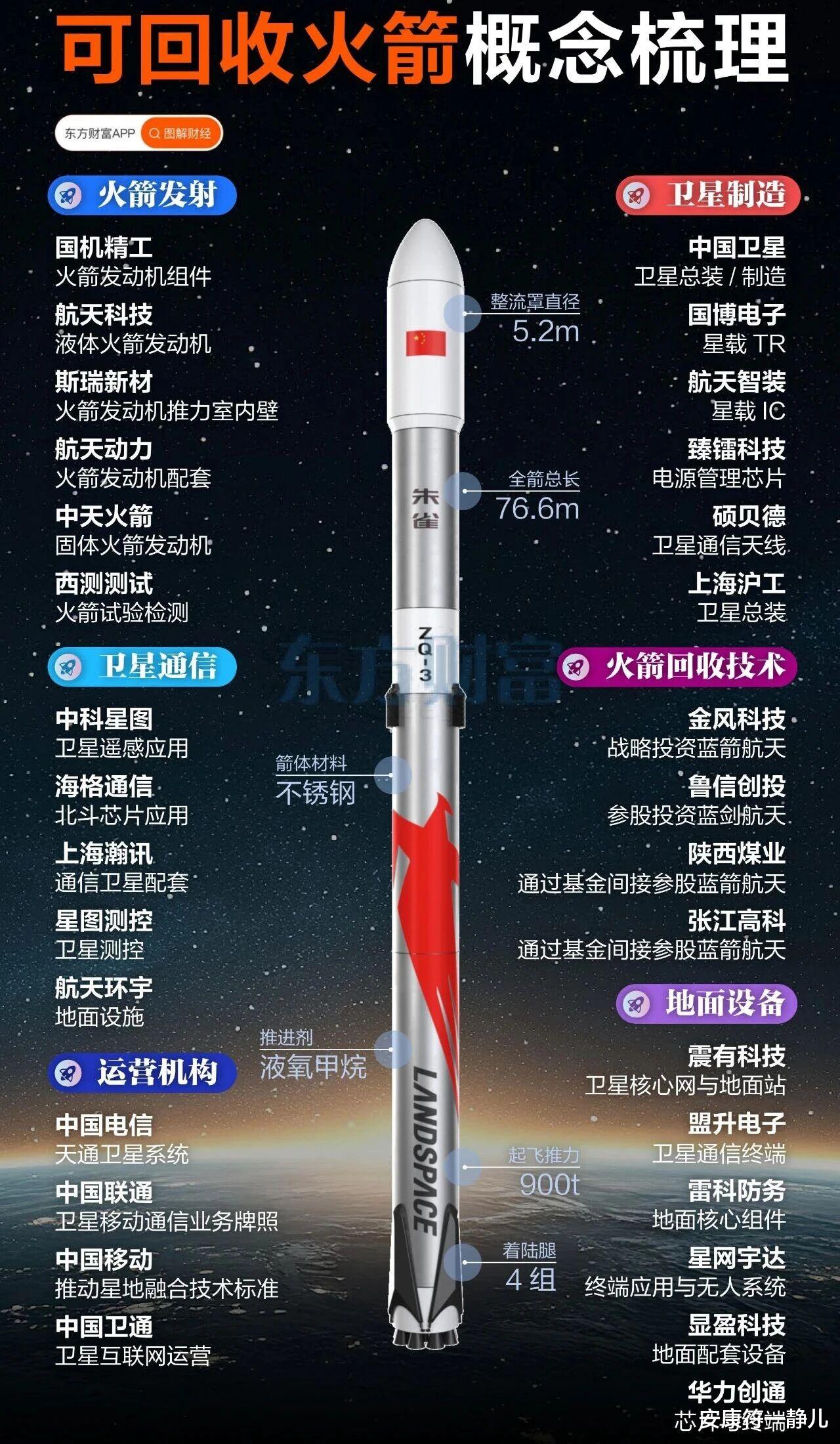

中国速度:技术突破改写行业格局就在 SpaceX 引发估值热议的同时,中国商业航天传来重磅捷报。12 月 3 日,蓝箭航天朱雀三号遥一运载火箭在东风商业航天创新试验区首次成功发射,虽未完成回收验证,且成为全球第三型重复使用运载火箭。这一突破不仅实现了中国可重复使用火箭的轨道级跨越,更标志着国内商业航天正式迈入 “可回收时代”。

技术突破的背后,是全产业链的协同发力。在卫星制造端,海南文昌国际航天城的超级工厂即将投产,规划年产能高达1000 颗,建成后将成为亚洲最大的卫星制造基地。这座集“超级工厂 + 试验检测中心 + 核心单机研制中心” 于一体的生产基地,实现了 “卫星出厂即发射”的无缝衔接,20 余家上下游企业已签约落户,形成完整产业生态。

火箭发射领域的追赶势头更为迅猛。除蓝箭航天外,天兵科技的天龙三号已完成“一箭 36 星”关键试验,中科宇航的力箭二号专有发射工位正式竣工,多家企业的可复用箭型计划在 2025-2026 年密集首飞。中金报告显示,中国商业火箭发射次数已从 2017 年的 1 次增长至 2024 年的 16 次,2025 年截至 11 月已完成15 次发射,主力型号逐步进入常态发射阶段。

这些进展正在打破商业航天的国际竞争格局。过去由 SpaceX 主导的可回收火箭技术,如今中国企业已成功突破;卫星批量化生产能力的形成,让国内星座组网具备了成本优势。技术层面的 “并跑”,为中国商业航天争取了市场话语权。

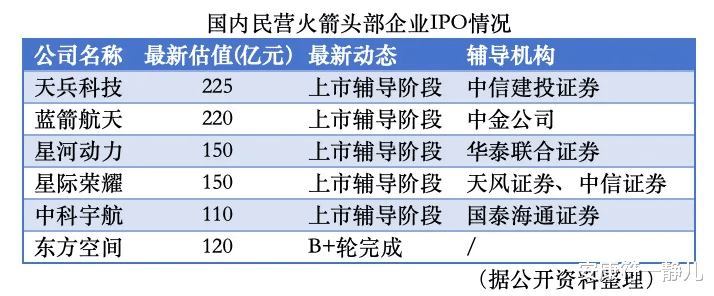

IPO 浪潮与千亿估值盛宴技术突破迅速传导至资本市场,一场商业航天的 IPO 浪潮正在酝酿。数据显示,国内已有过火箭入轨纪录的商业火箭公司中,除东方空间外,其余五家均已启动 IPO 冲刺,总估值超过 855 亿元。

行业已形成明确的上市门槛共识:企业需同时满足技术、商业、产业链和治理四大闭环。其中,“中大型可回收火箭成功入轨” 被视作关键指标。朱雀三号的成功入轨,不仅为蓝箭航天打开了大额商业订单的大门,更使其 IPO 进程获得实质性推进。这种 “技术突破 - 商业订单 - 资本认可”的正向循环,正在重塑行业竞争格局。

资本市场的热情早已显现。今年年初上市的 “北交所商业航天第一股”星图测控,股价从发行价 6.92 元飙升至 82.46 元,涨幅高达 1091.62%;朱雀三号成功发射后,航空航天 ETF 天弘(159241)短期内上涨 3.38%。资金的涌入并非盲目跟风,而是基于行业基本面的理性判断 —— 随着政策支持加码与技术成熟,商业航天的盈利前景日益清晰。

政策层面的支持更为行业发展保驾护航。国家航天局已设立商业航天司,并印发《推进商业航天高质量安全发展行动计划 (2025-2027 年)》,标志着行业从企业自发探索进入国家战略引导的规范发展阶段。科创板第五套上市标准为未盈利的商业航天企业敞开大门,政府引导基金、产业基金等多元化资本形成 “耐心资本” 生态,陪伴企业穿越研发周期。

预测,2025 年全球商业航天市场规模将突破 7000 亿美元,国内市场规模有望达到 2.8 万亿元,到 2030 年将进一步增至 7.8 万亿元。这一万亿级蓝海市场的竞争焦点,正集中在三个核心方向。

卫星互联网是最大的增长引擎。国内星网 “国网星座” 与商业 “千帆星座”均进入批量组网阶段,手机直连卫星技术成为重要突破方向。目前华为、荣耀等厂商已推出36 款具备直连卫星功能的手机,销量超 2300 万台,随着工信部颁发相关业务经营许可,应用场景将进一步拓展。

可重复使用技术的成本控制能力,将决定企业的核心竞争力。SpaceX 目标将星舰发射成本降至 1000 万美元,国内企业也在加速攻关,通过火箭回收、通用化发射场建设等方式,推动发射成本持续下降。成本的降低将激活更多商业场景,从卫星组网到太空旅游,从在轨制造到应急通信,行业边界将不断拓宽。

产业链协同与生态构建成为长期竞争关键。商业航天已形成 “星、箭、场、测、用”完整产业链,上游核心零部件与原材料的国产化替代空间广阔,中游发射服务向 “航班化” 演进,下游应用服务占市场规模比重将达 55%。海南文昌、东风等航天产业集聚区的形成,正在推动产业链上下游资源整合,提升整体竞争效率。

值得注意的是,行业发展仍面临多重挑战。技术层面,星间链路算力、终端成本控制等难题有待破解;产业层面,供应链稳定性、量产工艺完善度需要提升;生态层面,行业标准统一、频轨资源协调等问题尚需解决。这些挑战既是门槛,也是企业建立竞争壁垒的机会。

互动话题:您看好商业航天的投资机会吗?商业航天的浪潮已至,从马斯克的星链帝国到中国企业的技术突围,从资本市场的狂热追捧到万亿市场的广阔前景,这场关于星辰大海的商业探索正在改变世界。

您认为中国商业航天企业能在哪些领域实现弯道超车?哪些细分赛道最具投资价值?欢迎在评论区留言分享您的观点。