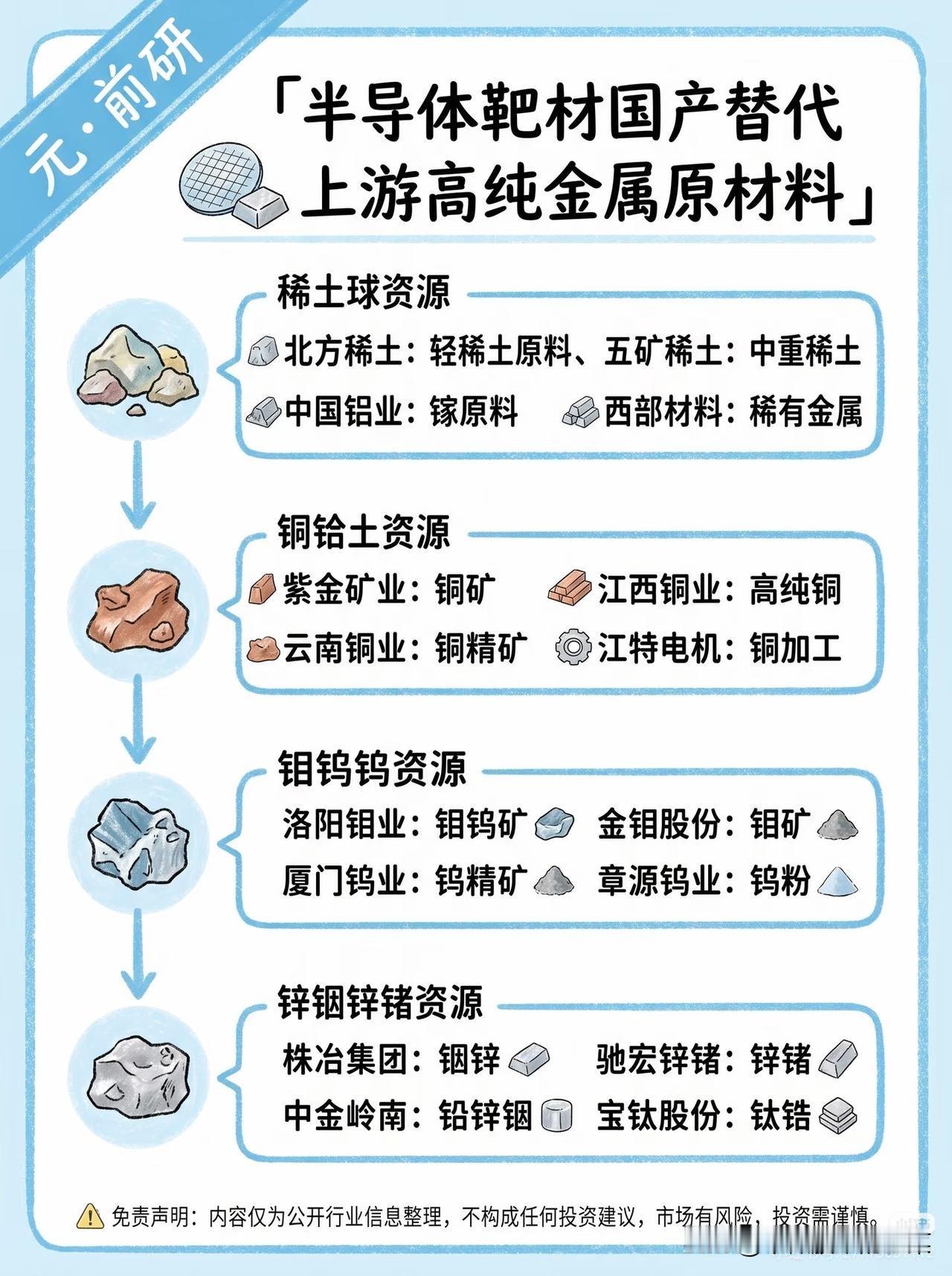

芯片自主可控核心抓手,高纯稀有金属+靶材制造双主线迎国产替代长坡

国内芯片产业自主化持续推进,先进制程PVD镀膜刚需半导体靶材,整条产业链分为上游矿产资源、中游靶材加工两大层级。海外企业垄断超高纯金属提纯、精密溅射靶材数十年,国内从矿产源头到靶材成品完整打通产业链,国产替代红利持续释放,两条细分赛道长期景气确定。

上游四层稀有矿产资源(靶材核心原料)

1. 稀土资源:北方稀土、五矿稀土分控轻重稀土;中国铝业布局镓原料,西部材料覆盖各类稀有金属,高纯氧化钇是陶瓷靶材核心添加原料;

2. 铜、钼基础金属:紫金矿业、江西铜业提供高纯铜原料;洛阳钼业、金钼股份掌握钼矿;江特电机配套铜深加工;

3. 钨系资源:厦门钨业、章源钨业,钨粉是高熔点靶材刚需;

4. 锌铟锗稀缺矿产:株冶集团、驰宏锌锗、中金岭南、宝钛股份,磷化铟、ITO靶材离不开铟、锗、钛原料。

中游靶材制造全品类细分赛道

覆盖金属粉末、锆材、铜钽靶、ITO、钼靶、钨靶、难熔金属坯块多类产品,国内头部厂商实现全品类批量供货,适配14nm及以下先进晶圆产线;配套光刻胶试剂、铜合金型材完整配套靶材生产加工。

赛道核心壁垒

第一层壁垒是矿产资源禀赋,国内稀土、钼、钨、铟锗稀有矿产储量全球领先,资源端形成天然护城河;第二层壁垒是6N/7N超高纯金属提纯工艺,提纯设备、配方长期被海外把控;第三层是大尺寸、超薄精密靶材轧制、绑定加工工艺,认证周期长达2-3年,头部晶圆厂导入门槛极高。国内企业同步打通“矿产-提纯-靶材加工”一体化产能,逐步抢占海外份额。

行业中长期趋势

国内先进制程晶圆厂持续扩产,靶材需求每年稳步增长;芯片自主可控政策持续加码,本土靶材导入比例逐年提升;上游稀有矿产国内自给率高,成本优势显著,中游靶材企业毛利率持续修复。上游矿产资源企业兼具涨价防御属性,中游靶材制造绑定芯片扩产,成长弹性更强。

赛道潜在风险

若国内晶圆厂资本开支收缩,靶材订单增速放缓;稀有金属大宗商品价格大幅波动,挤压中游靶材企业利润;高端超高纯提纯设备仍依赖海外进口,设备交付周期拉长制约扩产进度;远期中小厂商扩产落地后,低端普通靶材出现价格内卷。

震荡市场环境下,赛道分层布局思路清晰:中长期底仓配置稀土、钼钨资源标的,博弈资源涨价+国产替代双重逻辑;短期弹性优先布局中游全品类靶材制造龙头,充分受益晶圆厂扩产增量,均衡兼顾防守与成长。