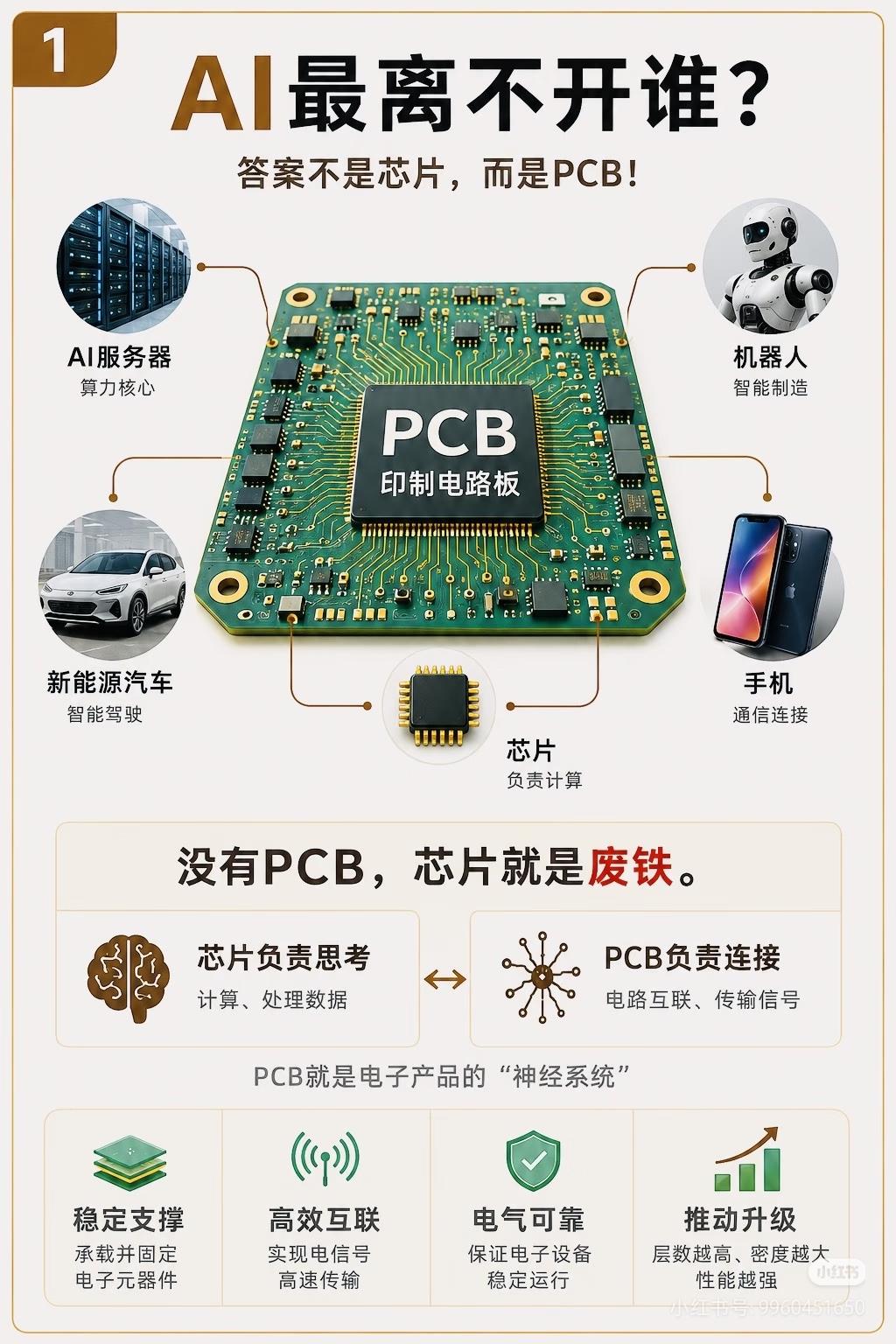

被99%的人忽视!英伟达Rubin时代真正的“隐形杀招”:M9材料!所有人都在疯抢英伟达的GPU、HBM和光模块,却没人注意到,Rubin/GB300时代,还有一个被市场严重低估、却直接决定算力上限的隐形升级——M9高速PCB材料。它不是一块普通的电路板,而是由Q布/石英布、特种低损耗树脂、HVLP4/5铜箔、高端CCL共同搭建的“高速信号路基”。AI服务器的传输速率越高,信号损耗就越致命,材料等级必须从M7/M8硬升级到M9/M10,否则算力就是空中楼阁。市场只看到AIPCB的热度,却低估了上游材料的紧缺度、认证壁垒和价值量。真正有翻倍弹性的,从来不是所有PCB厂,而是能进入英伟达M9材料体系的核心玩家。1. M9材料价值拆解:利润大头不在PCB厂,而在上游!从价值量和壁垒高度看,M9材料体系呈现清晰的金字塔结构:(1)价值量从高到低:高端CCL > 低损耗树脂 > Q布/石英布 > HVLP铜箔 > 高阶PCB(2)核心壁垒差异:① Q布(石英布):最卡脖子,全球少数企业掌握,高端产能稀缺,替代难度极高,英伟达直接锁死产能。② CCL覆铜板:最看认证,客户认证周期长达数年,配方高度保密,切换成本极高,大陆仅一家企业通过M9认证。③ 树脂/铜箔:决定介电损耗与高频传输性能,配方和粗糙度控制是核心门槛。④ PCB厂:看似直接对接英伟达,实则最看放量,技术壁垒远不如上游材料高,容易被产能扩张稀释溢价。一句话戳破真相:M9材料的利润大头,不在PCB厂,而在上游的“卖铲人”。2. M9材料全环节认证清单:只列“已通过、已供货”的真龙头!不掺“正在验证”的模糊标的,只给你已经拿到英伟达M9正式认证、能直接进入Rubin/GB300供应链的A股核心标的:2.1 M9低损耗树脂(CCL的“心脏”)(1)东材科技601208——英伟达M9碳氢树脂正式认证,Rubin Ultra正交背板关键材料,全球仅两家认证供应商之一,已批量供货。(2)圣泉集团605589——M9级PPO树脂通过生益科技+英伟达双重验证,正式进入M9供应链,批量用于高频CCL生产。2.2 Q布/石英布(最紧缺的“卡脖子”环节)(1)菲利华300395——全球唯一实现全链条量产M9石英布(Q布)的企业,英伟达独家锁定产能至2026年底,全球市占率超40%,良率高达98%,完全没有竞争对手。(2)中材科技002080——第三代低介电布(N9级)英伟达认证通过,绑定胜宏科技,已批量供货Rubin平台。2.3 HVLP铜箔(超低轮廓,AI高频刚需)(1)隆扬电子301389——国内唯一能量产HVLP5(粗糙度≤0.6μm)的企业,英伟达M9认证,是VR200高层PCB的标配材料。(2)德福科技301511——HVLP4铜箔通过M9认证,批量供给生益科技,GB300/Rubin平台认证全部通过。(3)铜冠铜箔301027——HVLP4铜箔英伟达认证通过,国内唯一实现全系列HVLP量产的企业,2026年将迎来放量高峰。2.4 M9高端CCL(材料集大成者,大陆独苗)(1)生益科技 600183——大陆唯一、全球第二通过英伟达M9认证的CCL厂商,78层正交背板用M9覆铜板良率达90%,订单已经排到2026年第四季度。2.5 M9高阶PCB(直接对接英伟达,技术壁垒相对较低)(1)沪电股份002463——全球首家通过78层M9正交背板认证的企业,是GB300/Rubin平台的核心背板供应商。(2)胜宏科技 300476——全球唯一量产52层M9级LPU PCB的企业,Rubin架构正交背板验证通过,订单排到2026年底。3. 核心逻辑拆解:为什么要放弃PCB厂,去炒上游材料?很多人会问:为什么要放弃PCB厂,去炒上游材料?答案藏在英伟达的供应链规则里:(1)认证周期长达2-3年:Q布、树脂、CCL的认证流程极其严苛,配方、工艺、良率任何环节出问题都无法通过,新玩家根本来不及进场。(2)产能锁定+订单排满:菲利华的Q布、生益的CCL、沪电的PCB,核心产能早已被英伟达提前锁定,订单直接排到2026年底,完全没有新产能冲击的风险。(3)供需缺口持续扩大:Rubin/GB300的出货量将是当前AI服务器的数倍,而M9材料的全球产能却极度稀缺,尤其是Q布和高端CCL,缺口只会越来越大,价格和利润有极强的上涨弹性。当市场还在为PCB厂的订单欢呼时,真正的资金早已埋伏在这些认证壁垒高、产能稀缺、被市场忽视的上游材料龙头里。4. 一句话速记:M9材料核心标的清单1. 树脂:东材科技、圣泉集团2. Q布:菲利华、中材科技3. 铜箔:隆扬电子、德福科技、铜冠铜箔4. CCL:生益科技(大陆独苗)5. PCB:沪电股份、胜宏科技注:南亚新材、华正新材等企业目前仍处于验证阶段,尚未通过正式认证,不在本次清单中。结语:AI算力的竞争,表面上是GPU、HBM的比拼,底层却是材料、工艺和供应链的较量。当所有人都盯着下游应用时,真正的超额收益,永远藏在上游那些技术壁垒高、认证周期长、产能被锁死的“隐形冠军”里。英伟达Rubin时代的信号路基之战,才刚刚开始,而这些已经拿到入场券的M9材料龙头,已经站在了时代红利的最前排。