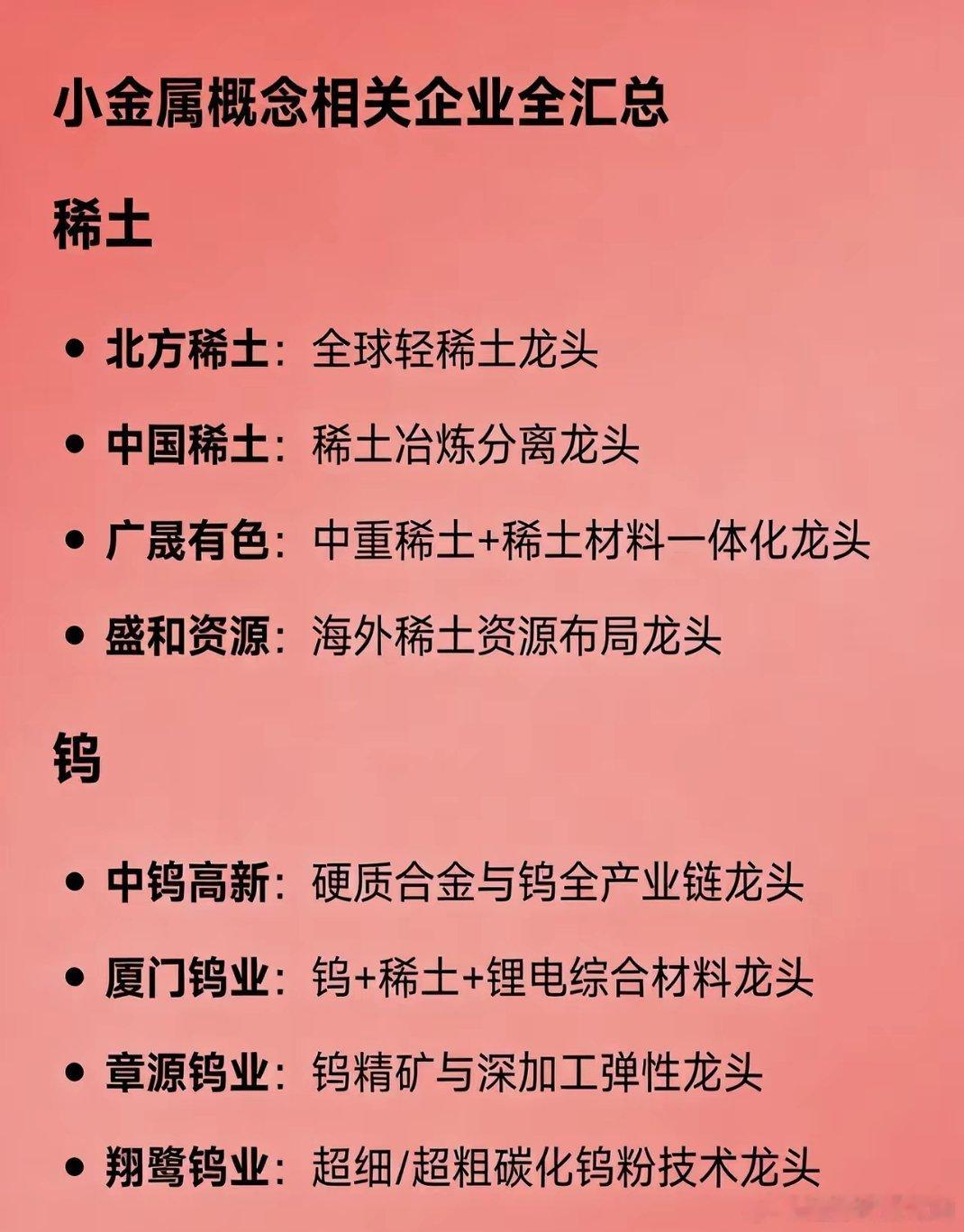

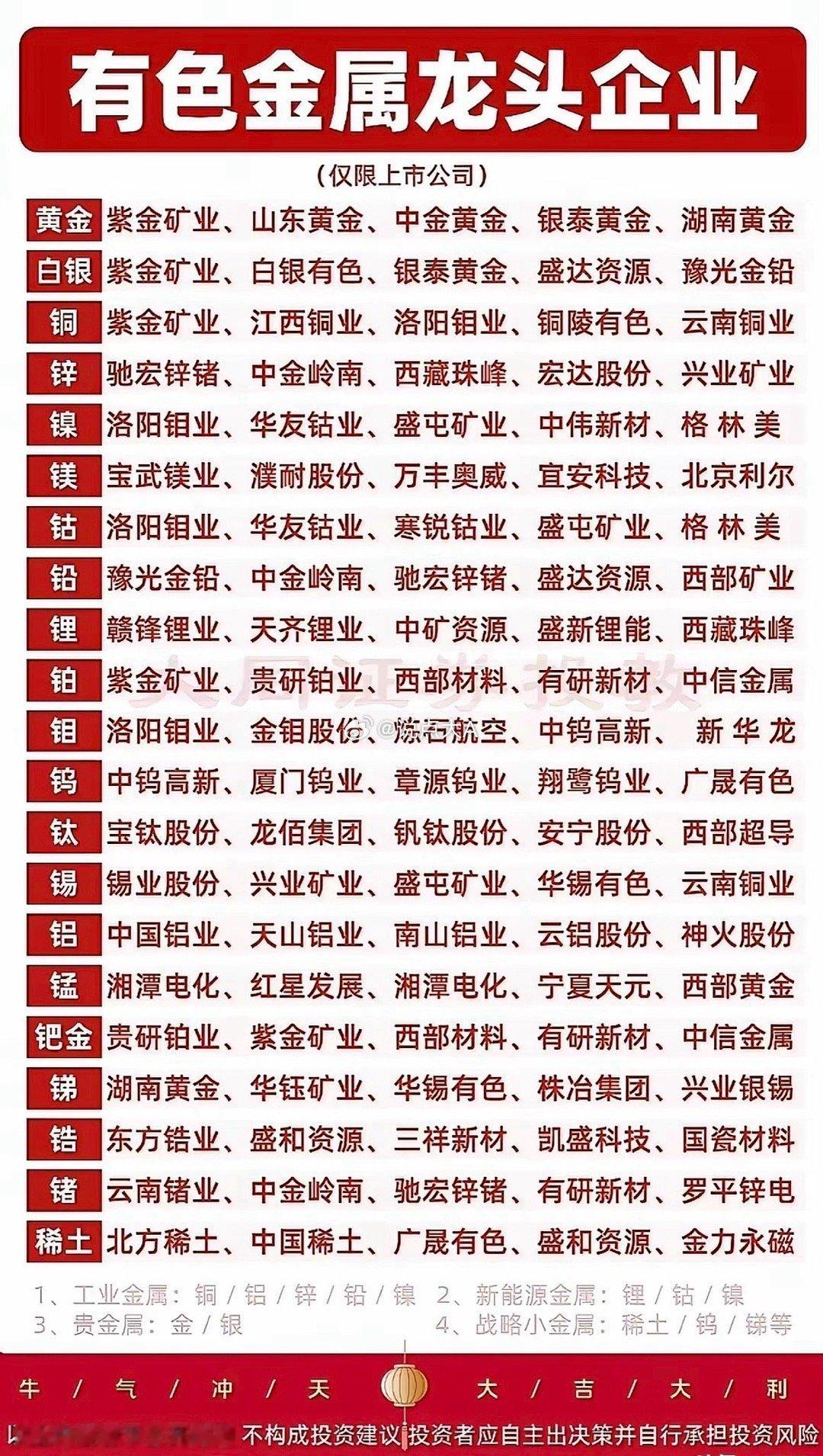

今年作为从小金属转向战略金属元年的金属铟,投资机会聚焦于哪 2026年开年,金属铟迎来爆发式上涨,国内铟价累计涨幅达88%,国际价格创十多年新高。本轮行情并非短期投机炒作,而是由供给刚性约束、三大高景气赛道需求爆发、政策出口收紧共同驱动的基本面反转。 2026年金属铟行业供需缺口长期扩大,战略价值重估开启,极致稀缺的战略科技金属,供给天然刚性。稀缺性远超稀土,可开采储量濒临枯竭。铟是典型的稀散金属,地壳丰度极低,仅为黄金的1/6,且极度分散,无独立经济开采矿床,必须伴生于锌、铅等贱金属矿中提取。全球已探明铟可开采储量仅约3.6万吨,比稀土稀缺170倍,按当前开采速度仅能维持20年左右。这种与生俱来的稀缺性,决定了铟供给缺乏弹性的底层逻辑。 我国主导全球供给格局,政策管控持续收紧。我国是全球最大的铟供应国,原生铟产量占全球70%以上,牢牢掌握供应主导权。2022年中国铟锭产量份额接近60%,全球前五大企业市场份额超55%,近年来,我国持续收紧稀有金属出口管理,将铟列入出口管制清单,并加强环保合规要求,直接导致国际市场流通货源锐减。 供需缺口持续扩大,刚性供给与爆发需求形成强共振,本轮铟价暴涨的核心逻辑,是供给端刚性约束持续收紧与需求端三大高景气赛道同步爆发形成的供需错配,且这一矛盾将长期存在,推动铟价进入长周期上行通道。 三大高景气领域同步拉动,需求弹性持续释放,全球铟需求结构已从传统显示面板的刚性需求,升级为光伏+半导体+显示,三大高景气赛道共同驱动的爆发式增长。 1. 光伏领域:HJT电池技术引爆指数级增长。光伏领域是当前最核心的增长动力。异质结,HJT电池技术商业化加速,其对铟的单位消耗量较传统技术有数倍提升。随着全球HJT产能快速扩张,预计将直接拉动数千吨级别的铟需求,成为需求增量的最大来源。 2. 半导体领域:AI与光模块驱动高端需求。人工智能算力竞赛极大地刺激了高速光通信模块需求,磷化铟(InP)衬底在高速光模块中的渗透率持续提高。叠加先进制程对铟消耗量的成倍增加,半导体已成为铟的重要应用领域。 3. 显示面板领域:ITO靶材刚需托底。ITO(氧化铟锡)靶材是液晶显示器、触摸屏的核心材料,目前仍占铟总需求的66%以上。尽管增速放缓,但车载显示、智能玻璃等新场景不断拓展,为需求提供稳定托底。 供给端:多重约束叠加,产能释放近乎停滞。与爆发式增长的需求形成鲜明对比,铟的全球供给端面临资源、技术、政策三重约束,产能释放持续受限,原生铟产量甚至出现下滑。 1. 资源约束:高度依赖锌冶炼,缺乏独立产能。铟无法独立开采,产量完全受制于锌等主金属的冶炼规模。近年来,受环保政策影响,国内锌冶炼开工率维持在较低水平,限制了原生铟的产出。 2. 技术约束:再生铟回收率低,难以填补缺口。从废靶材中回收再生铟是重要补充,但技术瓶颈导致回收效率和处理能力有限,实际产能与政策目标存在差距,难以有效弥补日益扩大的供需缺口。 3. 政策约束:出口管制与环保限产强化。我国加强对稀有金属的出口管制,并实施战略性储备,导致国际市场流通货源锐减。欧盟碳边境调节机制等绿色贸易壁垒,也增加了出口合规成本,延长报关周期。 后市价格展望:短期高位震荡,中长期中枢持续上移,(一)短期(2026年上半年):高位震荡,博弈加剧,截至2026年2月,国内精铟报价已突破4600-4800元/千克关口。当前市场呈现供应端惜售与需求端畏高的博弈格局:持货商对后市预期乐观,捂货惜售;下游企业则对高价接受度有限,采购偏于观望。预计短期价格将在4500-5000元/千克区间高位震荡。 (二)中长期(2026-2030):供需缺口扩大,价格中枢持续上移,随着HJT光伏产能集中落地和半导体需求释放,需求增速将远超供给增速,供需缺口持续扩大。低库存格局无法提供缓冲,中国政策管控强化供给刚性。预计铟价将进入长周期上行通道,价格中枢有望逐年抬升。 聚焦资源与技术壁垒,把握产业链利润重构,在铟价长周期上行背景下,产业链不同环节的利润分配将出现分化。具备上游资源优势、核心技术回收能力以及一体化产能布局的龙头企业,将迎来业绩与估值的双重提升。上游资源型:锌冶炼伴生铟回收龙头。直接受益于铟价上涨,业绩弹性最大。拥有锌矿资源或锌冶炼产能、能够综合回收铟的企业,将充分享受产品价格上涨带来的利润增厚。 中游材料与回收:再生铟与靶材一体化。再生铟技术突破将提升盈利能力;向下游ITO靶材延伸的企业,可锁定产业链更高附加值环节。 2026年是金属铟从工业小金属向战略科技金属价值重估的元年。在供给刚性、需求爆发、政策护航的三重驱动下,铟价已进入长周期上行通道。投资应聚焦具备资源回收能力与技术壁垒的龙头企业,分享供需缺口扩大带来的行业红利。