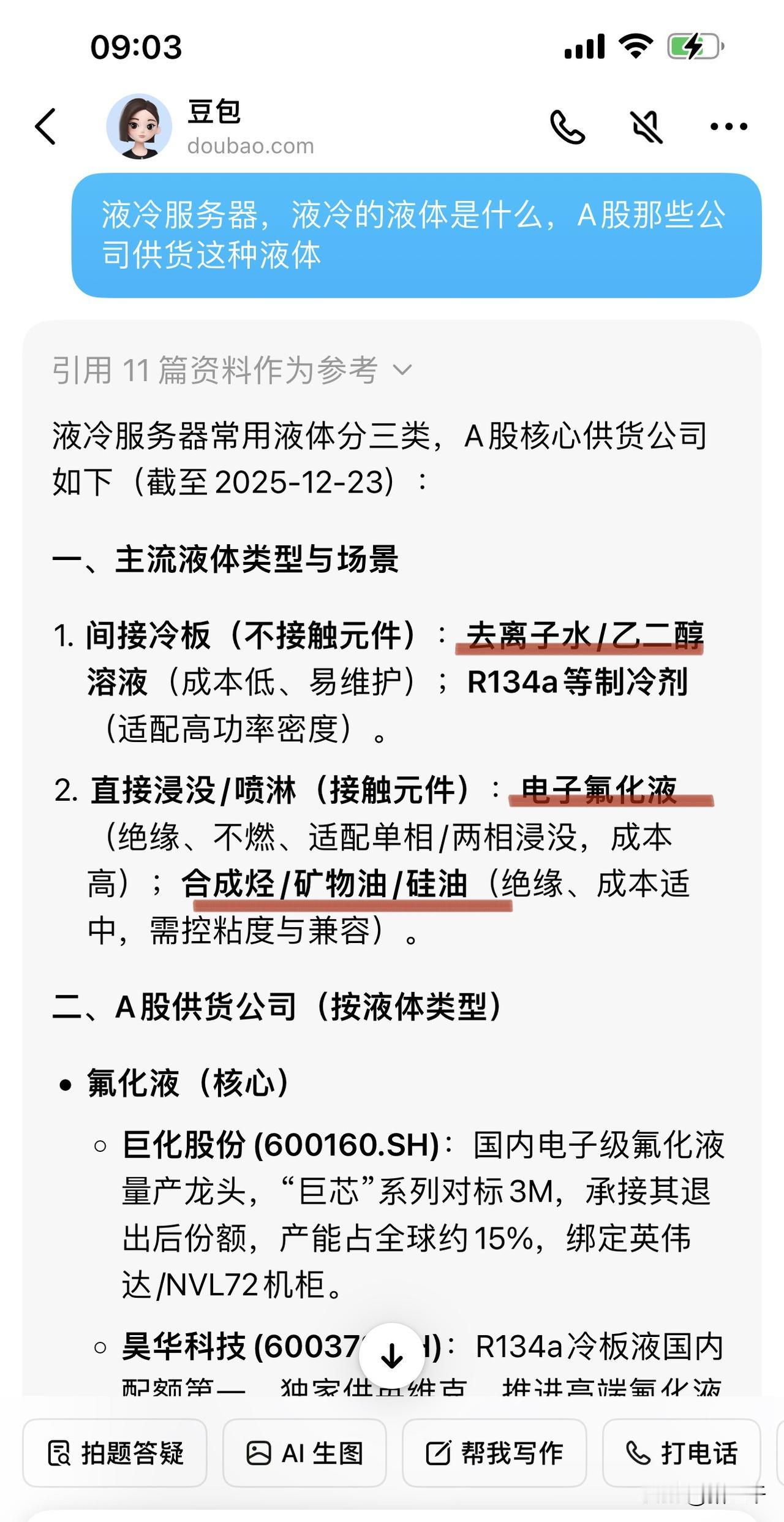

提起PCB,可能有人会觉得陌生,但它其实是所有电子设备的“神经中枢”——手机、电脑、服务器、新能源汽车里,都离不开这块小小的电路板。最近CPO板块的新易盛、中际旭创接连创新高,PCB板块也跟着蠢蠢欲动,不过业内人士都清楚,2025-2030年的PCB行业不会迎来全面“爆发”,而是呈现结构性高增长:中低端PCB赛道竞争激烈、利润微薄,而高端高频高速PCB、HDI板、IC载板这些赛道,却能靠着下游需求爆发实现业绩稳增。基于2025年三季报和行业趋势,沪电股份、胜宏科技、鹏鼎控股这三家公司,成了PCB行业里业绩增长最快、确定性最强的选手。今天就用大白话跟大家聊聊,PCB行业的核心增长逻辑到底是什么,这三家公司又凭什么能脱颖而出。

一、先搞懂:PCB为啥是电子产业的“必选项”?

PCB的全称是印制电路板,简单说就是把电子元器件连接起来的“桥梁”,没有它,手机就是一堆零散的零件,服务器也没法运转。从行业地位来看,PCB是电子制造业的基础配套产业,下游覆盖了通信、消费电子、汽车电子、人工智能等几乎所有电子领域,属于“卖水人”的角色——只要电子产业在发展,PCB的需求就不会断。

但PCB行业内部的分化特别严重:中低端PCB技术门槛低,国内上千家企业都能做,拼的就是价格,毛利率往往只有10%左右;而高端PCB对技术、设备、工艺的要求极高,全球能做的企业寥寥无几,毛利率能达到30%以上。这也是为什么说PCB行业是“结构性增长”:下游高端领域的需求在暴涨,带动高端PCB企业业绩飙升,而中低端企业只能在价格战里挣扎。

二、PCB行业的核心增长逻辑:四大驱动力撑起高端赛道

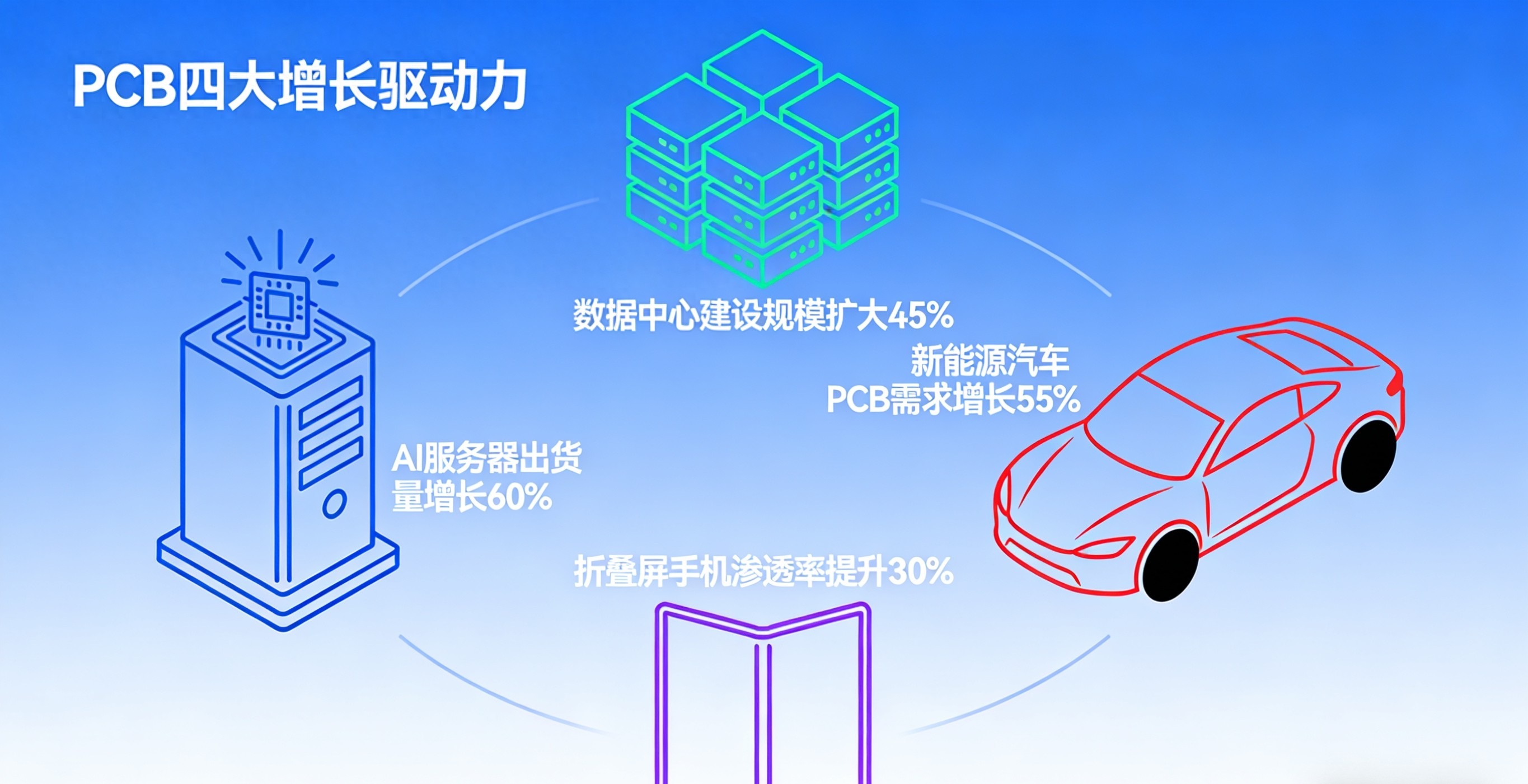

2025年以来,PCB行业的增长不是靠偶然因素,而是由AI算力、服务器/数据中心、汽车电子、新型消费电子这四大核心驱动力推着走,而且这些驱动力还会在未来5年持续发力。

第一大驱动力:AI算力爆发,拉动高端PCB需求翻倍

AI大模型的训练和推理,需要海量的算力支撑,而算力的核心载体是AI服务器。一台普通服务器的PCB用量大概是几十片,而AI服务器的PCB用量能达到几百片,而且必须用高频高速PCB——这种PCB能传输更快的信号,满足AI算力的高数据吞吐量需求。

2025年全球AI服务器的出货量同比增长了60%,直接让高端高频高速PCB的需求暴增。据行业测算,每新增1万台AI服务器,就能带来约2亿元的高端PCB市场需求,而2025-2030年全球AI服务器出货量预计年复合增长率超40%,这意味着高端PCB的市场空间会持续扩大。

第二大驱动力:数据中心建设提速,服务器PCB成“刚需”

随着数字经济的发展,全球数据中心的建设进入了高峰期,尤其是云计算厂商(阿里云、腾讯云、亚马逊云)都在加码数据中心投资。数据中心的核心是服务器,而服务器的主板、背板、电源板都需要PCB,其中高端服务器的背板还得用高速PCB,技术要求极高。

2025年国内大型数据中心的建设数量同比增长了35%,服务器的采购量也跟着上涨,仅国内服务器PCB的市场规模就突破了200亿元。而且数据中心正在向“液冷”“高密度”升级,对PCB的散热性、可靠性要求更高,进一步推动了高端PCB的替代速度。

第三大驱动力:汽车电子升级,车载PCB成新增长极

新能源汽车的电动化、智能化,让车载PCB的用量和技术要求都上了一个台阶。一台传统燃油车的PCB用量大概是1平方米,而一台新能源汽车的PCB用量能达到3-5平方米,智能驾驶级别越高,PCB用量越多——比如搭载L4级自动驾驶的汽车,PCB用量能超过8平方米。

车载PCB不仅用量大,还得满足耐高温、抗振动、高可靠性的要求,主要以HDI板、软硬结合板为主。2025年国内新能源汽车销量同比增长了28%,车载PCB的市场规模也突破了150亿元,预计到2030年,车载PCB将成为PCB行业第二大下游市场,仅次于通信领域。

第四大驱动力:新型消费电子,带动HDI板需求稳增

虽然传统消费电子(手机、电脑)的增速放缓,但折叠屏手机、AR/VR设备、智能穿戴等新型消费电子,正在成为HDI板的主要需求来源。折叠屏手机的主板需要用高阶HDI板,AR/VR设备的光学模组也离不开HDI板,而这类新型消费电子的出货量在2025年同比增长了50%以上,直接拉动了高阶HDI板的需求。

比如2025年全球折叠屏手机出货量突破1亿部,每部折叠屏手机的HDI板成本是普通手机的3倍,这让HDI板的市场规模持续扩大。而且消费电子的更新换代速度快,每一次技术升级都会带来PCB的需求迭代,为高端PCB企业提供了持续的订单。

三、不是所有PCB公司都能涨,这三家凭啥业绩确定?

在PCB行业的结构性增长里,沪电股份、胜宏科技、鹏鼎控股能跑出业绩,不是靠运气,而是因为它们精准卡位了高端赛道,还在技术、客户、产能上形成了核心竞争力,从2025年三季报的业绩数据也能看出明显的增长优势。

沪电股份:AI服务器PCB的“龙头选手”

沪电股份是国内高频高速PCB的领军企业,核心业务就是通信和服务器用PCB,尤其是AI服务器的高频高速PCB,占公司营收的比重超过40%。2025年三季报显示,公司营收同比增长38%,净利润同比增长52%,业绩增速远超行业平均水平,核心原因就是拿到了大量AI服务器厂商的订单。

从客户来看,沪电股份是英伟达、微软、阿里云等巨头的PCB供应商,这些客户的AI服务器订单在2025年大幅增加,直接带动公司的产能利用率达到95%以上。而且公司在江苏的高端PCB生产基地已经投产,产能释放后,还能承接更多高端订单,未来业绩增长的确定性很强。

另外,沪电股份在汽车电子PCB领域也有布局,为特斯拉、比亚迪供应车载PCB,这部分业务的营收在2025年三季度同比增长了45%,成了公司的第二增长曲线。

胜宏科技:算力PCB的“隐形冠军”

胜宏科技专注于高端印制电路板的研发和生产,核心赛道是服务器PCB、电竞PCB,尤其是算力相关的PCB产品,技术实力国内领先。2025年三季报显示,公司营收同比增长35%,净利润同比增长48%,其中算力PCB的营收占比达到55%,成为业绩增长的核心引擎。

胜宏科技的优势在于技术和成本控制:公司掌握了高频高速PCB的核心工艺,产品良率达到98%以上,高于行业平均水平;而且公司拥有自主的铜箔、树脂等原材料产线,能有效降低原材料价格波动的影响,毛利率比行业平均水平高5个百分点左右。

在客户方面,胜宏科技是英特尔、AMD、华硕等企业的供应商,电竞PCB的市占率全球第一,服务器PCB的市占率国内前三。随着AI算力和数据中心的发展,公司的算力PCB订单还在持续增加,2025年四季度的订单排产已经排满,业绩增长的持续性有保障。

鹏鼎控股:消费电子PCB的“绝对龙头”

鹏鼎控股是全球最大的消费电子PCB厂商,核心产品是HDI板、软硬结合板,主要供应苹果、华为、小米等消费电子巨头。虽然传统消费电子增速放缓,但鹏鼎控股靠折叠屏手机、AR/VR设备等新型消费电子,实现了业绩稳增,2025年三季报显示,公司营收同比增长22%,净利润同比增长30%。

鹏鼎控股的核心竞争力在于客户绑定和技术研发:公司是苹果的核心PCB供应商,苹果的iPhone、iPad、Mac产品的PCB大部分由鹏鼎控股供应,而且苹果的折叠屏手机、AR/VR设备的PCB订单也全部交给了鹏鼎控股;同时,公司每年投入营收的5%用于研发,在高阶HDI板、软硬结合板的技术上保持领先,产品毛利率稳定在25%以上。

此外,鹏鼎控股在汽车电子PCB领域也在加速布局,已经成为特斯拉、蔚来的供应商,车载PCB业务的营收在2025年三季度同比增长了60%,未来有望成为公司的新增长点。

四、PCB行业的挑战:想赚高端钱,得跨三道门槛

虽然高端PCB赛道的增长空间大,但不是所有企业都能分一杯羹,想要进入高端赛道,必须跨过技术、客户、资金三道门槛,这也是为什么只有少数企业能实现业绩稳增。

第一关:技术门槛——高端PCB的工艺难度堪比“绣花”

高端高频高速PCB、IC载板的生产工艺极其复杂,比如高频高速PCB需要控制信号的损耗,对板材、布线、镀层的要求极高,国内能掌握核心工艺的企业不超过10家;IC载板更是被称为“PCB行业的皇冠”,全球市占率前五位的企业都是日本、韩国的厂商,国内企业还在突破阶段。

而且高端PCB的技术迭代速度快,需要企业持续投入研发,比如AI服务器的PCB从25Gbps升级到100Gbps,只花了两年时间,企业如果跟不上技术迭代,很快就会被淘汰。

第二关:客户门槛——高端客户的认证周期长达2年

高端PCB的客户主要是英伟达、苹果、特斯拉等巨头,这些客户对供应商的认证极其严格,需要经过样品测试、小批量试产、大批量量产等多个环节,认证周期通常在1-2年,而且一旦成为供应商,客户的粘性极高,不会轻易更换。

这就意味着,新企业想要进入高端赛道,不仅要技术达标,还得熬过漫长的客户认证期,很多中小企业因为熬不住,只能留在中低端赛道打价格战。

第三关:资金门槛——一条高端产线要花10亿元

高端PCB的生产设备都是进口的,价格极其昂贵,比如一条高频高速PCB的产线,设备投资就超过10亿元,IC载板的产线投资更是超过20亿元。而且高端PCB的产能爬坡需要时间,企业需要持续投入资金扩大产能,这对中小企业来说是难以承受的压力。

比如沪电股份为了扩产AI服务器PCB,在2025年投入了15亿元建设新产线,胜宏科技也投入了12亿元升级算力PCB产线,只有资金实力雄厚的企业,才能支撑起高端赛道的发展。

五、PCB行业的未来:高端赛道的增长还能持续多久?

从行业趋势来看,高端PCB赛道的增长至少能持续到2030年,核心原因有三个:

第一,AI算力的发展是长期趋势,AI大模型的训练、推理需要越来越多的AI服务器,而AI服务器对高端PCB的需求会持续增加;

第二,汽车电子的升级不会停,新能源汽车的智能驾驶级别会从L2向L4、L5升级,车载PCB的用量和技术要求会进一步提高;

第三,全球半导体产业向中国转移,IC载板、HDI板等高端PCB的国产替代加速,国内企业的市场份额会持续提升。

不过需要注意的是,PCB行业的原材料(铜箔、树脂)价格波动会影响企业的利润,而且国际竞争也在加剧,日本、韩国的PCB企业也在加码高端赛道,国内企业需要持续提升技术实力,才能保住市场份额。

六、写给普通投资者:看PCB公司,别只看营收,盯紧这三个指标

如果想关注PCB行业的企业,光看营收增长还不够,得盯紧三个核心指标,才能判断企业的真实实力:

第一,高端产品营收占比:这是判断企业是否在高端赛道的关键,比如沪电股份的高频高速PCB占比超40%,胜宏科技的算力PCB占比超55%,占比越高,业绩的确定性越强;

第二,毛利率:高端PCB的毛利率远高于中低端,毛利率稳定在25%以上的企业,盈利能力更强,抗风险能力也更高;

第三,订单能见度:比如企业的订单排产是否排满、是否有长期的大客户订单,这能反映企业未来的业绩增长是否有保障。

还要提醒的是,股市有风险,投资需谨慎,本文只是客观分析行业和公司的情况,不构成任何投资建议。

写在最后

PCB行业的结构性高增长,本质是电子产业升级的必然结果——下游高端领域的需求爆发,带动了高端PCB企业的业绩增长,而中低端企业只能在价格战里艰难求生。沪电股份、胜宏科技、鹏鼎控股能成为业绩确定的选手,核心是它们踩中了高端赛道,还在技术、客户、产能上形成了护城河。

未来5年,PCB行业的“马太效应”会越来越明显:高端企业会赚走行业大部分利润,而中低端企业会逐渐被淘汰。这不仅是PCB行业的发展逻辑,也是整个电子制造业的缩影——只有掌握核心技术、卡位高端赛道,才能在产业升级的浪潮中站稳脚跟。