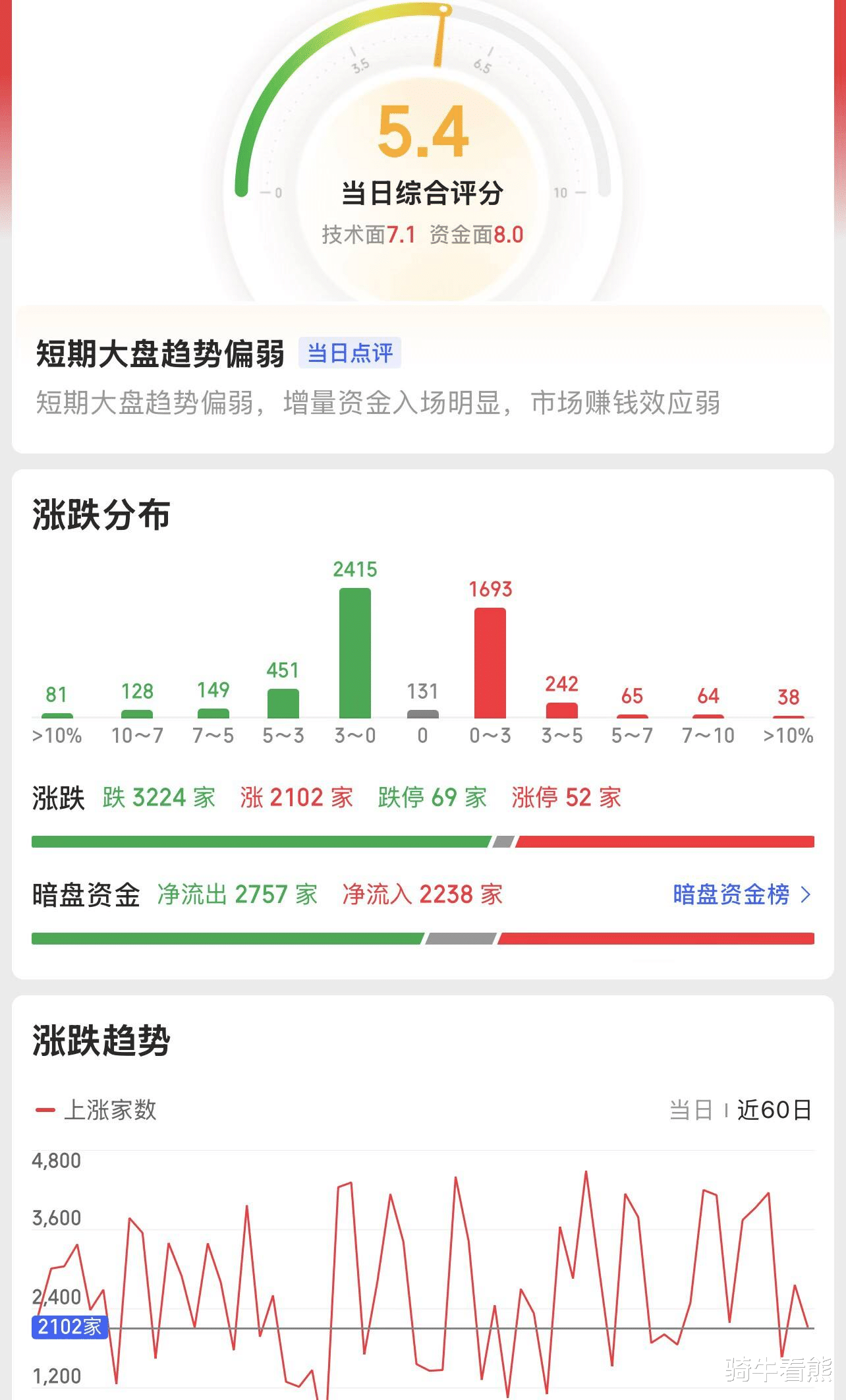

从ETF资金看,多数板块净流入,有抄底表现。中证2000、科创50、红利指数ETF 资金延续上周净流入且明显加速,中证500ETF、创业板ETF 由进出平衡转为净流入,沪深300ETF 虽然在周四前仍为净流出,但周五的大幅流入完全覆盖了前几日流出总额,周度流入为正。大股东减持水平从连续四周增加趋势中反转,回到11 月初的水平。杠杆资金明显收缩,两融余额与平均担保比例周度均下降。中期来看本轮市场行情或仍未结束,在中长期资金压舱石作用、居民资金入市仍有空间。

严寒已至,风雪来袭,今冬明春的能源保供进入关键阶段。面对寒潮考验,央企能源保供火力全开,煤炭、天然气等传统能源稳产增供,风电、核电等清洁能源项目密集投产;全国电网高效运转,多项重点工程相继投运。“当前,我国能源供需形势总体平稳,全国能源供应充裕,电厂存煤充足。”厦门大学中国能源经济研究中心教授孙传旺表示,随着北方供暖全面启动,能源消费稳步上升,多能互补的现代能源体系为保供构筑起坚实防线,资源的长期保障能力将持续增强。

预计2026年煤价将呈现前低后高走势,全年中枢可能与2025年基本持平。需求端或是主要拖累因素,但供给侧约束相对较强。上半年受政策传导滞后和季节性影响,需求可能偏平淡,煤价或有一定压力;下半年需求有望边际改善,驱动煤价上行。

2025年9月以来,受下游大客户英特尔一系列注资合作、存储原厂陆续涨价等事件催化,头部半导体设备公司股价快速上行。考虑到本轮存储上行周期以及下游积极的逻辑需求,我们预计2025年/2026年全球半导体晶圆制造设备(WFE)市场规模将维持高个位数百分比同比增长,且存储占比有望进一步提升。同时,预计2026年中国大陆市场需求的正常化也将使得此前管制不确定性等风险逐步降低。我们看好半导体设备行业的投资机遇。

展望2026年,猪业新范式有望进一步强化。猪价新范式方面,或继续验证周期长度缩短、振幅收敛、波动下降的价格特征,2026年猪价或温和回落,龙头或有望保持全年盈利;成长新范式方面,生猪龙头“成长新范式”迎来机遇期,成长与价值属性双升;投资新范式方面,板块投资从纯周期思维向周期与价值思维兼顾切换,低成本、大体量龙头企业估值体系持续重塑,龙头企业有望持续跑赢行业。

上证指数本周“降温”力度越来越大,不管是“点名”,还是融资保证金比例,这些都进一步说明行情有大变化。2026 年特朗普政府可能重新聚焦于经济增长,美国劳动力市场明显降温,但美国通胀反复压力仍存。预计美联储2026 年仍处于降息周期中,且下半年降息预期更高。中美签署贸易协议至美国中期选举前,中美格局相对稳定。

创业板指数出现调整,这主要与近期高位股回调有关,短线资金撤退导致了行情的走弱,这里要开始防守为主了。国际局势不确定性加剧,地缘政治风险仍然突出。展望2026 年,中国宏观政策将保持连续性稳定性,经济增长保持韧性,扩大内需与“反内卷”政策协同作用下,通胀有望自低位回升。