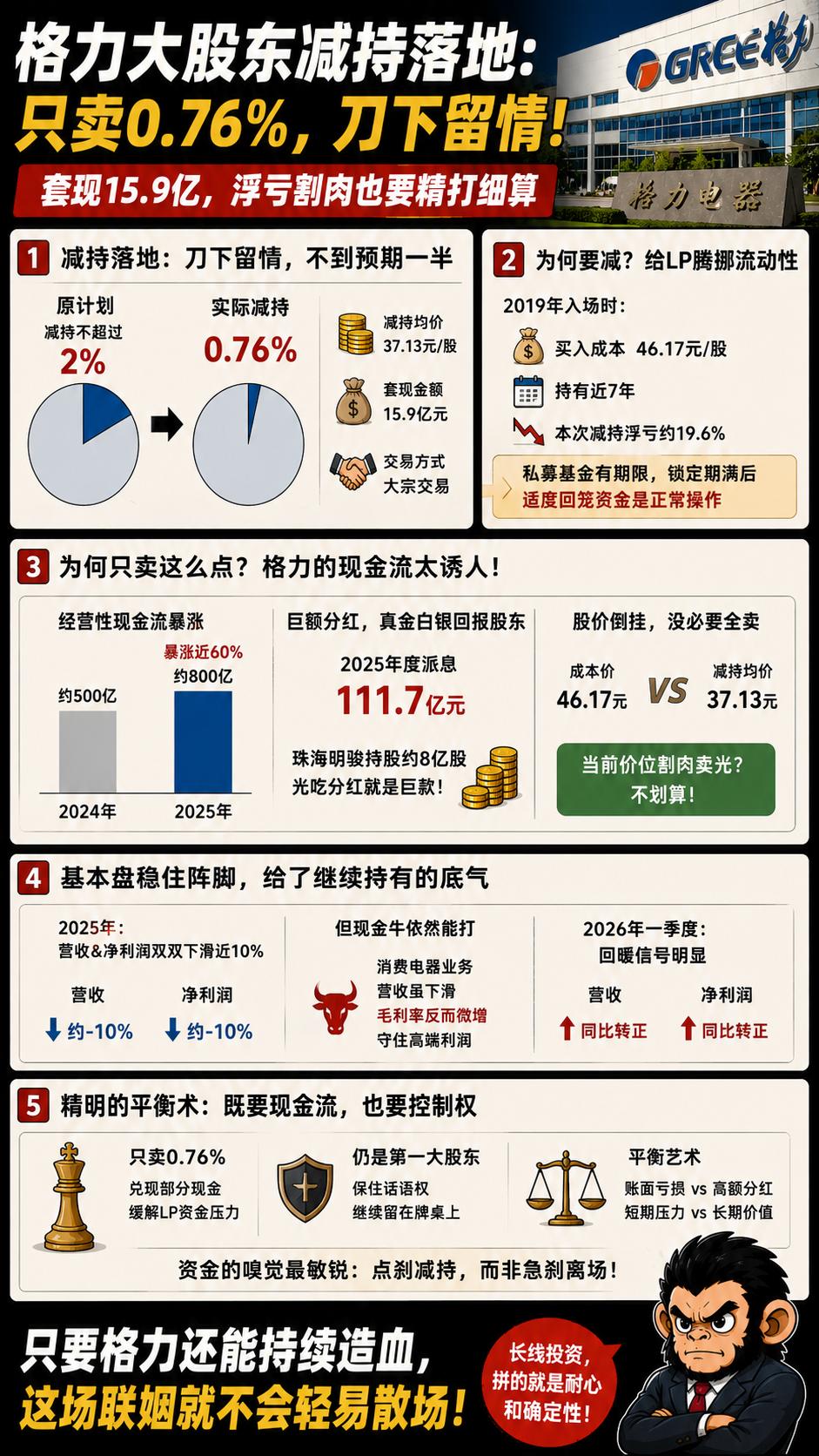

格力第一大股东珠海明骏这波减持终于落地,但相比之前高调的预告,这刀落得异常温柔。原计划顶格抛售2%的股份,最后实际只卖了0.76%,通过大宗交易套现将近15.9亿元。

这波操作看似在撤退,其实透着一股精打细算的无奈。要知道,2019年珠海明骏砸下400多亿进场时,拿股成本是46.17元,而这次减持均价只有37.13元。资金放了快七年,顶着浮亏还要割肉,为的无非是给背后的LP们腾挪出流动性。私募基金终归有期限,锁定期满后适度回笼资金,是再正常不过的动作。

但真正有意思的是,为什么只卖了这么点?答案藏在格力强悍的现金流里。虽然2025年格力过得不轻松,营收和净利润双双下滑近10%,但经营性现金流却暴涨近60%。兜里有钱,分红就格外大方,单是2025年度就砸出111.7亿元派息。珠海明骏手里捏着八亿多股,光靠吃分红就是一笔巨款。在巨额派息的诱惑和股价倒挂的现实面前,谁也不傻,没必要在当前价位把筹码全交出去。

再看业务基本盘,格力显然在努力稳住阵脚。消费电器这头现金牛去年营收虽然缩水,但毛利率反而微增,守住了高端利润。到了2026年一季度,营收和利润增长已双双转正。基本面回暖,给了资金继续持有的底气。

资本的嗅觉永远最敏锐。珠海明骏这次踩下点刹,既兑现部分现金缓解运作压力,又保住了第一大股东的绝对地位,继续留在牌桌上。在这场长线投资局里,大股东与其说是急着离场,不如说是用最稳妥的方式,在账面亏损和高额分红间找平衡。

只要格力还能持续造血,这场联姻就不会轻易散场。

评论列表