信维通信:消费电子筑底,商业航天打开第二成长曲线

信维通信依托射频技术积累,从消费电子天线龙头向商业航天领域转型,低轨卫星天线、高速连接器批量供货,业绩已现拐点,长期成长空间打开。

一、传统业务:消费电子承压,增长乏力

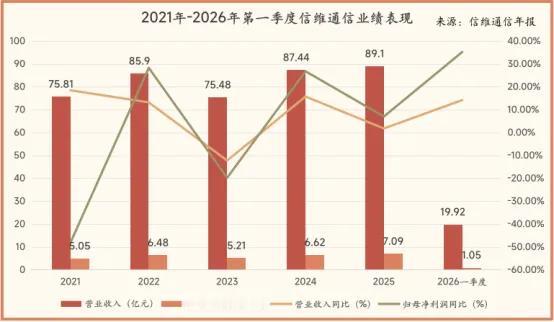

1. 业绩增速低迷

2021-2025年营收微增、净利润缓慢增长,年复合增速偏低,叠加研发费用资本化,盈利弹性不足。

2. 行业竞争加剧

手机出货量进入存量时代,射频器件毛利率大幅下滑,立讯精密、华勤技术等挤压市场空间。

3. 亟需第二增长曲线

消费电子难以支撑高成长,公司迫切寻找高景气新赛道。

二、转型方向:商业航天成核心突破口

1. 技术同源,迁移顺畅

消费电子射频、天线技术可直接复用至卫星通信领域,具备天然技术优势。

2. 客户先行,卡位领先

2021年进入北美商业航天供应链,为独家供应商;现已拓展至多家海外卫星终端客户,天线模组批量出货。

3. 业务放量在即

低轨卫星接收终端天线、高速连接器实现突破,地面终端业务进入快速放量阶段。

三、业绩拐点:2026Q1扣非净利润翻倍增长

1. 季度表现超预期

一季度为消费电子传统淡季,公司归母净利润、扣非净利润同比大幅增长,扣非净利润增速超100%,主业景气度显著提升。

2. 现金流短期承压

经营现金流下滑,主要系备货商业航天原材料,为后续订单增长做准备。

3. 定增扩产加码航天

推进60亿定增,28.5亿元投向商业卫星通信器件,达产后有望贡献百亿级收入,长期业绩弹性充足。

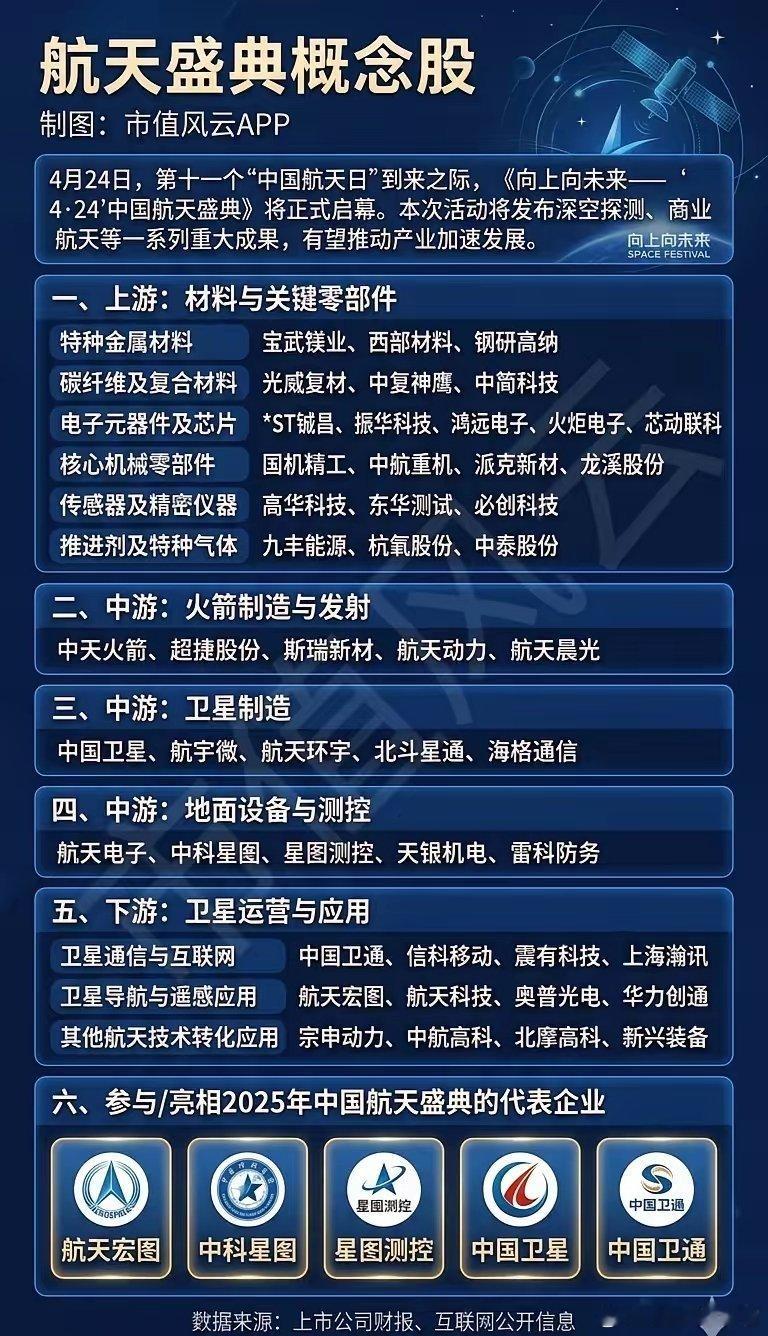

四、产业链受益标的

- 信维通信:商业航天射频核心供应商,天线+连接器双轮驱动,业绩拐点明确。

- 中国卫星:卫星制造龙头,带动上游通信器件需求。

- 铖昌科技:星上射频芯片核心企业,与卫星终端需求共振。

- 华力创通:卫星通信基带芯片龙头,受益低轨卫星建设。

- 天银机电:星间链路核心供应商,共享行业红利。

五、风险与展望

短期面临资本开支大、折旧摊销增加、现金流压力等问题;中长期随商业航天规模化、低轨卫星密集发射,公司作为上游“卖铲人”,业绩有望持续高增,完成从消费电子向航天科技的战略升级。

以上信息仅供参考,不构成投资建议。