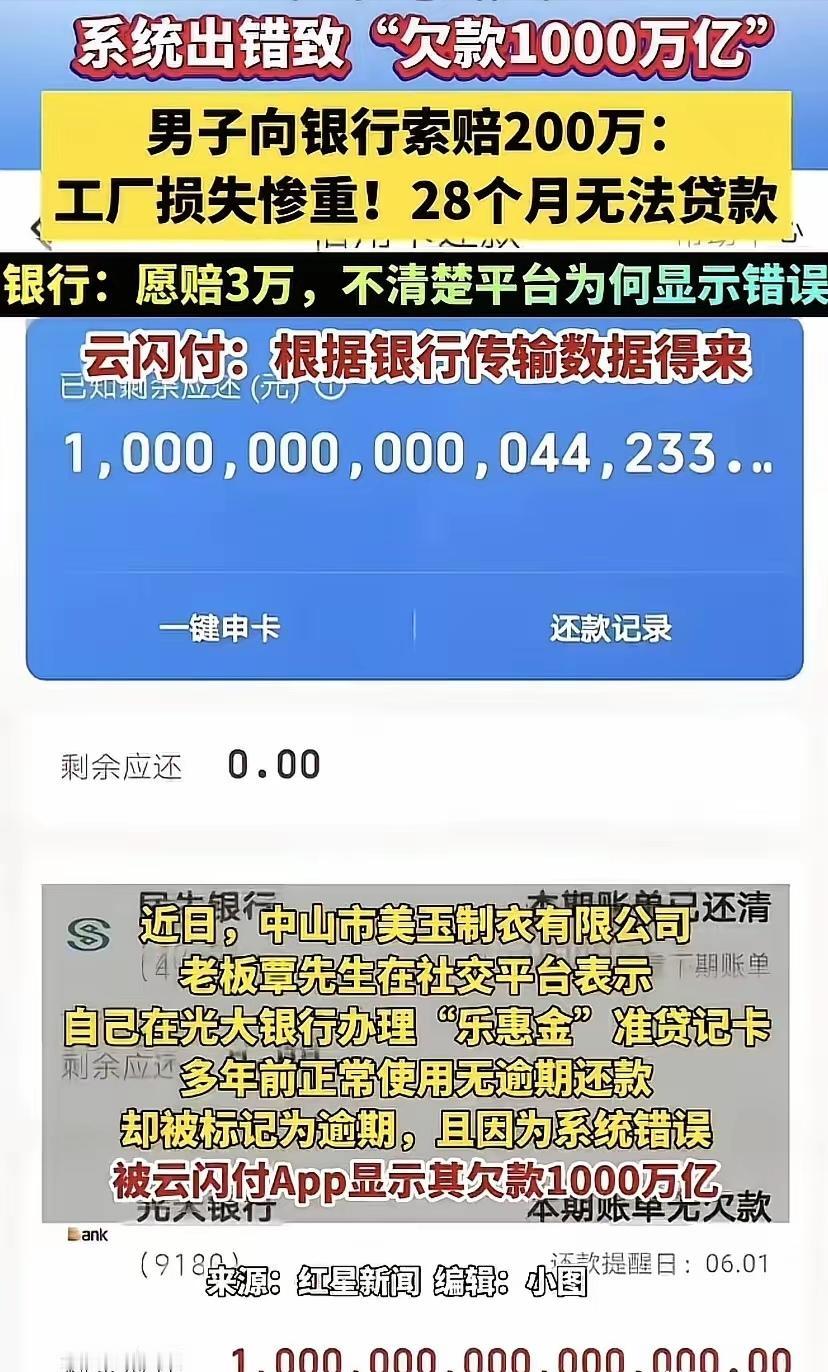

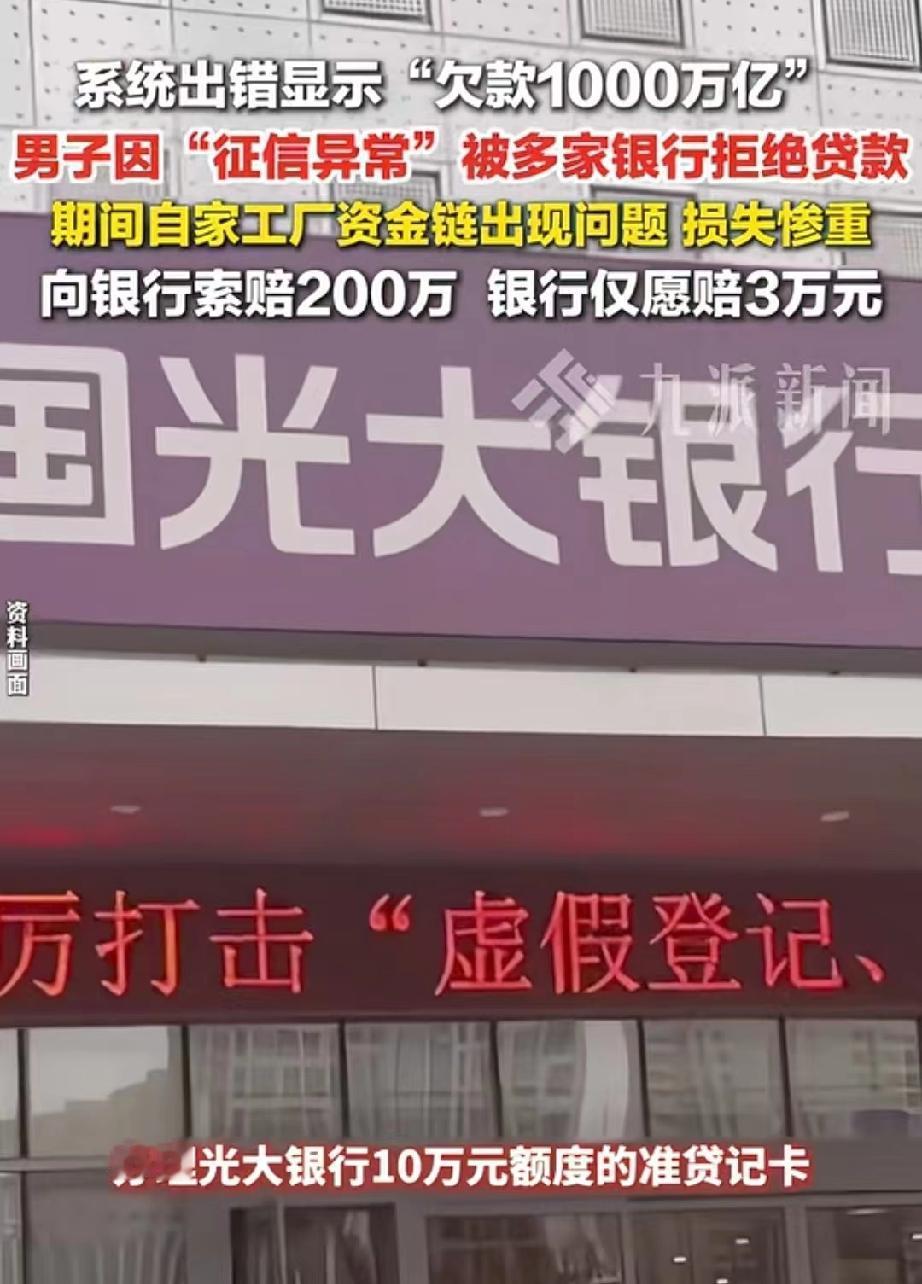

“离大谱!”男子查看手机银行,发现自己竟“欠了”银行1000万亿元!为这事他整整折腾了28个月,厂子都快被拖垮了,损失了200多万,而银行方面的回应却是:赔你3万块,不能再多了。 这事儿得从广东中山的覃先生说起。他经营了一家制衣厂,2015年为了缓解资金压力,在光大银行中山分行办了张“乐惠金”准贷记卡,额度10万,既能存钱又能借钱,宣传的是“随借随贷、60天内结清”。这些年他一直正常使用,从来没出现过逾期。 可到了2022年,奇怪的事发生了——覃先生向好几家银行申请贷款,全都被拒了。他当时就纳闷:我这征信一直挺好,怎么回事?多方打听才知道,问题出在自己那张用了七八年的准贷记卡上——征信报告显示,这张卡从2021年8月起连续出现了逾期标记。 覃先生赶紧去银行理论,工作人员给出的解释让他稍微松了口气:准贷记卡的“1”和“2”代表的是正常透支状态,不是逾期。还让他放心,说这是系统问题,不会在征信报告中体现。 覃先生以为这事儿就这么过去了。 结果呢?他再去申请贷款,还是被拒。更离谱的事儿来了——2022年10月,他打开云闪付App一看,自己那张卡的“已知剩余应还款”一栏,赫然显示着一个让人瞪大眼睛的数字:1000万亿元! 1000万亿是什么概念?咱们国家一年的GDP也就130万亿左右,覃先生这一“欠”,相当于欠了全国GDP的七八倍。覃先生当时就懵了:“我当时就觉得太离谱了,这怎么可能是我的欠款。” 接下来,他开始了漫长的维权之路。找光大银行,银行说可能是第三方平台显示错误;找云闪付,云闪付说数据是银行提供的;找中国人民银行,又来回踢皮球。 这一折腾,就是整整28个月!直到2023年12月末,那1000万亿元的欠款记录才终于在App上消失,征信也恢复正常。 但这28个月里,覃先生的制衣厂遭受了重创。因为始终无法从银行贷款,资金链断了,为了还银行贷款、还供应商的钱、给员工发工资,他只能把仓库里价值六七百万的货物打折处理,至少损失了200万元。 覃先生找到光大银行索赔,银行方面的回应是:承认自己有错,愿意赔偿2021年8月到2022年7月期间的利息损失,大约3万多元。 有律师分析说,银行作为专业机构,有义务准确报送用户的信用信息,如果因为银行的过错导致用户信用评价受损,确实侵犯了名誉权。但难点在于,覃先生要证明这200万损失和银行的错误有直接因果关系——银行是否贷款不只看征信,企业经营变化还得考虑市场环境等多种因素。 可话说回来,一个系统bug,硬生生拖垮了一个苦心经营多年的小厂。光大银行承认覃先生“确实没有发生过逾期”,但对为啥显示错误,表示“并不清楚”。两边一推,覃先生就成了夹在中间的受害者。 最后问题来了:银行该不该赔覃先生这200万?3万多的赔偿方案,到底是“意思一下”还是“诚意满满”?欢迎在评论区留言,说说你的看法。 (资料来源:新黄河客户端、界面新闻等媒体公开报道)