现在是美元想贬值,但中国顶着不让,因为从历史的经验来看,这意味着美国又想走“日本

现在是美元想贬值,但中国顶着不让,因为从历史的经验来看,这意味着美国又想走“日本的老路”,来反收割中国!美元并没有一路下跌,人民币也没有被市场推着连续猛升。7月29日,美联储仍把联邦基金利率目标区间维持在3.5%至3.75%,7月发布的货币政策报告也显示,年初以来广义美元指数经过震荡后并未明显走弱。可在7月23日,美国财政部发布的汇率政策报告中,美方再次要求人民币更快升值,并声称将持续关注中国是否采取措施控制升值速度。美国经济分析局7月30日公布,2026年第二季度美国实际国内生产总值按年率增长1.5%,低于第一季度的2.1%。到了8月4日,美国6月货物和服务贸易逆差仍有733亿美元,其中货物逆差达到1021亿美元。进口长期高于出口,制造业又希望获得更有利的价格条件,美国自然想让别国货币升值。人民币一旦快速上涨,中国商品以美元计价就会变贵,美国商品则获得相对价格优势。这一套安排,四十多年前曾在日本身上使用过。1985年9月22日,美国拉上日本、英国、法国和联邦德国达成广场协议,推动过度强势的美元下调,同时要求日元等非美元货币升值。日本银行保存的资料显示,协议签署前,1美元大约兑换242日元,到当年10月4日已经降至211日元,随后日元继续走强。日本出口部门承受压力,国内货币环境转向宽松,大量信贷进入房地产和股票市场。不过,把日本后来的长期低迷全部算在广场协议头上,也不准确。日元升值只是开头,真正造成沉重后果的,是日本在外部压力下失去政策节奏。利率长时间维持低位,银行扩大信用,土地和股票被不断抬价,监管和税制又没能及时跟上。泡沫破裂后,坏账处置迟缓,企业长期忙着修复资产负债表,经济活力随之受到拖累。日本银行的研究同样认为,货币宽松是泡沫膨胀的重要条件,却不是唯一原因。中国防的,正是这一串连锁反应,而不是拒绝人民币正常升值。一张出口订单签下来,货物交付和货款到账往往隔着一段时间。汇率突然大幅变化,企业原本算好的利润就可能被压缩。因此,人民币可以按照市场供求双向浮动,却不能在外部施压和投机交易推动下失序升值,更不能由美国替中国规定升值速度。中国目前拥有的防线,与上世纪八十年代的日本并不相同。国家外汇管理局7月17日公布的数据表明,2026年上半年,企业和个人等非银行部门跨境资金净流入2472亿美元,银行结售汇顺差2712亿美元,6月末外汇储备达到3.4163万亿美元。人民币在跨境收支中的占比升至52.9%,企业使用外汇衍生品管理风险的签约规模接近1.4万亿美元,套期保值比例达到35.3%。这些变化很实在。越来越多企业使用人民币收付款,便能少绕一道美元兑换;提前办理远期结售汇,则可以锁住订单成本和收入。监管部门还保留着宏观审慎管理、跨境资金调节、预期管理和离岸流动性调节等工具,遇到单边炒作时有足够空间稳定市场。中国不追求靠人民币贬值抢出口,也不会接受外部力量强行推动人民币快速升值。美国财政部的报告把美国国内产业和贸易问题归因于他国汇率,实质上仍是要求顺差经济体替美国分担调整成本。美国既想保住美元资产的吸引力,又希望削弱中国制造的价格竞争力,还想让更多资金回流美国市场。算盘并不复杂,只是今天的中国不是当年的日本。人民币今后有涨有跌都很正常,关键在于节奏必须掌握在中国手中。所谓反收割,不靠情绪化口号,也不是把汇率钉死,而是守住货币政策自主权,不用资产泡沫消化外部压力,不让中国企业和就业替美国的结构性难题埋单。

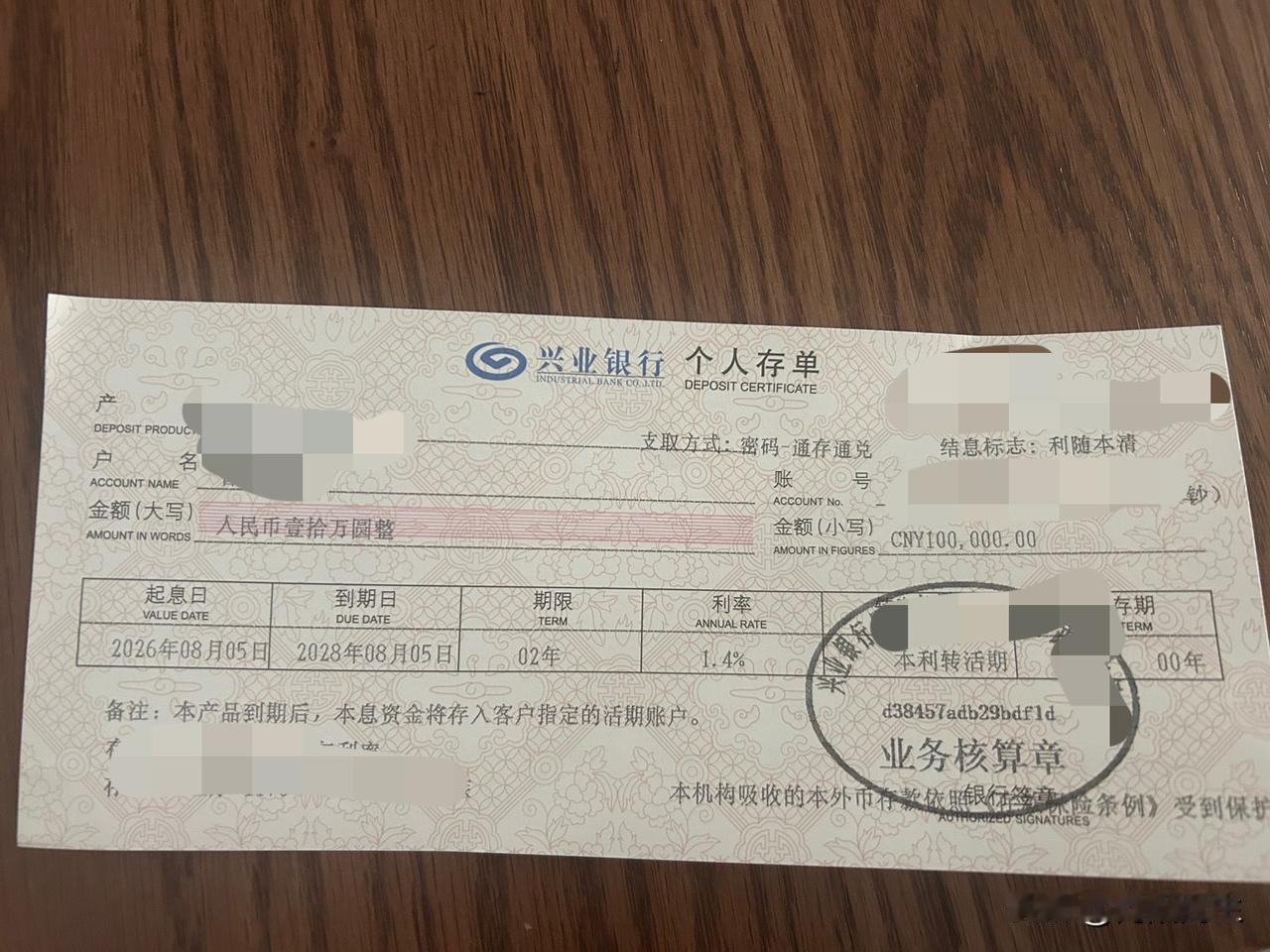

![这就是为啥她找不到孩子父亲的原因[捂脸哭]而且为什么不去银行,银行有钱](http://image.uczzd.cn/16005384382691537913.jpg?id=0)