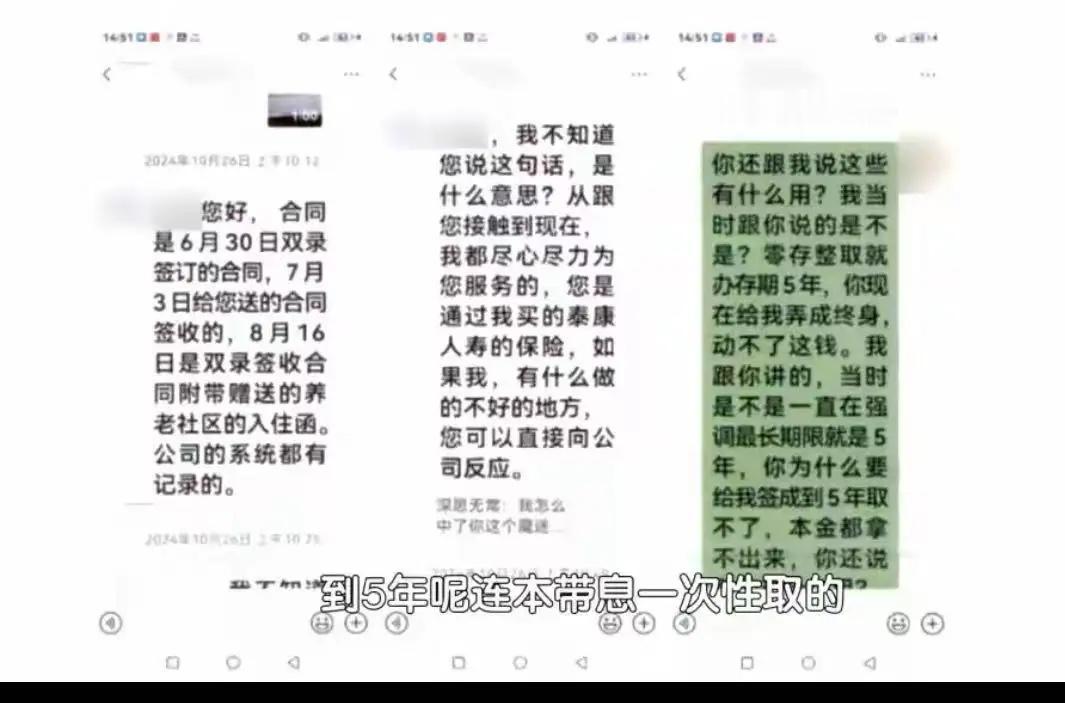

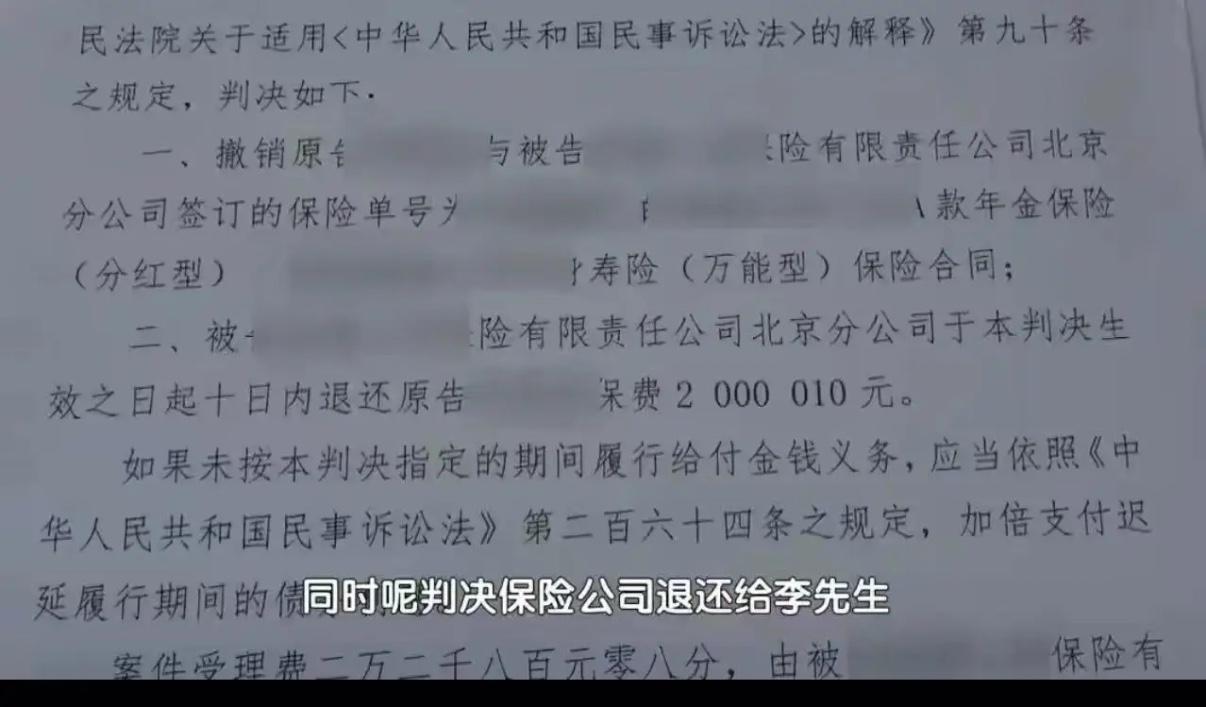

“105岁才能取本金?我花不着,儿子花不着,孙子也花不着!”男子投1000万买保险,合同藏了一行小字,法院:欺诈,退钱! 北京的李老板,白手起家打拼大半辈子,手头攒下1000来万。年纪大了,不想再碰那些上蹿下跳的股票基金,寻思着买点稳当的理财型保险,踏踏实实养老。 前几年他在一家保险公司买过几份,说好“灵活支取”,取钱也确实没费啥周折,一来二去,对那个业务员还挺信任。 去年6月30号,业务员一个电话打过来,语气热络得很:“李总,公司刚放出来一款稀缺产品,终身保障,收益锁定,五年就能回本,随用随取——今天签还能锁定高利率,额度快抢光了!” 李先生一听“五年回本”,心说这不就跟存银行差不多嘛,还能多个保障,行,签吧。当天下午就把首期200万保费转过去,合同唰唰签了字,回执也签了。 过了两天,他闲下来,戴上老花镜,把那本五十多页的合同从头到尾翻一遍。 翻到附录第37页,一行小字像针似的扎进眼里—— “被保险人生存至年满105周岁,可一次性领取全部已交保费。” 李先生愣了愣,又翻回前面找“五年可取”那四个字,翻来覆去看了三遍,才弄明白:所谓“五年可取”,取的是每年几千块的“生存金”;那1000万本金,得等他活到105岁才能拿! 他手都抖了:“我今年五十多,105岁?我花不着,儿子花不着,孙子也花不着——有没有孙子还两说呢!这哪是买保险,这是给我曾孙子存的棺材本!” 他立马给业务员打电话,对方支支吾吾:“呃……李总,这款产品主打的是终身传承,给后代留财富……” 李先生直接打断:“你卖我的时候怎么说的?五年取、随用随取,提过一句105岁吗?” 业务员那头没了声。 再找保险公司,对方态度一百八十度大转弯:“合同您亲笔签的,犹豫期也过了。白纸黑字写在上面,您自己没看仔细,这怪不了别人。” 李先生气得浑身发抖——50页合同,关键条款塞在附录,字体比蚂蚁还小,这叫“写清楚”?他咽不下这口气,一纸诉状把保险公司告上法院。 法庭上,李先生掏出和业务员的通话录音。录音里业务员翻来覆去就是“五年回本”“随用随取”,全程没蹦出“105岁”三个字。保险公司那边呢,指着合同条款振振有词:“白纸黑字,客户有阅读义务。” 法官仔细核了一遍合同。关于本金领取条件的那句话,确实印在附录里,位置靠后,字体明显小于正文,不拿放大镜都费劲。而业务员在销售过程中,对这项直接决定产品性质的核心条款只字未提。 法院认定:业务员故意隐瞒与合同履行直接相关的重要事实,导致李先生对产品产生根本性误解,以为买的是短期理财产品,实际签的却是一份锁死半个世纪的超长合约。这已经构成民法典第148条规定的欺诈。 同时,李先生发现被骗后一年内提起诉讼,没有超过民法典第152条规定的撤销权行使期限。 判决结果掷地有声:撤销保险合同,保险公司全额退还保费200万元,并支付相应利息,合计2000010元。 消息传到网上,评论区直接炸锅。 “这种产品根本就是赌你活不到105岁!人没了,钱正好归公司,包装一下叫‘身故理赔’,里外里稳赚不赔。” “我爸妈也被忽悠过类似的东西,说给孩子存教育金,结果合同里写着孩子40岁才能取——合着拿咱的钱白用几十年,通胀吃光你本金。” “法院判得好!销售骗人就是欺诈,别拿‘自己不看合同’甩锅。白纸黑字的前提是人家把字给你看清楚了,不是塞在犄角旮旯搞偷袭。” 也有人嘀咕:“自己签的字,总该翻一翻吧?” 话是没错。可五十多页合同,密密麻麻的条款,销售在一旁催着“今天签今天生效”“额度马上没了”,普通人哪有工夫逐页抠字眼?更何况,消费者花钱买的是信任,这份信任被人当成镰刀使,割的不是韭菜,是人对晚年那点踏实的盼头。 李先生这回能赢,一是留了心眼录了音,二是发现不对立刻起诉。可还有多少人,听完一句“你放心,没问题”就把合同塞进抽屉,再也没翻开过? 保险的本意是风险共担、守望相助。可当一份合同的设计前提是“赌客户活不到领钱那天”,它离骗局还有多远? 你或者你身边的人,遇到过类似的保险销售套路吗?当时是怎么发现的?来评论区聊聊,给大伙提个醒。 来源:北京密云法院真实案例