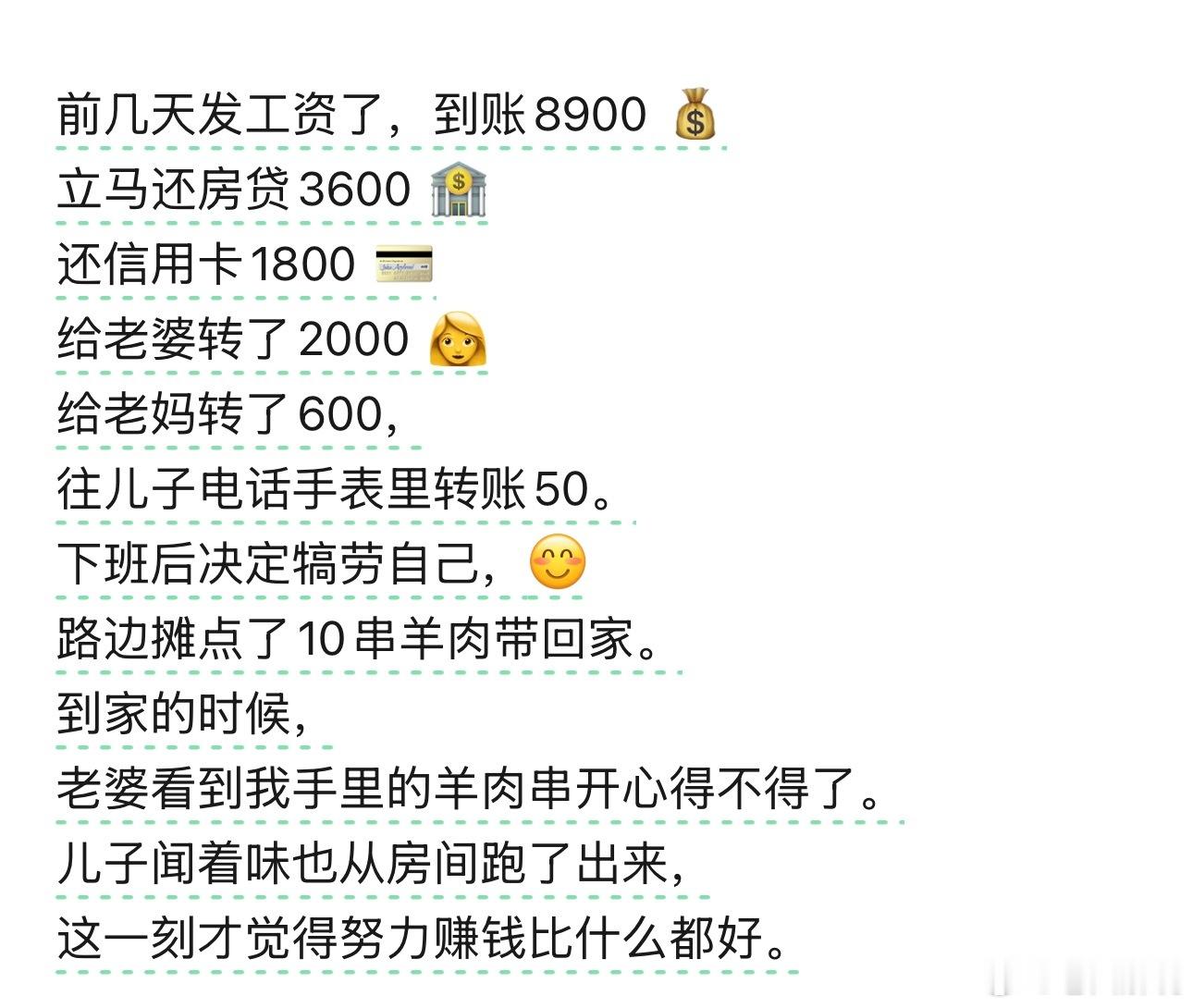

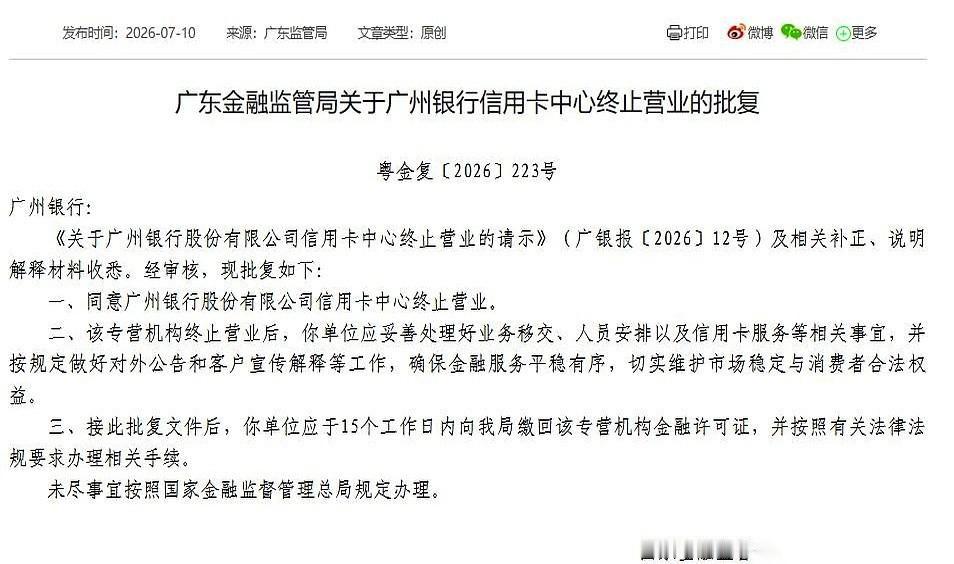

标签: 信用卡

和妻子刚离婚4小时,妹妹来电:“哥,你5万工资,全转给我,我明早去提车!”我突然

和妻子刚离婚4小时,妹妹来电:“哥,你5万工资,全转给我,我明早去提车!”我突然冷笑起来,手里还攥着财产分割协议刚走出民政局四个小时,我一个人坐在空荡荡的客厅里,手里紧紧攥着刚签好的财产分割协议。纸上的每一条条款,都像是在狠狠抽打我的脸。我和前妻结婚三年,日子本来过得安稳踏实。我月薪五万,不算大富大贵,但养家绰绰有余。可这段婚姻,终究被我无底洞一样的原生家庭、被我一味偏袒的妹妹,彻底耗没了。前妻无数次跟我吵架,核心永远都是我的妹妹。我这个妹妹被爸妈宠坏了,从小到大好吃懒做,心安理得啃家里、啃我这个哥哥。工作不稳定,花钱却大手大脚,想要名牌、想要新车,从来不想着自己努力,只会转头跟我伸手。这三年,我每月都固定给妹妹转钱,她日常吃喝玩乐、买衣服换手机,全是我在补贴。前妻一开始还劝我,适可而止,兄妹帮忙要有分寸,不能把帮扶变成理所当然,更不能牺牲我们的小家。可我那时候鬼迷心窍,总觉得兄妹情深,我是哥哥就该让着她、养着她。每次两人吵架,我都怪前妻小气、不懂亲情,觉得她容不下我的家人。久而久之,家里争吵不断,温暖一点点被消磨干净。这次离婚,压垮我们的最后一根稻草,就是妹妹闹着要买车。前几天她直接跟我说,看中了一款十几万的车,让我全款给她拿下。我手头现金不够,她就逼我把当月五万工资全部留给她,还让我透支信用卡补尾款。前妻彻底寒了心,坚决不同意。她攒了好几年积蓄,省吃俭用就想攒钱换个大点的房子,而我妹妹张嘴就要掏空我们所有收入。争执过后,前妻心灰意冷,直接提了离婚,我一时赌气,没有挽留。四个小时前,我们平静办完手续。房子、存款合理分割,我净身出户,只带走了自己的随身物品和这份分割协议。我坐在冷清的屋里,满心都是愧疚和后悔,清楚是自己的拎不清,弄丢了真心待我的人。就在我满心懊悔的时候,手机突然响了,来电正是我妹妹。我以为她多少听说了我离婚的消息,会打电话安慰两句。结果我刚接通,电话那头就传来她理直气壮、无比雀跃的声音,半分关心都没有:“哥,你这个月五万工资赶紧全部转给我!我明天一早就去4S店提车,销售说今天定下来明天就能办手续,别耽误事!”我握着手机,看着手里冰冷的分割协议,又想起前妻三年的委屈和隐忍,忍不住低低冷笑出声。妹妹听见我笑,瞬间不耐烦了,语气带着指责:“哥你笑什么啊?我跟你说话呢!你赶紧转钱,磨磨蹭蹭的!反正你工资那么高,留着也没用,给我买辆车怎么了?”我压着心里的火气,声音沙哑地问她:“你知道我今天干什么了吗?我刚离婚四个小时,我老婆走了,好好的家散了。”谁料妹妹满不在乎,甚至带着点幸灾乐祸:“离就离呗,多大点事!本来嫂子就小气,天天拦着你帮我,早离早省心!你现在没人管着了,工资正好全部给我用,赶紧转账,别废话!”这番话,彻底击碎了我最后一点兄妹情分。我以前总念着从小一起长大的情分,一次次纵容她的贪婪,为了她一次次委屈妻子,到头来,在她眼里,我的婚姻、我的幸福,全都比不上她的一辆车。我深吸一口气,平静地说:“这五万工资,一分钱都不会给你。从今往后,我不会再给你转一分钱,你的生活、你的开销,自己负责。”电话那头瞬间炸了锅,妹妹尖叫着哭闹、谩骂,说我狠心、无情、不讲亲情,还扬言要回家告诉爸妈,让他们来教训我。我听完只觉得无比疲惫,直接挂断了电话,拉黑了她的联系方式。我终于彻底醒悟,所谓的亲情,一旦变成无休止的索取和捆绑,就不再是温情,而是害人的枷锁。我弄丢了疼爱我的妻子,破碎了自己的小家,全是因为我的愚孝和无底线纵容。往后余生,我只想好好复盘过错,好好生活,再也不做牺牲小家、成全自私亲人的傻事。很多婚姻的破裂,从来不是因为突如其来的矛盾,而是无底线的原生家庭捆绑和不懂拒绝的纵容。真正的亲情,是互相扶持、彼此体谅,不是单方面的吸血索取。身为成年人,一定要分清小家和大家的边界,守住自己的底线,珍惜真心陪你过日子的人,别等弄丢了幸福,才幡然醒悟。本文为原创虚构情感故事,旨在传递正向价值观,请勿过度代入,切勿模仿文中行为。情感故事婚姻感悟原生家庭人性现实欢迎在评论区留言

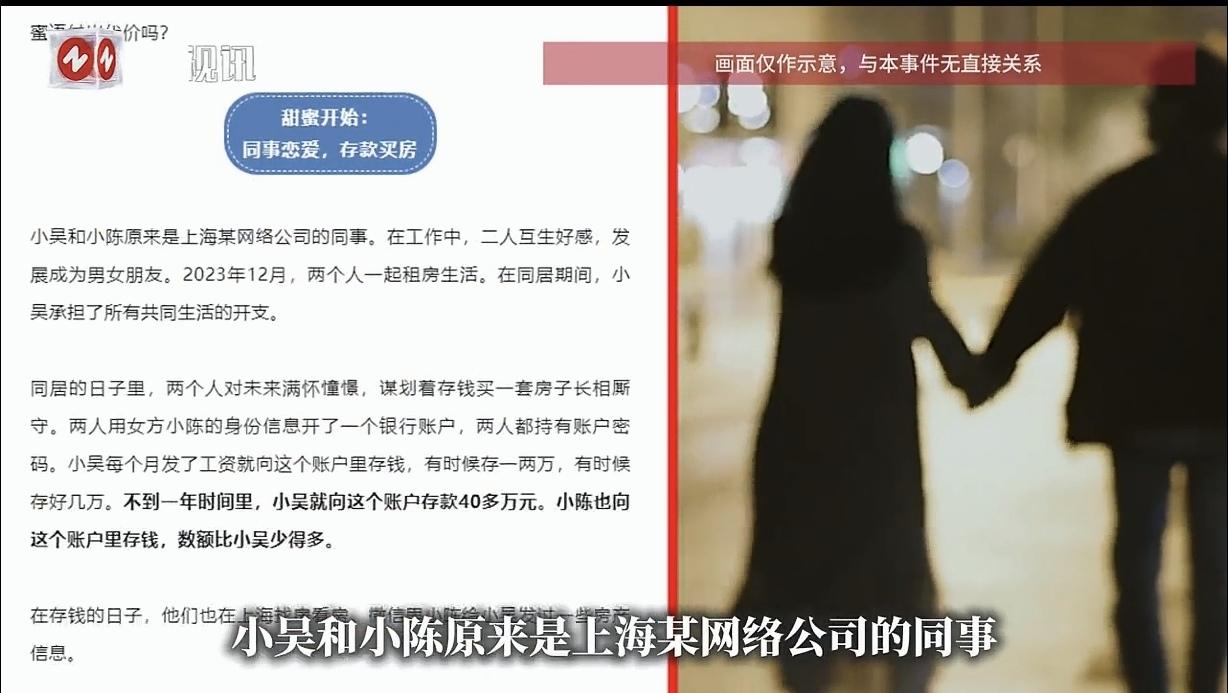

“我养你,不能随便说!”上海,一男子跟女同事同居,2人开了一个买房账户,男子不到

“我养你,不能随便说!”上海,一男子跟女同事同居,2人开了一个买房账户,男子不到一年就存进去40多万,可突然有一天,女友把账户里的57万全部转给母亲,母女俩脚底抹油溜了。男子愤怒的把女子告上法庭,要求她还钱,女子却拿出男子“我养你”的微信记录,说这是养她的费用,拒不还钱。2人直接花了12000元用测谎仪测谎,结果悲剧了。法庭没有先听两个人讲感情,而是先查钱。银行流水显示,小吴领到工资后,经常往小陈名下的账户转入一万元、两万元,有时数额更高。不到一年,小吴累计转入412400元。小陈后来转回9万元,供小吴偿还信用卡。更关键的是,小吴电脑端还保留着两人讨论房屋区域、户型和房源的信息。小陈坚持说,这些钱不是购房款,而是共同生活费用。小陈还称,自己曾分批交给小吴22万元,其中包括14万元现金和8笔一万元现金。现金没有流水,双方也拿不出完整收据。法院要查清的,是账户里的钱到底有没有特定用途。2023年12月,小吴和小陈原本是同事,恋爱后在上海租房同居。小吴承担了较多房租和日常开支,双方随后商量购买婚房。为了存首付,两人使用小陈的身份信息开设账户,密码双方都知道。小吴收入增加后持续存钱,小陈也有转入,但金额较少。两人还在存款期间多次看房。小陈失业后,聊天中问小吴能否养自己,小吴答应承担生活。2024年10月,双方见家长。小吴父母给了小陈11200元,小吴也给小陈买过金手镯。没过多久,小陈母亲来到上海,账户里的57万元随后被转给小陈母亲。到了12月,小吴发现部分聊天记录被删除,小陈和小陈母亲也搬离住处。小吴起诉后,除要求返还购房资金,还主张房租、金手镯和11200元订婚金。小陈认为双方没有正式订婚,金手镯已经归还,大额转款属于小吴自愿承担的生活费用。两种说法差距很大,法院在双方同意后,委托有资质的心理测试机构,对共同买房、金手镯是否归还、14万元现金是否交付、1万元红包是否返还四项事实进行测试。测试结果显示,小吴四项全部通过,小陈四项全部未通过。法院并未只凭测试定案。心理测试只能辅助审查陈述,真正起作用的仍是银行流水、电脑端聊天记录、看房内容、转款规律和资金去向。小吴持续向专门账户存入大额款项,与普通生活支出的方式不同。“我养你”只能说明小吴愿意负担部分生活费用,不能证明小吴把几十万元无条件赠与小陈。民法典要求赠与具有明确的无偿给付意思。钱款若被约定用于买房,购房目的后来没有实现,收款一方不能只凭情感承诺把全部资金认作赠与。最高人民法院公布的案例也体现了这种处理思路。2020年,刘某向朱某支付80万元彩礼和26万元五金款,婚姻维持不足三个月,法院扣除共同消费后判令返还80万元。另一案中,张某与赵某共同生活三年多并育有一子,法院没有支持返还16万元彩礼,因为共同生活目的已经较大程度实现。回到小吴和小陈的纠纷,法院没有把所有钱归为同一性质。共同生活中实际发生的房租、消费需要扣除,具有明确购房目的的资金应当返还。最终,法院酌定小陈返还小吴30万元,12000元心理测试费用由小陈承担,7000元诉讼费也由小陈承担大部分。这场纠纷留下的教训很具体。恋爱中支付日常开支和处分大额购房资金并不相同。小吴保留的银行流水和电脑端聊天记录,最终比一句情感承诺更有证明力。信源:环球网