风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

深夜的电脑屏幕前,财官点开一份看似普通的汽车零部件公司财报。这家名为“美湖股份”的企业,主业是生产发动机里的油泵,朴实无华得就像一颗汽车心脏里的螺丝钉。

然而,财报第一页的股东名单上,一个名字让他皱起了眉头——香港中央结算有限公司赫然在列。北向资金,为什么会重仓一家传统油泵制造商?

更反常的数据接踵而至:前三季度净利润1.29亿元,同比下降10.66%。

业绩在下滑,外资却在加仓?财官的侦探本能被彻底激活。

财管意识到,这份财报里一定藏着两个完全相反的故事——一个写在明面上,一个藏在字里行间。

第一现场:利润表的“反向密码”

1.29亿元的净利润,同比下降10.66%——这看起来像是传统制造业的典型困境:成本上升、需求疲软、利润承压。如果只看这个数字,这似乎是该被抛弃的标的。

但财官的调查从不只看表面。他迅速调出另一个关键指标。

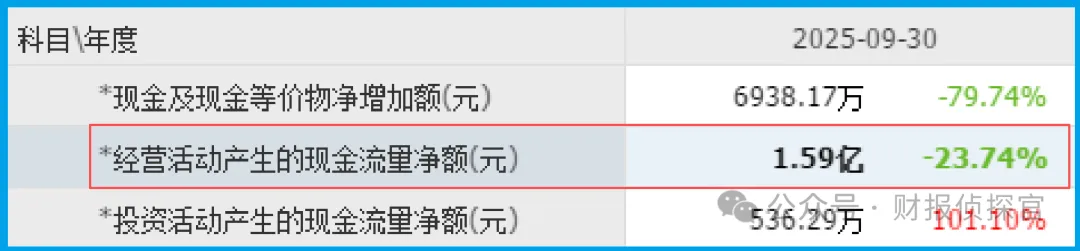

销售商品收到的现金净额1.59亿元,高于净利润。现金流入比利润还高,这在利润下滑的背景下显得格外刺眼。

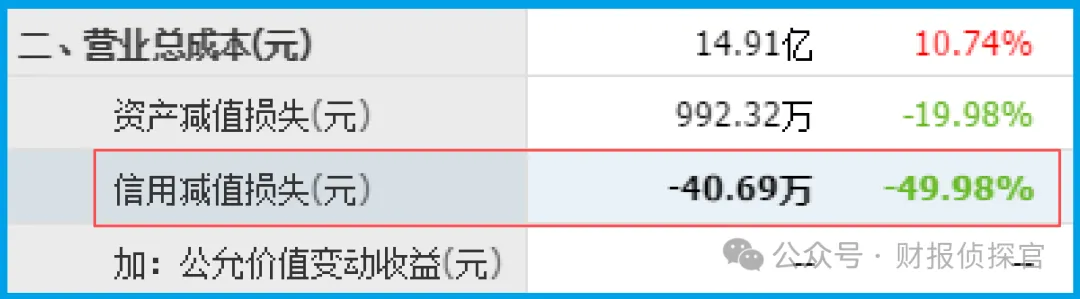

更让他意外的是信用减值损失(坏账)-40.69万元,同比下降49.98%。

坏账是负数,意味着公司在收回以前认为收不回来的钱。利润在降,资产质量却在改善?

这种矛盾组合,像极了一个人一边说着生意难做,一边悄悄收着大笔预付款。

关键物证:订单的“未来地图”

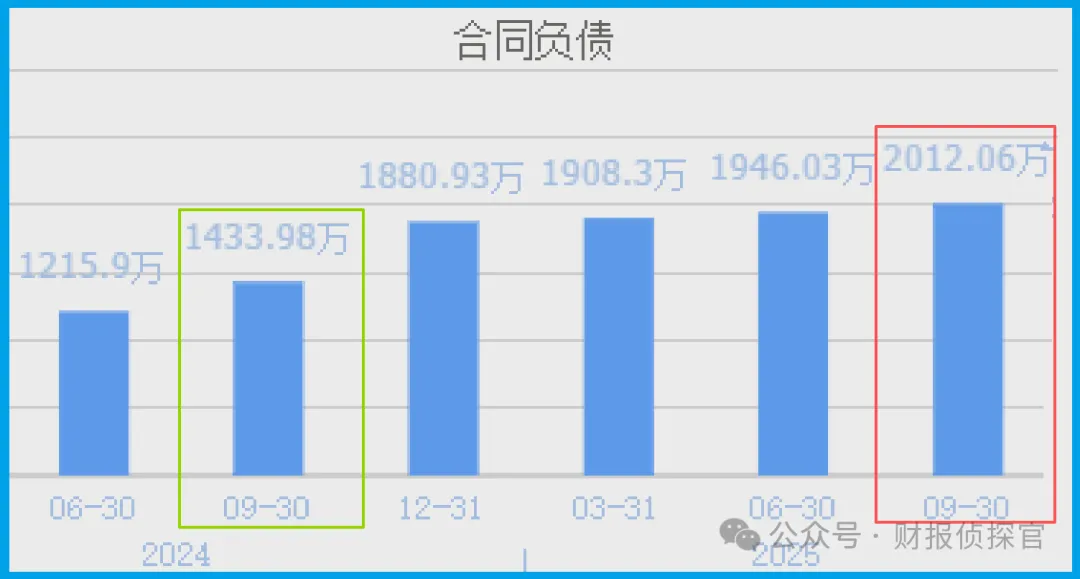

真正的突破口出现在订单数据里:新签订单2012.06万元,同比增长40.31%,创历史新高。

一家利润下滑的传统制造企业,订单却创下历史纪录?这不合逻辑。除非——这些订单不是给传统业务的。

财官的目光投向业务描述部分,真相开始浮出水面。原来,这家看似传统的油泵公司,正在秘密进行两场惊天转型:

转型一:人形机器人的“关节革命”

公司收购了朗道智通,不仅获得了工业物流机器人业务,更重要的是——它掌握了具身智能关节模组(执行器)的全流程生产能力。

从行星减速器、谐波减速器到无框力矩电机、驱动器,所有核心部件全部自主研发并已量产。

更惊人的是,它在深圳设立研究院,在重庆投资建设10万套谐波减速器生产线、10万套关节模组生产线。这已经不是小打小闹的尝试,而是全面进军机器人核心零部件的战略布局。

转型二:低空经济的“动力跃迁”

公司已与广东汇天航空建立合作,供应飞行汽车所需的电子油泵。从地面汽车的发动机油泵,到飞行汽车的动力系统油泵——看似相同的产品,却进入了完全不同的价值赛道。

风险警示

需关注公司营运效率的变化:报告期内,公司应收账款周转天数(销售周期)为110天,同比放缓了6.47%。

销售周期拉长将直接增加流动资金占用,对公司现金流管理能力提出更高要求,并可能隐含一定的回款风险。

投资者需密切关注该趋势是否持续,以及公司对应收账款的管理措施。

终章:中国制造的“精密化突围”

美湖的财报,揭示了一个中国制造企业向高技术附加值领域突围的经典案例。

1.29亿元的利润下滑,是转型必须支付的“学费”;1.59亿元的现金净流入,是技术获得市场认可的“定金”;

2012.06万元的历史新高订单,是未来增长空间的“预览图”。

这家公司真正的价值,不在于它能生产多少油泵,而在于它能否将精密制造能力成功复制到机器人关节和飞行汽车部件这两个黄金赛道。

财官在结案报告上写下关键观察点:机器人关节模组的出货量增速、飞行汽车部件的客户拓展进度、以及新业务毛利率与传统业务的对比变化。

当中国制造从“规模优势”转向“技术优势”,那些在细分领域积累深厚、敢于向高技术壁垒发起冲击的企业,正在成为产业升级的中坚力量。

它们的转型或许痛苦,但方向坚定;它们的财报或许矛盾,但前景清晰。

窗外晨光微露,财官关掉文档。这份财报让他看到:在中国制造的毛细血管里,一场静悄悄的技术革命正在发生。

那些看似传统的企业,正在用自己数十年积累的制造know-how,叩响高科技领域的大门。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。