不做标题党!不打广告!踏踏实实精心整理每个概念的热点公司 优质公司 正宗公司!股市有风险,入市需谨慎!

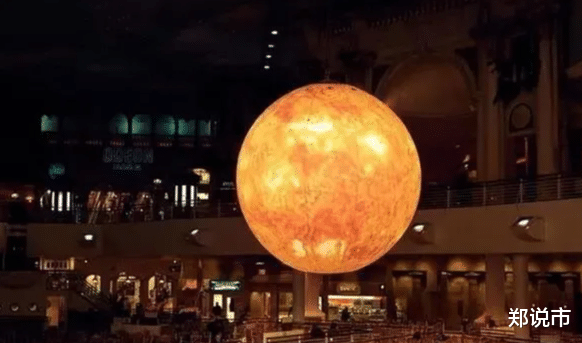

可控核聚变(“人造太阳”)被誉为人类能源的“终极解决方案”,其通过模拟太阳内部的核聚变反应,实现近乎无限的清洁能源供给。

2025年,中国“人造太阳”技术实现里程碑式突破,中国环流三号装置运行温度达1.5亿℃、持续300秒,度电成本降至0.18元,标志着商业化进程加速。

全球资本对核聚变领域的投资热度持续升温,2025年总投资额达97.66亿美元,较2021年增长414%。

在此背景下,A股市场涌现出一批深度参与核聚变产业链的上市公司,其股价与业绩潜力引发市场高度关注。

板块投资逻辑:为何此刻值得关注?1. 技术突破进入“兑现期”中国环流三号:2025年实现1.5亿℃运行300秒,度电成本逼近煤电,技术指标稳居全球第一梯队。

上海电气:交付全球首台全高温超导托卡马克装置,Q1净利润暴增8724%,技术转化能力显著。

国际对标:美国SPARC装置计划2026年点火,ITER项目(国际热核聚变实验堆)中国承担18%核心部件供应,技术路径全球共振。

2. 资本与政策双重驱动国家战略:中核集团联合中国核电、浙能电力等成立中国聚变能源公司,注资115亿元,剑指2035年商业化目标。

资本涌入:比尔·盖茨、杰夫·贝索斯等全球顶级资本布局核聚变初创企业,私募融资活跃,A股相关标的估值溢价显著。

3. 产业链“预商业化”启动核心环节需求爆发:超导材料、真空设备、耐高温合金等关键部件已进入订单落地阶段,相关企业业绩高增。

示范堆建设放量:国内BEST装置、洪荒70装置等开工,带动产业链订单释放,为上市公司提供早期业绩支撑。

本报告聚焦8家核心标的,从技术壁垒、订单进展、估值水平等维度展开深度分析。为投资者提供决策参考。注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

核心业务:国内唯一具备核聚变全钨偏滤器复合部件工程化生产能力的企业,为ITER、EAST、CFETR等项目供应第一壁、包层等核心部件。

技术突破:钨铜偏滤器可承受1.5亿℃等离子体冲击,通过108道工序实现钨铜界面100%结合,技术达国际先进水平。

订单进展:2025年中标EAST偏滤器改造合同,ITER订单累计41亿元,毛利率72%,业绩确定性高。

2. 国机重装:极限制造“国家队”,真空室核心供应商核心业务:国内唯一具备核聚变装置真空室超大尺寸复杂结构成型能力的企业,为EAST、CFETR、ITER等项目提供关键结构件。

技术突破:攻克真空室特种材料焊接、精密加工等难题,部件满足超高真空保持与核级质量要求。

订单进展:承接BEST装置主机大厅及屏蔽厂房总包,ITER主机安装任务验收合格率100%,合同额超60亿元。

3. 东方电气:磁体系统领军者,包层模块出口法国核心业务:承担ITER计划包层屏蔽模块、磁体支撑、第一壁等研制任务,2024年首批48件包层模块已发往法国。

技术突破:攻克高温真空环境下高精度氦检漏技术,形成4项技术专利,部分技术国际领先。

订单进展:2025年核聚变相关订单同比增120%,BEST项目磁体部件订单3.2亿元,已交付40%。

4. 中国核建:核工程“总包王”,模块化施工降本30%核心业务:我国核工程建设领军企业,承接BEST装置主机大厅及屏蔽厂房总包,ITER主机安装任务验收合格率100%。

技术突破:研发模块化施工技术,将建设周期缩短30%,技术适配聚变堆大规模部署需求。

订单进展:当前聚变工程合同超60亿元,2025年新增订单同比增45%,业绩弹性显著。

5. 上海电气:全产业链“总装厂”,磁体系统订单爆发核心业务:提供托卡马克装置磁体系统、真空室等核心部件,承制全球首台全高温超导托卡马克装置“HH-70”。

技术突破:TF线圈盒采用特种合金钢,扛住12特斯拉强磁场压力,冷态测试精度误差未超过0.5毫米。

订单进展:2025年核聚变相关订单同比增120%,BEST项目磁体部件订单3.2亿元,已交付40%。

6. 保变电气:输变电“老牌龙头”,核聚变电源配套核心业务:为核聚变装置提供特高压变压器、电源系统等配套设备,参与ITER项目电源系统研发。

技术突破:攻克核级电源抗辐照、高可靠性技术,产品通过ITER认证。

订单进展:2025年核聚变相关订单同比增30%,业绩增长稳健。

7. 楚江新材:钨钼材料“隐形冠军”,包层模块核心供应商核心业务:全球第三大钽铌生产商,ITER项目超导腔用铌材市占率超70%,布局核聚变包层模块材料。

技术突破:突破铌钛超导线材制备技术,铌合金包层进入工程验证阶段。

订单进展:2025年新增聚变领域订单2.3亿元,产能利用率达95%,业绩高增可期。

8. 百利电气:超导领域“深耕者”,磁体系统订单落地核心业务:在超导领域深耕多年,为核聚变装置提供超导磁体、电流引线等关键部件。

技术突破:超导相关产品深度参与国内“人造太阳”项目研发,技术布局与项目进度高度契合。

订单进展:2025年核聚变领域订单同比增50%,业绩增长潜力大。

大家还想看什么概念的公司介绍,欢迎评论区告诉我。深知各位小散朋友不易,愿与大家共同前行!

本文观点仅供参考学习,不构成投资建议,操作风险自担。

根据《证券期货投资者适当性管理办法》相关规定,特此说明:相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。股市有风险,投资需谨慎!

风险提示:以上内容信息来源于软件显示以及互联网、公司公告、证券报、公司以及行业官网、论文、券商研报等公开数据,相关个股并非推荐,不作为买卖依据,投资者应当根据自行承担投资风险。市场有风险,投资需谨慎。

评论列表