就在几天前,美国财政部公布了最新的国际资本流动报告,这份报告不仅是一张简单的对账单,更像是一份全球资本对美国经济信心的“体检表”。

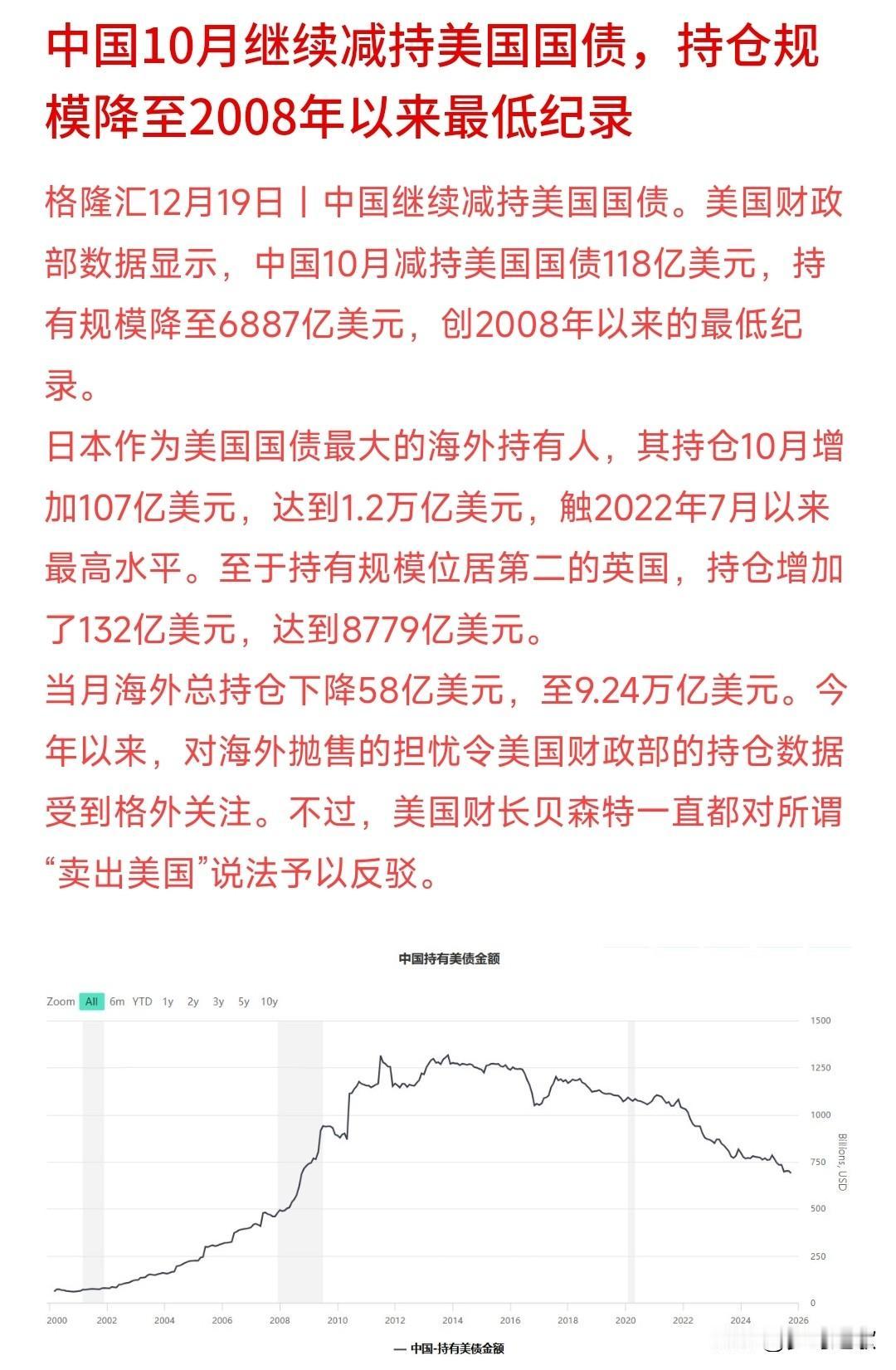

数据显示,中国减持了118亿美元的美国国债。

这一刀下去,中国手中的美债仓位直接跌破了7000亿美元大关,定格在6887亿美元。

这是自2008年全球金融危机爆发以来,整整17年里的最低点。

回想2013年,我们手中的美债曾经高达1.3万亿美元,那是何等的风光,也是何等的无奈。

而如今,这一数字已经腰斩,仅剩当年的一半左右。

更值得玩味的是,这已经是2025年内的第5次减持,年初至今累计降幅超过9%。

如果把时间轴拉长到两年,我们已经累计抛售了约1400亿美元。

这种“小步快跑”式的减持节奏,看似波澜不惊,实则暗流涌动。

按照目前每年近千亿的减持速度推算,或许根本用不了太久,再过4到5年,中国持有的美债可能就会彻底清零,或者降至一个忽略不计的象征性水平。

这不仅仅是一次简单的资产配置调整,而是一场关乎国家金融安全的深度博弈。

借钱还息的死循环,美债还是那个“避风港”吗?

借钱还息的死循环,美债还是那个“避风港”吗?很多人会问,为什么我们要如此坚决地卖出美债?难道仅仅是因为中美关系的起伏吗?答案显然没有那么简单。

当我们把目光投向美国国内的经济现状时,就会发现,曾经被视为全球资产“定海神针”的美债,如今正散发着一股危险的气息。

现在的美国,正深陷在债务泥潭中无法自拔。

截至本月,美国未偿国债总额已经突破了惊人的38万亿美元。

这是一个什么量级?相当于每个美国人一出生就背负着十几万美元的债务。

更可怕的不是债务总额,而是由此产生的利息。

就在2025财年,美国联邦政府支付的利息总额已经正式超过了国防开支,成为了联邦预算中的第三大项。

这是一个极具讽刺意味的历史性时刻:一个超级大国,用来偿还债务利息的钱,竟然比用来造航母、养军队的钱还要多。

这种“借新债还旧债,借新债还利息”的模式,本质上就是一种庞氏骗局。

只要借不到新钱,链条随时会断。

信用评级机构的反应最为诚实。

穆迪在今年5月将美国主权信用评级从AAA下调至Aa1,加上此前惠誉的下调,美国引以为傲的顶级信用光环已经彻底破碎。

对于像中国这样的大债主来说,继续持有这种信用不断缩水的资产,无异于看着手里的冰块慢慢融化。

除了债务危机,美国经济的增长质量也让人担忧。

现在的美国股市,几乎是靠着人工智能(AI)泡沫在硬撑。

以英伟达为例,其市值虽然在账面上看起来高达数万亿美元,但这种建立在极高预期上的繁荣极其脆弱。

英伟达CEO黄仁勋在过去9个月内持续套现3亿美元,这种企业高管“落袋为安”的行为,本身就是一种强烈的市场信号。

当实体经济复苏乏力,整个国家的财富增长过度依赖几个科技巨头的泡沫时,美债作为“无风险资产”的底层逻辑就已经崩塌了。

现在的美国,看似强壮,实则内里虚空。

对于中国而言,此时不撤,更待何时?

当然,市场上也不乏“逆行者”。

数据中我们看到,日本和英国分别增持了100多亿美元。

但这并不能说明美债还有吸引力,更多的是一种政治姿态。

日本作为美国最大的债主,在日元汇率暴跌、国内经济承压的情况下依然选择增持,更多是受制于盟友关系的政治压力,以及利用零利率资金进行套息交易的投机行为。

英国的情况也类似,在脱欧后急需美元资产来稳定金融机构的资产负债表。

相比之下,加拿大的操作就显得格外诚实。

作为美国的邻居和盟友,加拿大一口气抛售了567亿美元的美债。

连“亲兄弟”都在疯狂跑路,这足以说明,看空美债并非中国的独家判断,而是全球聪明资金的共识。

拒绝被“绑架”,一场长达五年的资产大挪移

拒绝被“绑架”,一场长达五年的资产大挪移如果说经济账是基础,那么战略账则是核心。

在特朗普政府重新入主白宫的背景下,中美之间的博弈已经进入了一个全新的深水区。

虽然今年10月底中美达成了所谓的“休战共识”,但这在很大程度上被视为特朗普的一种战略收缩和权宜之计。

现任美国财长贝森特虽然在公开场合表示希望与中国保持沟通,但其强硬的底色从未改变。

在这种地缘政治充满不确定性的环境下,巨额的美债持仓不再是财富的象征,反而可能成为对手手中的“人质”。

减持美债,就是为了拿回主动权。

这是一种“防御性进攻”。我们通过“小批量、多批次”的减持方式,既避免了像俄罗斯那样被动挨打,又向美国释放了强烈的信号:如果美国不遵守规则,中国有能力也有手段进行制衡。

这种操作策略非常高明。

我们没有选择一次性清仓,因为那样会引发美元崩盘,进而冲击中国庞大的出口贸易和全球结算体系。

相反,我们选择了温水煮青蛙。

每个月减持一百多亿,这个规模既能压降风险,又不会瞬间掀翻桌子,但累积下来的效果却惊人。

资金撤出来去了哪里?答案是多元化配置。

最明显的流向就是黄金。

央行已经连续13个月增持黄金,截至11月末,黄金储备已达到7412万盎司。

黄金作为硬通货,是应对信用货币危机的最佳避风港。

此外,我们还看到了外汇结构的深刻调整。

美元资产在中国外汇储备中的占比已经从2018年的37%降至目前的24%左右。

与此同时,中国正在加大对其他货币资产的投资,比如沙特里亚尔、阿联酋迪拉姆计价的债券,以及通过货币互换扩大人民币的“朋友圈”。

这种“去美元化”并非一句口号,而是正在发生的实实在在的资产大挪移。

从收益率的角度看,这也是一笔划算的买卖。

目前美债收益率曲线长期倒挂,短债收益率高于长债,这意味着市场对美国长期经济前景极度悲观。

与其持有这种风险高、收益不足以补偿信用溢价的资产,不如将资金投入到回报率更高、更具战略意义的领域,比如“一带一路”沿线的基础设施建设,或者是国内的高科技产业升级。

这种战略性的撤退,实际上是为了未来更好的进攻。

特朗普的国家安全战略依然将中国视为主要竞争对手,未来的贸易摩擦、技术封锁甚至金融制裁随时可能卷土重来。

现在的减持,就是未雨绸缪,为未来可能发生的极端情况储备“弹药”。

按照现在的节奏,再过5年,当我们手中的美债降至极低水平时,美元霸权对中国的威慑力将大打折扣。

届时,无论美国如何挥舞金融制裁的大棒,我们都能从容应对。

参考资料:

美债持仓新变化:中国再度减持,持仓创2008年以来最低纪录

2025-12-19 16:53·每日经济新闻