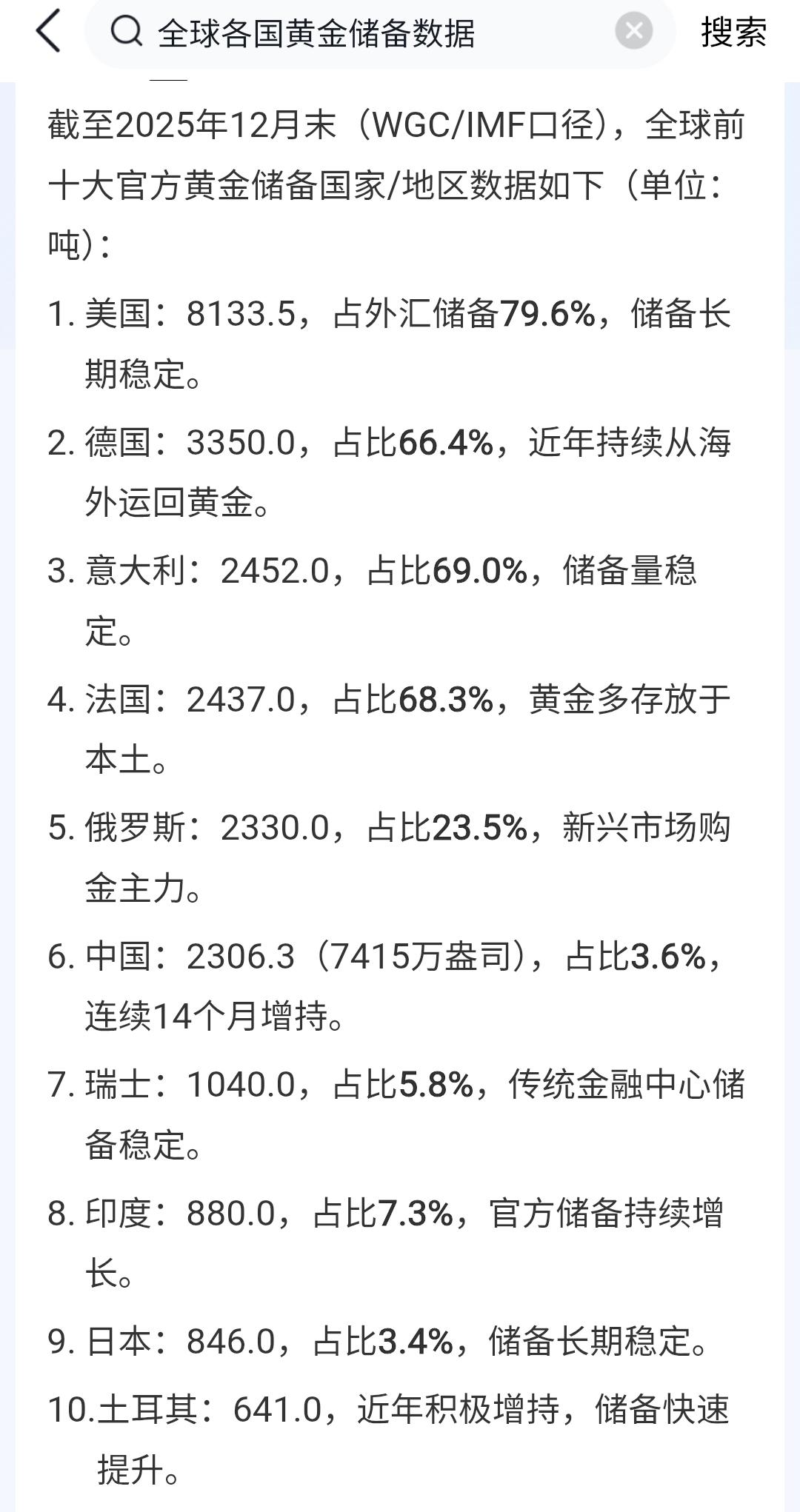

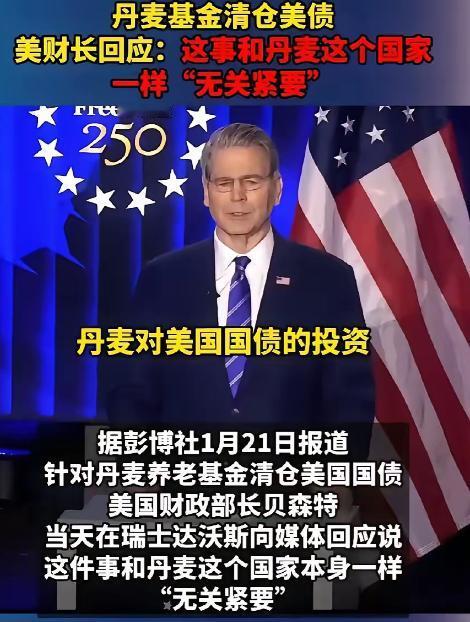

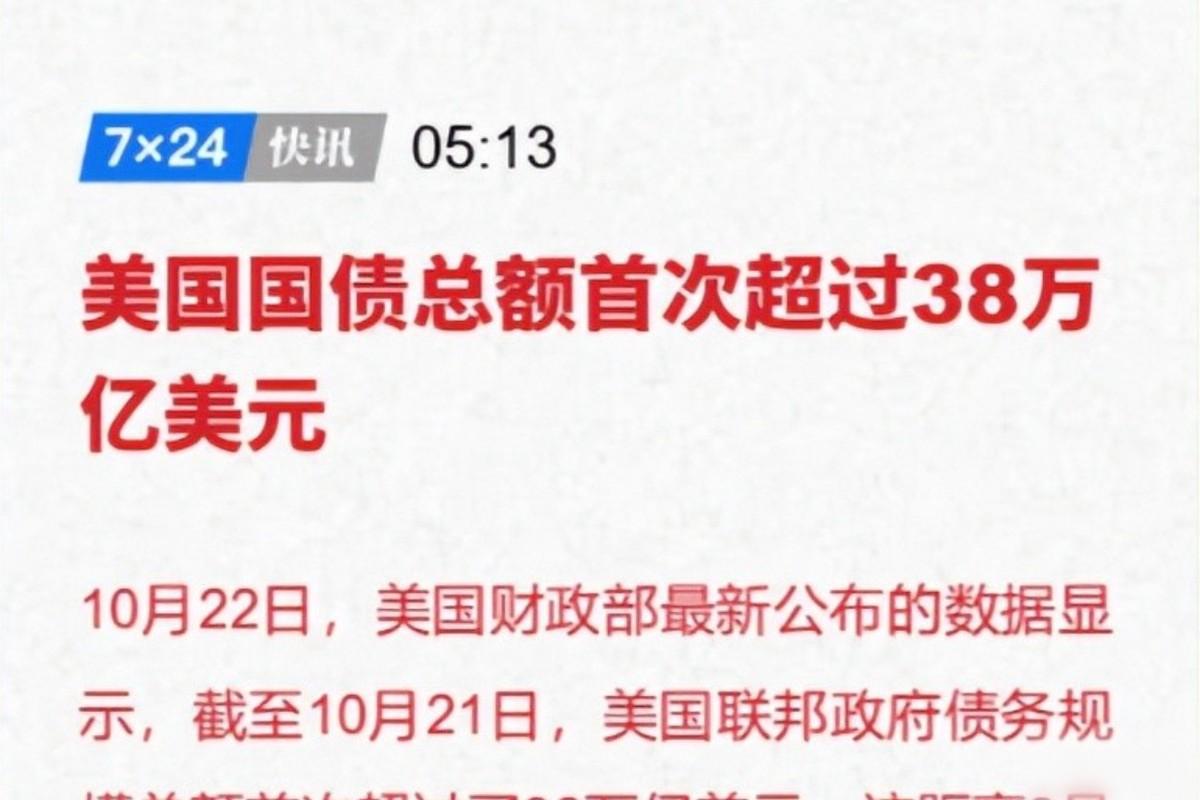

真没想到,人民币竟然还能这样玩?目前,中国将持有的7800亿美元美债,通过第三方完成人民币结算,而且这是在美国设定的框架之内完成的。那些欠美国美元的国家,从中国这儿获得美债去还钱,然后卖食物矿产资源类给中国获得人民币,然后用人民币换中国交给他们的美债。麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!说起人民币,大家平时最多就是用来花钱消费、转账存钱,没人能想到它还有这么高明的玩法,这波操作一出,直接惊艳全网,就连美国财长都倍感错愕。这套核心玩法简单又精妙,中国手中持有约6887亿美元美债,既没有直接抛售,也没有让其闲置浪费,而是借助第三方国家,顺利完成人民币结算,全程稳妥无纰漏。最绝的地方在于,这整套操作都是在美国自己设定的金融框架之内完成的,合规合法没毛病,即便美国心里不爽,想发难都找不到半点儿由头。可能有看官一时没琢磨明白,其实就是那些欠着美国美元债务,却拿不出足够美元偿还的国家,会从中国获取美债,再用这些美债抵偿欠美国的欠款。偿还完欠款之后,这些国家就会把自己手里的食物、矿产等资源卖给中国,以此换取人民币,再用换来的人民币,换回中国交给他们的那些美债,形成完美闭环。这波高明操作可不是空口白话、随口杜撰,全程依托人民币跨境支付系统(CIPS)有序推进,全程未触碰美国主导的SWIFT系统,千亿级别的资产顺利转移,每一步都合规合法、稳扎稳打,没有丝毫纰漏。要知道,中国能顺利完成这套操作,底气全来自于人民币跨境支付系统的成熟,2024年这套系统就处理了175万亿元跨境支付,增速高达43%,实力不容小觑。目前全球已有1461家间接参与者接入这套系统,新规则降低了接入门槛,还提升了清算的安全性和效率,之前中俄部分贸易、阿根廷还IMF债,都用的这套系统。而这套“美债—资源—人民币”的闭环玩法,看似简单,实则暗藏深意,既盘活了中国手里的美债,又帮那些缺美元的国家解了燃眉之急,还提升了人民币地位。就拿阿根廷来说,它欠了美国不少美元债务,但手里却没多少美元储备,正是通过这种方式,既缓解了债务压力,又通过向中国出口资源,获得了急需的人民币。还有沙特等中东国家,也参与到了这套玩法中,形成了“石油—人民币—美债”的闭环,而且沙特对华石油贸易人民币结算占比已突破45%,既保障了自身利益,也进一步推动了人民币的国际化进程。这波操作也悄悄推动了全球去美元化的浪潮,2025年10月金砖国家单月减持美债规模未检索到930亿美元,而中国的美债持仓创下14年新低,俄罗斯更是近乎清空美债。大家都清楚,美国现在欠着38.5万亿美元的债务,每年光是利息支出就超过1.2万亿美元,再加上美联储利率波动收割全球,美元早已不是当年的“安全资产”。而中国这套玩法,正好给全球各国指明了一条合规脱钩美元的路径,不用和美国硬碰硬,靠着美国自己的规则,就能打破它的金融霸权逻辑。随着这套玩法的推广,人民币在全球的地位越来越高,目前人民币在全球外汇储备中的占比约为6.5%,而美元的占比却跌到了56.3%左右,差距不断缩小。更值得一提的是,这波操作还撬动了大宗商品的定价权,全球央行2025年的购金量创下新高,中国更是连续14个月增持黄金,人民币结算需求越来越大。之前很多国家都被美元绑架,欠了美元债务只能拼命赚美元偿还,而中国这套玩法,让他们不用再死磕美元,靠资源和人民币就能解决债务问题。中国这么做,不是为了和美国搞对抗,而是用一种非暴力、非对抗的方式,推动全球金融格局更加公平,也让人民币从单纯的结算货币,向价值锚定货币迈进。而且这种玩法还能让中国获得实实在在的好处,通过换取其他国家的矿产资源,充实自身的战略储备,实现“货币—资源—产业链安全”的三位一体。对比美国动不动就用美元霸权收割全球、制裁他国的做法,中国这套互利共赢的玩法,更受各国欢迎,也让越来越多的国家愿意主动和中国合作、使用人民币。如今人民币不再是只能在国内使用的货币,它正在走向全球,成为全球金融体系中的“新杠杆”,未来我们或许能看到更多类似的高明玩法。作为中国人,我们应该为人民币的崛起感到骄傲,这背后是国家实力的不断提升,是中国在全球金融舞台上话语权的不断增强,更是民族复兴的底气。信源1.新华网《中国首次在美国设立人民币清算行》(2024年5月18日);2.人民网《中国持有美债规模持续优化助力金融市场稳定》(2025年12月30日);3.环球网《人民币跨境支付系统持续扩容助力人民币国际化》(2025年1月15日);4.中国人民银行《2024年人民币跨境支付系统运行报告》(2025年1月7日)