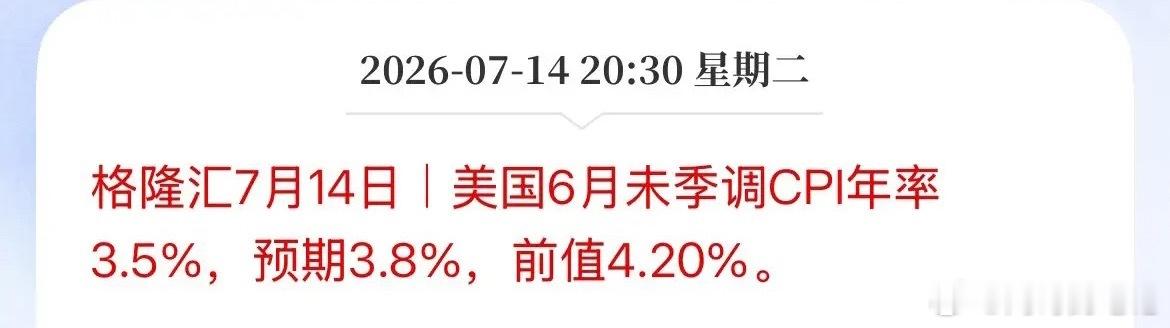

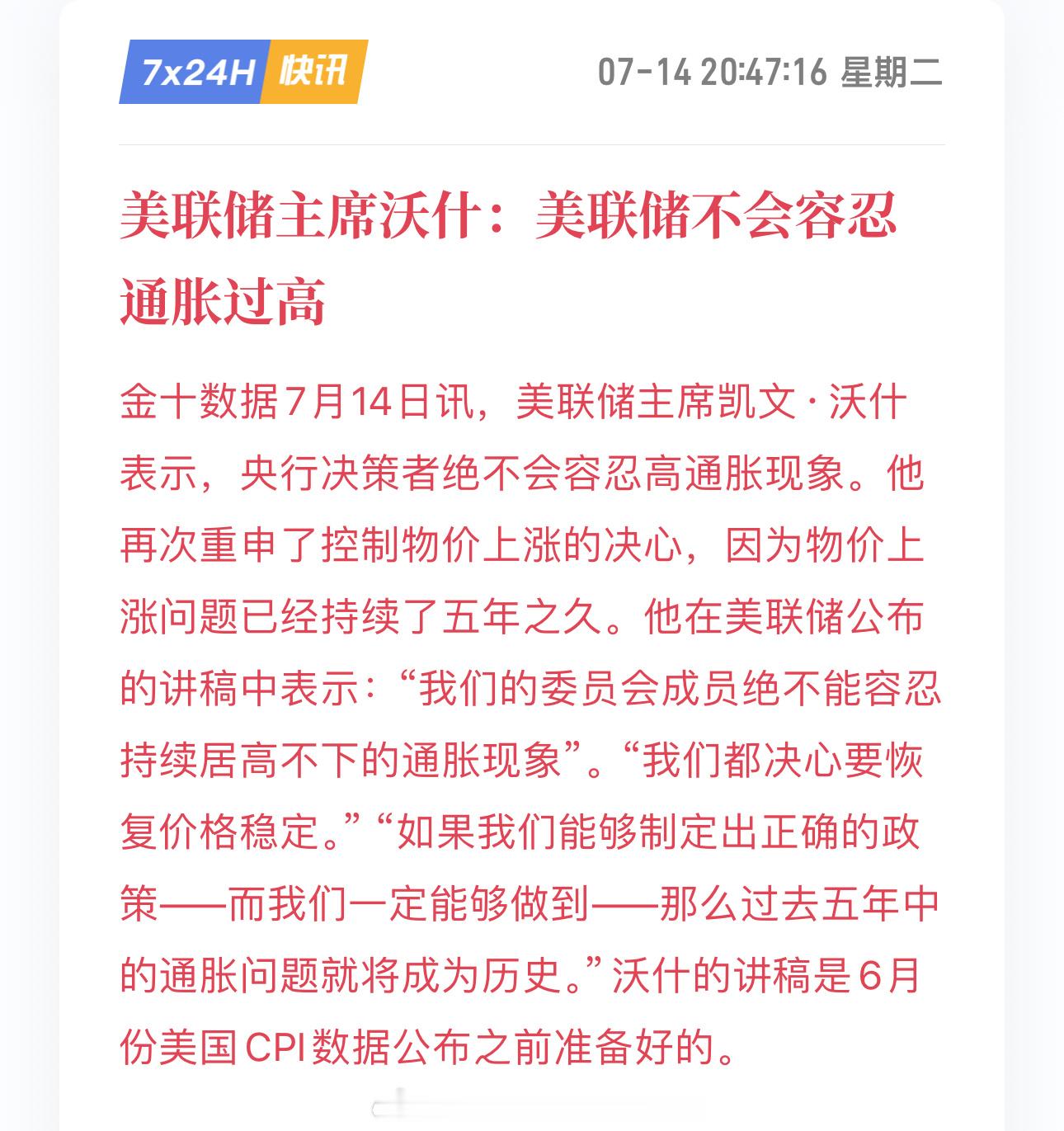

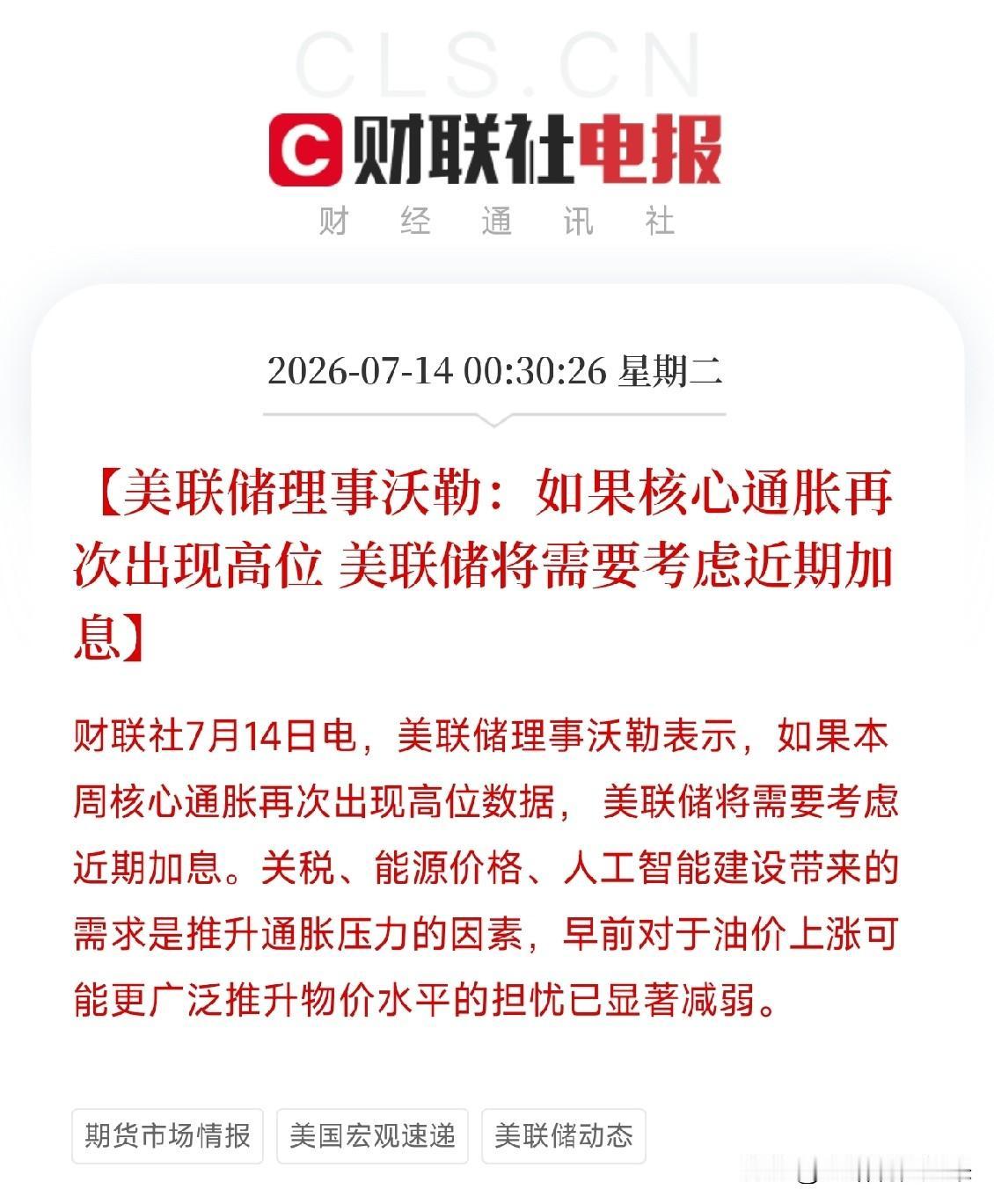

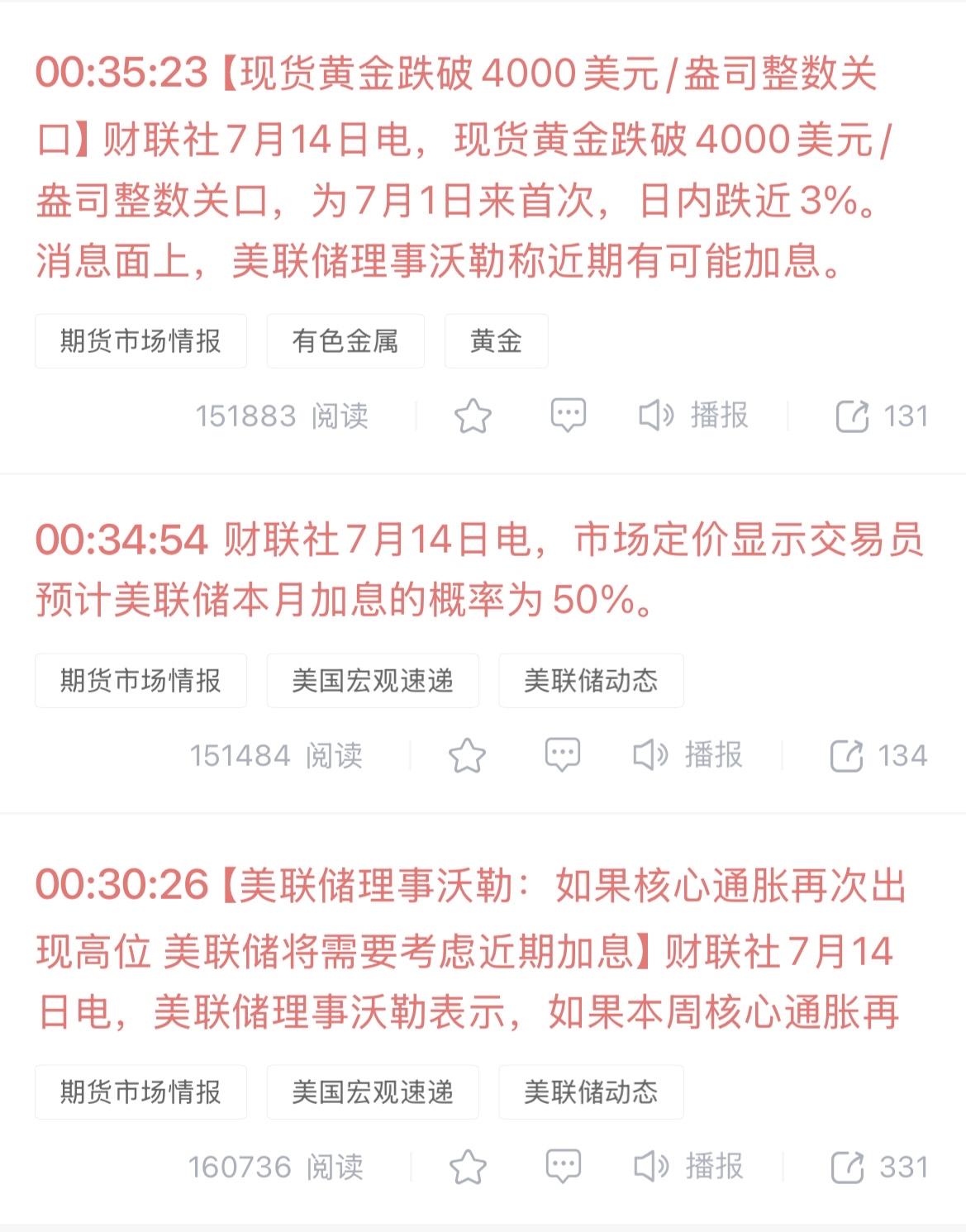

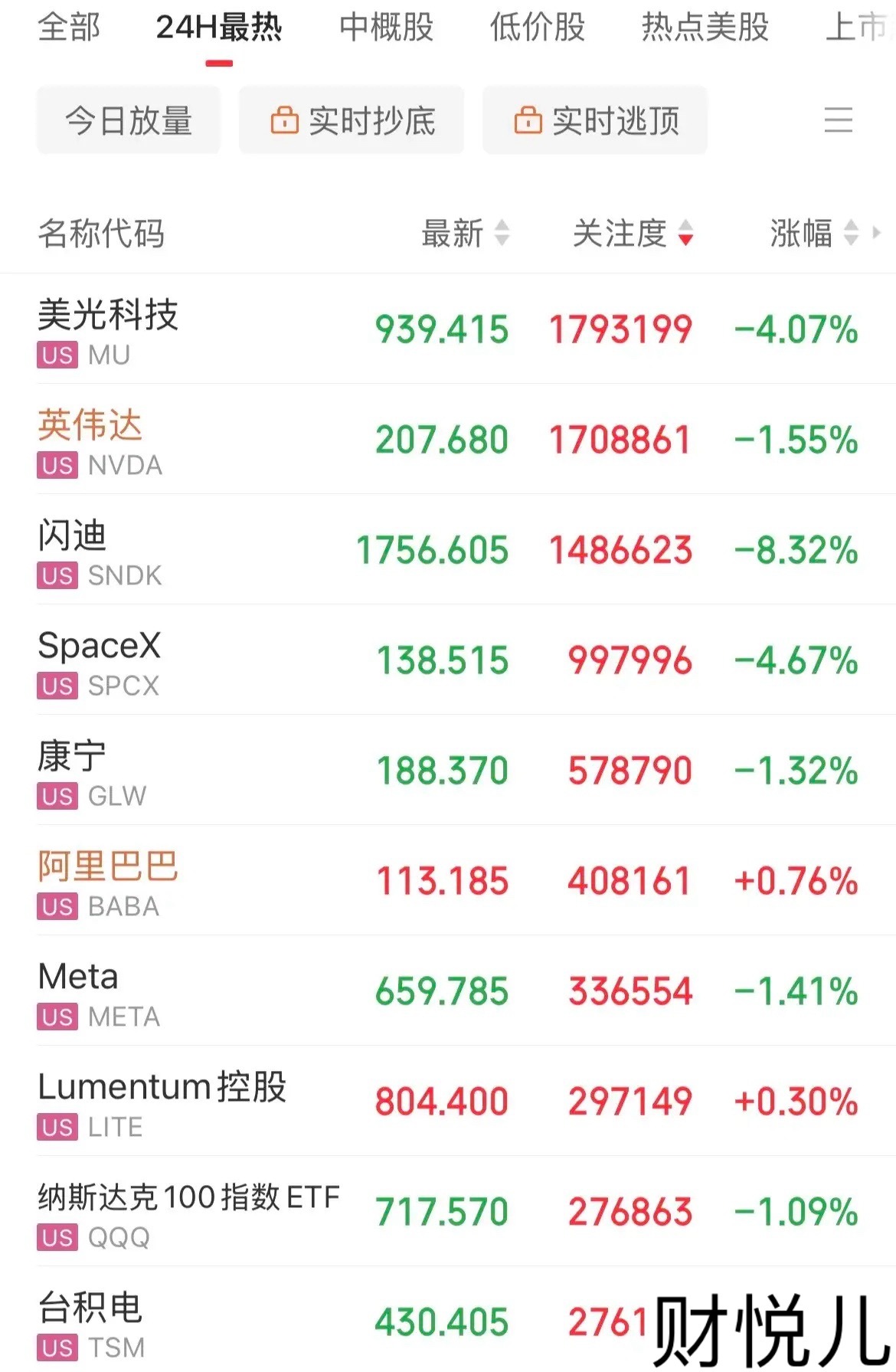

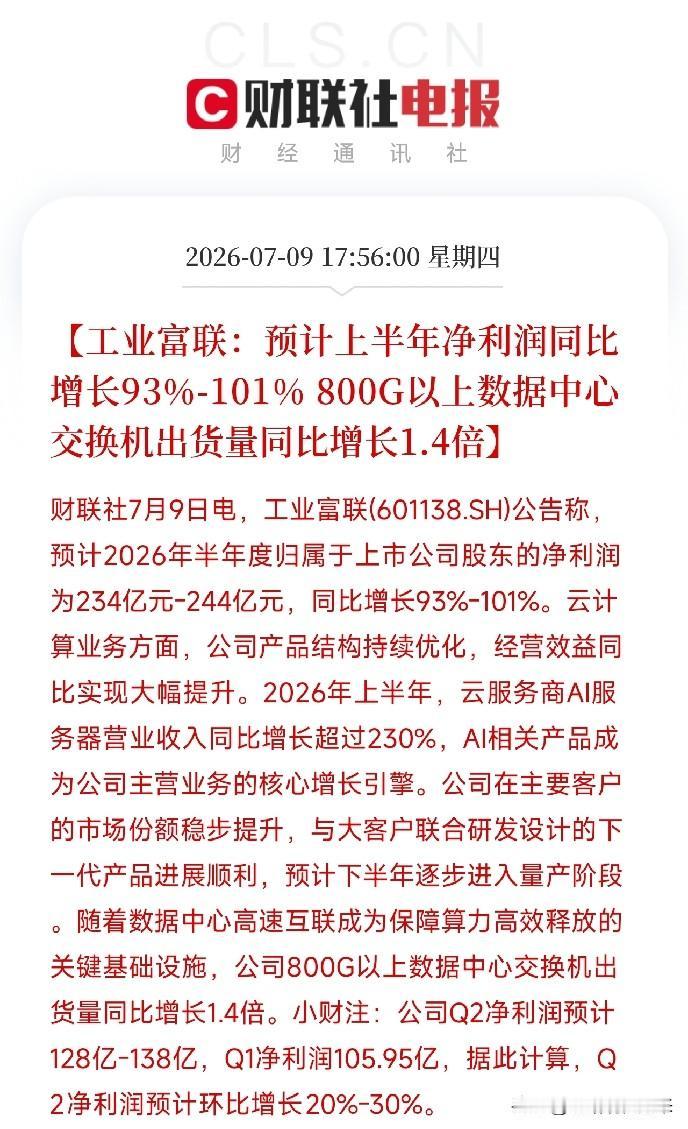

越欠越横!39万亿美债压顶,中国13年悄悄搬家,美联储没反应过来!2026年3月18日,美国财政部发布的数据让全球金融市场都捏了一把汗,美国国债总额首次突破39万亿美元。从2025年8月突破37万亿,到10月站上38万亿,再到2026年3月冲破39万亿,每增加一万亿美元所用的时间越来越短。彼得·彼得森基金会算过一笔账,39万亿美元的国债摊到每个美国人头上,相当于每人背着11.4万美元的债务。更让人头皮发麻的是利息支出,每年光还利息就超过1万亿美元,比美国全年的国防预算还要多,美国国会预算办公室预测,2026财年赤字将达到1.9万亿美元,公众持有的债务到2036年将飙到56万亿美元。债务像滚雪球一样越滚越大,可就在美国人还在为怎么填这个窟窿头疼的时候,有人早就开始动手了。美国财政部2026年5月19日公布的国际资本流动报告显示,3月份外国投资者整体减持美国国债1384亿美元,其中中国一口气减持了约410亿美元,持仓降至6523亿美元,创下2008年全球金融危机以来的最低水平,紧接着的4月份,中国又减了12亿美元,持仓进一步跌到6511亿美元。连续三个月累计减持433亿美元。把时间轴拉长来看,这根本不是什么临时起意,2013年11月,中国持有美债达到历史峰值,1.32万亿美元。从那以后,持仓规模就像坐上了滑梯,一路向下。到2022年4月跌破1万亿,2025年10月降到6887亿美元,再到2026年4月的6511亿美元。十三年时间,从1.32万亿砍到6511亿,减掉了一半还多。排名也从全球第一大美债持有国一路滑到第三,被日本和英国甩在了身后。有人可能会问,中国为什么偏偏选在这个时候持续减持?最直接的原因是外汇储备要多元化配置。外汇储备不能把鸡蛋都放在一个篮子里,尤其是当这个篮子的主人自己都开始摇摇晃晃的时候,截至2026年3月底,中国央行统计的黄金储备已达7438万盎司,约2108.6吨。自2024年11月以来,央行连续多月增持黄金,一边减持美债,一边囤黄金,一减一增之间,外汇储备的结构正在发生肉眼可见的变化。中国外汇储备中美元资产占比已从2018年的37%降至2025年的24%。地缘政治风险也是绕不开的因素,俄乌冲突爆发后,俄罗斯3000亿美元的海外资产被冻结,这件事对全球央行的震动有多大,不用多说,你今天能把俄罗斯的钱冻住,明天就能冻别人的。美元资产的安全属性,在金融制裁被频繁使用的当下,已经打了折扣。此外,市场对美国联邦储备系统独立性的担忧也在加剧,当一个国家的货币政策可能被政治左右的时候,持有这个国家的国债还能让人放心吗?还有一个更深层的逻辑:美债本身的信用在往下掉,2025年5月,穆迪将美国主权信用评级从Aaa下调至Aa1,三大评级机构全部取消了对美国的AAA评级,一个靠“借新还旧”维持运转的债务机器,评级被砍,利息飙升,还能撑多久?美国国债从2008年的10万亿美元涨到现在的39万亿,翻了将近四倍,可美国的GDP增长远远跟不上债务扩张的速度,公众持有的债务占GDP的比重已经超过100%,这是二战以来第一次在非战争时期突破这个关口。有人可能会说,中国减持的速度并不快,十三年才减掉一半,为什么不干脆全抛了?这恰恰说明这不是情绪化的操作,而是一场精心计算的长期布局。如果短期内大量抛售,美债价格会被砸崩,中国手里剩下的美债也会跟着贬值,等于自己割自己的肉。所以中国的策略是“到期不续”,持有的美债到期后不再买入,既不主动砸盘,又稳步降低仓位,这种“细水长流”的方式,既避免了市场剧烈波动,又把风险一点一点地卸了下来。美联储呢?面对中国持续减持,美联储似乎并没有太大的反应,一方面,中国的减持以“到期不续”为主,没有引发美债市场的剧烈抛售。另一方面,美联储自身也在缩表,其持有的美债从2021年的约5.5万亿美元降到了2026年的4.38万亿美元。大家都在减,谁也说不了谁。不过话说回来,中国至今仍持有6500多亿美元的美债,这么大一笔资产,不是说不要就能不要的,减持是一个长期过程,急不来,也急不得。真正值得关注的是这十三年来的大方向,从1.32万亿到6511亿,从全球第一到第三,从几乎全是美元资产到黄金、特别提款权、“一带一路”国家主权债券多点布局。这个方向一旦确定,就不会轻易回头。39万亿美债压顶,美国还在借新债还旧债,而中国用了十三年时间,一点一点地把风险从账本上挪走。美联储有没有反应过来不重要,重要的是账本上的数字不会骗人。