谁合作更顺,谁更容易赚钱。现实往往反过来。

同样做企业软件,有一批人反馈更集中、情绪更明显;

另一批人看起来更平稳、摩擦更少。

但结果却是,前者更稳定,后者更容易流动。

围绕用友体系,经常提到几个共性问题:项目复杂、周期拉长、政策变化频繁、协同成本高。

这些问题真实存在,而且高频发生。但这批人往往扎得更深,团队规模反而越做越稳。

另一边,围绕金蝶的合作群体,整体更平缓。节奏更轻,冲突更少,但人员流动更明显。

但渠道大洗牌已发生,特别是这几年过去5年,企业软件经历了结构性变化,从而渠道已不像之前那么顺水推舟,同样有些“五年三变”的意味。

跟着一点一点拆解和梳理就会明白(欢迎修正和讨论):

第一变:从“买断”到“订阅”的利益重构(2020-2022)

变在哪: 以前是卖一套软件拿几万、几十万的提成,钱落袋为安。后来强推SaaS模式(订阅制),鼓励客户按年付费。

乱在哪: 渠道商的现金流瞬间缩水。大厂为了冲云占比,甚至要求渠道商把老客户强行转云,不转就取消资格。很多靠卖单机版、局域网版维生的老牌渠道商,在这一波里直接掉队。

第二变:从“全能渠道”到“专业分工”的权力削减(2022-2024)

大厂开始觉得渠道商“管得太宽”,想把高利润环节收回来。

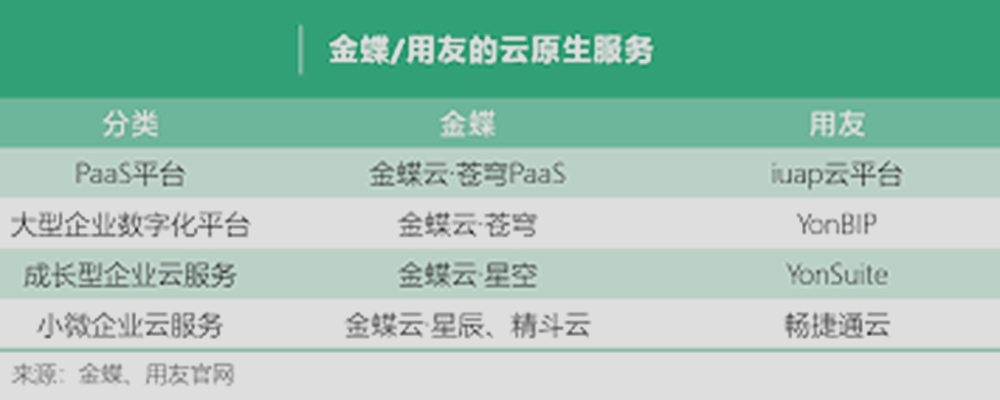

变在哪: 金蝶、用友相继推行“直销+分销”的动态调整。以前渠道商在一个地区是“大boss”,从获客、实施到售后全包。

后来大厂推行生态伙伴计划(如用友的YonSuite、金蝶的苍穹生态),把伙伴分为:咨询伙伴、实施伙伴、交付伙伴。

乱在哪: 渠道商发现,辛苦谈下的优质大客户,常被厂家以“技术难度大、需总部直销”为由“收编”。渠道变成了单纯的“引流员”或“外包实施队”,话语权大幅下降。

第三变:从“产品销售”到“低代码/平台化”的进化(2024-2026)

也就是你能隐约感受到的。

变在哪: 现在的核心是AI和低代码。厂家不再希望你只卖标准化软件,而是希望渠道基于他们的平台(如金蝶苍穹、用友BIP)去“开发”行业方案。

乱在哪: 这对渠道的素质提出了毁灭性要求。以前会装系统、会讲PPT就行,现在要懂业务逻辑、懂低代码配置、甚至要懂AI Prompt工程。

这导致了渠道大洗牌:一批传统销售型渠道被清退,一批懂技术的新型ISV(独立软件开发商)入场。

像云表企业级无代码平台这样的模式,本质上是把能力往一线甚至渠道释放,还衍生出独特的扶上马送一程的模式。

客户跑不掉,厂家抢不走。

金蝶用友的渠道商最怕什么,是谈了半年的大客户被总部直销收编。云表平台模式里,系统是你一块一块搭起来的,你深度嵌进了客户的业务流程,厂家想绕过你直接接管,几乎没有可能。

这意味着,一线团队不再只是执行方,而是逐渐具备方案主导权。

在一些项目中,这种路径已经出现。

比如恒逸石化,通过平台化方式推进工业互联网体系;许继电气在WMS、MES、SRM等多个模块上,形成统一数字化平台。

再是“软件”本身,eversheet门槛够低,类似表格操作方式,全中文逻辑,灵活可控,能快速交付。

传统软件要上线,动辄几个月,改个字段要打申请。eversheet的画表格、无代码逻辑,让你的人在客户现场就能调界面、改流程,当场看效果。

这种"即改即用"的交付感,是传统软件渠道给不了的竞争力。

综上,或许我们可以回答那个问题:软件生意场被低估了吗?

答案是显然的,而且软件生意的空间没有变小,只是在换一种方式分配。

最后,你有什么补充或者修正的地方?

写这篇文章花了些时间,能帮到你或者带来一些启发,就值得。

文 | eamon