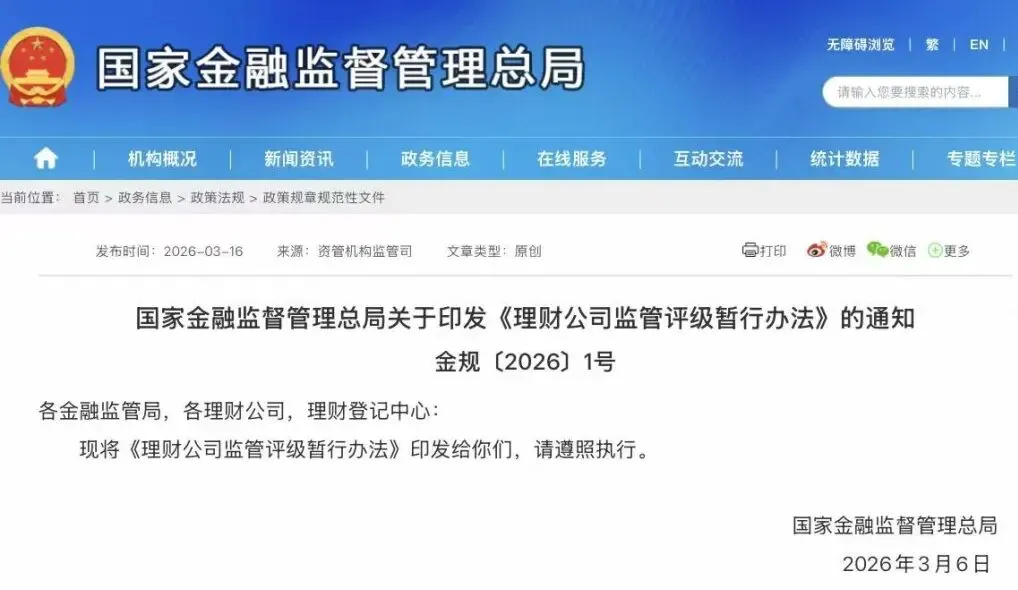

3月16日,国家金融监督管理总局正式发布《理财公司监管评级暂行办法》(以下简称《办法》),自发布之日起施行。

图源:国家金融监管总局网站

作为落实中央金融工作会议关于推动银行理财子公司加快转型发展决策部署的关键举措,《办法》以六大核心模块构建量化评价体系,通过七级评级实现“扶优限劣”的精准监管,为32家理财公司、超30万亿元管理规模的资管赛道划定全新监管坐标。

从行业现状看,历经六年多发展,理财公司在净值化转型、产品体系完善等方面取得阶段性成果,但收益承压、人才短缺、规模分化、风控短板等问题仍制约行业高质量发展。

部分机构陷入“规模比拼”误区,通过“打榜营销”制造短期高收益假象,潜藏流动性与合规风险。

《办法》的出台,既是对行业痛点的精准回应,更是通过制度设计推动理财公司回归“受人之托、代人理财”本源,构建与资管能力相匹配的发展模式。

六大评级模块:锚定核心能力,权重分配凸显转型导向

《办法》共五章二十六条,构建起“评级要素-实施程序-结果运用”三位一体的监管评级体系,既明确了评价标准,又划定了监管边界,为理财公司经营发展提供清晰指引。

其核心设计体现出“能力导向、风险为本、分类施策”三大原则,成为推动行业规范化发展的制度基石。

《办法》设置公司治理、资管能力、风险管理、信息披露、投资者权益保护、信息科技六大评级模块,总分100分,各模块权重精准反映监管优先级。

其中,资管能力(25%)与风险管理(25%)并列权重最高,成为衡量理财公司核心竞争力的关键指标。

信息披露(15%)与投资者权益保护(15%)各占一成,凸显“透明运营、保护投资者”的监管理念。

公司治理(10%)与信息科技(10%)作为基础支撑,为行业稳健发展提供保障。

这种权重分配直击行业转型痛点。当前理财公司正面临从“固收为主”向“多资产、多策略”转型的关键阶段,资管能力直接决定机构在权益投资、跨境配置、衍生品运用等领域的竞争力,权重提升倒逼机构加大投研投入。

同时,风险管理权重与资管能力持平,针对行业内部分机构重规模轻风控、风险识别滞后等问题,通过量化考核强化风险防控意识。

此外,信息科技权重的设置,契合理财行业数字化转型趋势,要求机构提升智能投研、风险预警、客户服务等方面的技术支撑能力。

在具体指标设计上,《办法》兼顾定性与定量双重维度。

资管能力模块不仅考核投资业绩、产品创新等定量指标,还评估投研团队建设、投资策略有效性等定性内容;风险管理模块则涵盖信用风险、市场风险、流动性风险等全维度管控,同时纳入合规管理、风险处置能力等评价要素。

这种设计避免“唯业绩论”,引导理财公司构建可持续的核心竞争力,而非追求短期收益。

七级评级体系:风险分层施策,差异化监管落地

《办法》将理财公司监管评级结果划分为1-6级和S级,明确“数值越大,风险越高,监管关注越强”的核心逻辑,为分类监管提供直接依据。

具体评级标准如下:90分及以上为1级,80-90分为2级,70-80分为3级,60-70分为4级,50-60分为5级,40-50分为6级,重组、被接管等特殊情况直接列为S级。

不同等级对应差异化监管措施,形成“优者扶持、劣者约束”的监管闭环。

1、2级(优质机构):经营稳健、风险可控,监管以非现场检查和常规监管为主,优先支持开展养老理财、绿色理财等创新试点业务,在产品备案、业务拓展等方面给予便利,鼓励机构发挥示范引领作用。

3、4级(中等风险机构):存在一定或较多风险问题,监管部门加强重点领域监管,要求制定整改计划,控制增量风险、压降存量风险,限制高风险业务扩张,防范风险扩散。

5、6级(高风险机构):存在严重风险隐患,监管部门实施实时跟踪、从严限制业务,必要时采取接管、重组等措施,直至依法实施市场退出,切实守住不发生系统性风险的底线。

这种分级监管模式打破了以往“一刀切”的监管方式,实现监管资源的精准配置。

对于头部优质机构,通过政策倾斜鼓励其做大做强,打造具有国际竞争力的理财品牌;对于中小机构,引导其聚焦细分领域,走特色化、专业化发展道路;对于高风险机构,强化风险处置,维护市场稳定。

实施程序与结果运用:闭环管理保障评级有效性

《办法》明确监管评级需依次经过机构自评估、监管初评、审核、结果反馈四大核心环节,确保评级工作严谨规范。

机构自评估阶段要求理财公司对照评级标准开展全面自查,提交详实自评报告;监管初评由监管部门结合日常监管数据、现场检查结果等进行初步评分。

审核阶段由监管部门成立专门评审小组,对初评结果进行复核,确保评分客观公正;结果反馈阶段则向理财公司通报评级结果,明确整改要求。

评级结果的运用贯穿市场准入、业务监管、政策支持全流程,成为理财公司经营发展的“硬约束”。

在市场准入方面,评级结果是理财公司设立分支机构、开展新业务的重要依据,1、2级机构可优先申请创新业务资格。

在业务监管方面,针对3-6级机构采取差异化监管措施,增加检查频次、限制业务范围。

在政策支持方面,对1、2级机构在监管考核、资金支持等方面给予倾斜,对5、6级机构则从严监管,直至退出市场。

此外,《办法》设置加分项、扣分项及级别调整因素,增强评级体系的灵活性与针对性。

例如,在养老理财、乡村振兴理财等普惠金融领域取得突出成绩的机构可获得加分;存在“打榜营销”、误导销售等违规行为的机构将被扣分,情节严重的直接下调评级等级。

这种设计既鼓励理财公司践行社会责任,又严厉打击违规行为,营造公平竞争的市场环境。

《理财公司监管评级暂行办法》的出台,是理财行业监管制度的重大完善,通过六大模块评级体系与七级差异化监管,监管部门为理财公司划定了清晰的发展方向,推动行业从规模扩张向质量提升转型,从同质化竞争向差异化发展升级。

作者:王东生