欧美扎堆发行“熊猫债”!说白了就是先发行人民币计价的债券,再换成欧元、美元吃利差。就因为人民币币值稳定、主权信用足,这操作基本等于无风险套利,说白了就是都在借人民币的信用给自己兜底。

以前都是我们跑去华尔街借美元,现在反过来,华尔街排着队来中国借人民币。2026年刚过半,熊猫债市场就炸了锅。

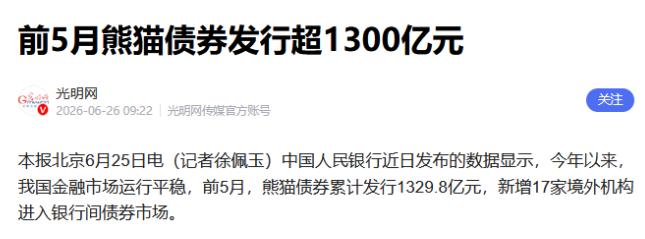

前五个月累计发行规模冲到1365亿元,同比涨了八成多,差不多是去年同期的两倍。到6月份,整个市场存量正式突破5000亿元大关。

德意志银行一年之内连发两单,3年期票面利率低到1.72%,还被超额认购。摩根士丹利、巴克莱、法国巴黎银行这些老牌投行挨个下场,连大众、汉高这种制造业巨头也跟着凑热闹。

你说这帮老外图什么?答案就俩字:便宜。

现在美元市场的融资成本有多高?投资级的3年期美元债,利率普遍在4%以上起跳,资质稍差点的要摸到5.5%。可同样是3年期,来中国发熊猫债,平均融资利率不到2.1%。

这笔账很好算。一家跨国公司发50亿人民币的三年期熊猫债,按2%的利率算,三年利息总共3个亿。

要是回美国发美元债,按5%算,三年利息就得7.5亿。一来一回,光利息就省出4.5亿,够养活一整个海外部门。

所以所谓的套利逻辑,说穿了也简单:在中国以低利率借到人民币,换成美元或者欧元拿回本土用,本土的贷款利率、债券收益率都远高于人民币的融资成本。中间的利差,就是稳稳赚的钱。

听着是不是像无风险捡钱?很多自媒体也这么说,但真实情况没这么简单。

首先,汇率这道坎就绕不过去。今天你借人民币换成美元用,三年后还债的时候,还得再把美元换回人民币。如果这期间人民币升值了,比如从7块涨到6.5块,你换回来的人民币就少了,汇兑损失可能直接吃掉所有利差,甚至倒亏。

专业机构当然不会裸奔。它们会做汇率对冲,比如远期结售汇、货币掉期。但对冲是要钱的,目前市场上一年期的对冲成本大概在1.5到1.9个百分点。也就是说,表面看着两个多点的利差,对冲完实际净收益也就0.2到0.5个百分点,远没有传说中那么夸张。

其次,监管也不是吃素的。熊猫债募集的资金不是想换汇就能换汇,每一笔都要报备用途,资金流向全程可追溯。你说拿去补充海外业务流动资金、给中国子公司用,没问题。但要是单纯借来换美元买美债空转套利,银行直接可以拒绝办理汇兑。

所以严格来说,纯套利的空间很小,更多是真实的融资需求叠加成本优势。这些跨国公司本来就需要融资,在哪借不是借?既然中国借钱更便宜,那当然优先来中国借。

但话说回来,这波熊猫债热潮,核心底气还是人民币的稳定性和信用。

你想啊,换作一个汇率天天暴涨暴跌、通胀飞起的货币,就算利率再低,老外也不敢借。借的时候便宜,还的时候可能翻一倍。人民币能吸引这么多境外发行人,本质上是市场在用脚投票:认可人民币的币值稳定,认可中国的主权信用。

这跟二十年前的日元套息交易有点像,但又完全不一样。当年日元利率极低,全球资本借日元换美元,赚利差。但日本经济停滞了三十年,日元是出了名的避险货币,却不是强势的贸易结算货币。

人民币不一样。背后是全球第二大经济体,有完整的工业体系和庞大的贸易规模。现在越来越多的国家跟中国做生意直接用人民币结算,这些国家借了人民币,正好可以用来付中国的货款,连换汇都省了。

这也是为什么除了欧美企业,哈萨克斯坦、巴基斯坦这些主权国家也跑来发熊猫债。它们手里人民币的使用场景越来越多,借人民币还债、买中国商品、做外汇储备,逻辑上完全顺得通。

当然,我们也不能光看热闹,风险还是得拎清楚。

一个是信用分层的问题。早期发熊猫债的都是国际开发机构、顶级银行、主权国家,资质一个比一个硬。现在市场火了,发行人越来越多,资质难免参差不齐。以后要是有资质弱的企业甚至高风险国家进来违约了,也会给国内投资者造成损失。

另一个是利差反转的风险。现在美联储高利率,我们利率低,所以老外过来借钱划算。哪天美联储开始降息,中美利差收窄甚至反过来,这股热潮可能说退就退。到期集中还债购汇,也会给人民币汇率造成短期压力。

但总体来说,这肯定是件好事。

过去几十年,全球融资市场基本是美元说了算。你要在国际上借钱,大多得借美元,承受美联储的货币政策周期。现在熊猫债火了,意味着全球多了一个低成本、高稳定性的融资选项,人民币在国际金融市场的话语权实实在在地提升了。

对普通人来说,不用把这事想得太玄乎。它不会直接让你钱包里的钱变多,但它是一个信号:人民币正在从单纯的贸易结算货币,慢慢往投资货币、储备货币的方向走。

华尔街的钱最精明,哪里安全、哪里划算就往哪去。现在它们排队来中国借钱,本身就是最好的背书。至于那些说“无风险套利”的说法,听听就好,真实的金融世界里,从来就没有真正的免费午餐。