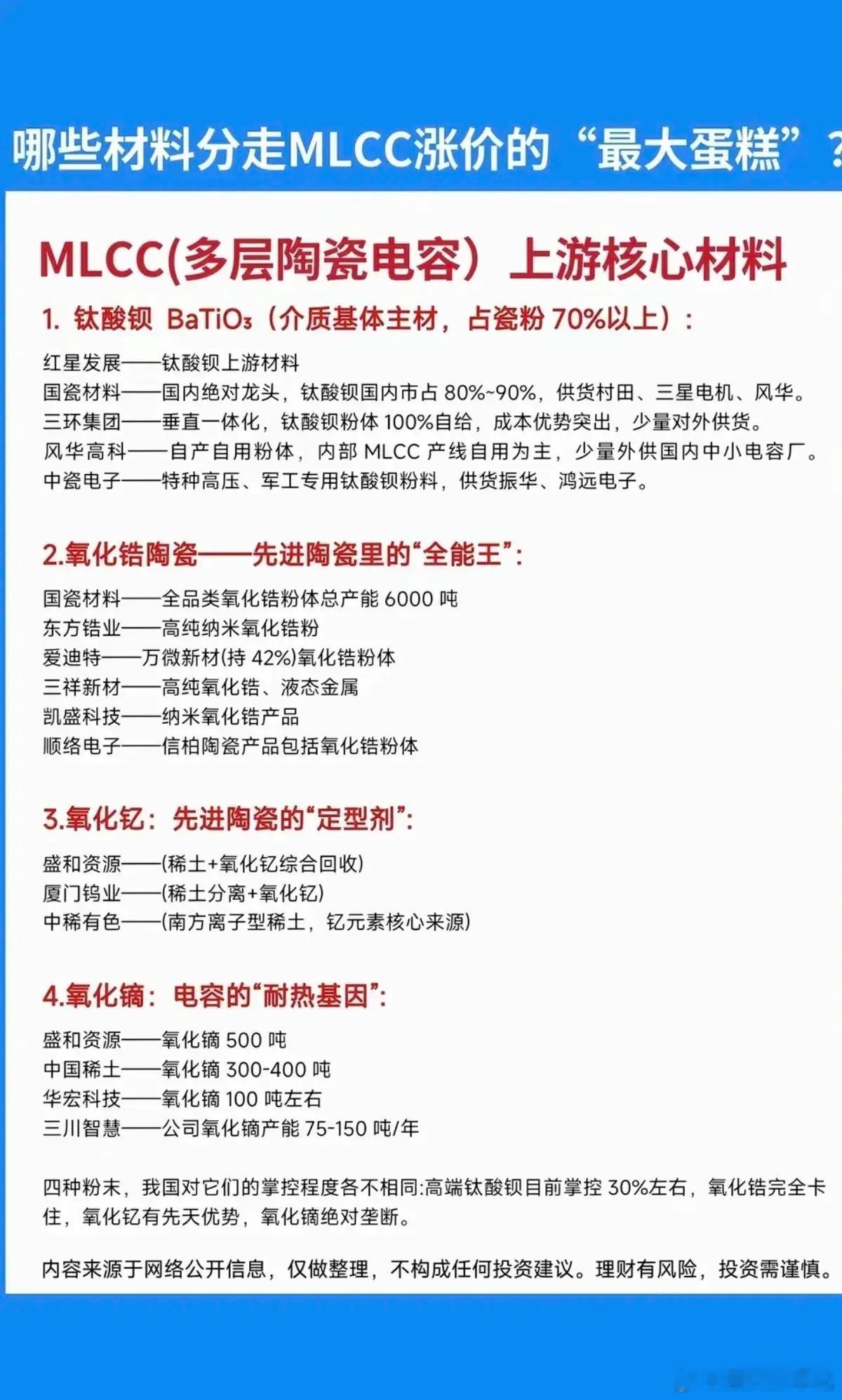

比稀土还珍贵!2026年顶级稀缺十大战略材料(核心前三解析)

稀土已是稀缺资源,但在先进芯片、航空航天、高端制造核心领域,部分小众战略材料稀缺度、技术壁垒、供需缺口远超稀土!

2026年随着半导体先进制程迭代、军工高端装备放量,这类储量极低、无法扩产、刚需刚性、高度卡脖子的稀缺材料,迎来确定性戴维斯双击行情。下面深度拆解三大顶级稀缺核心品种!🔥

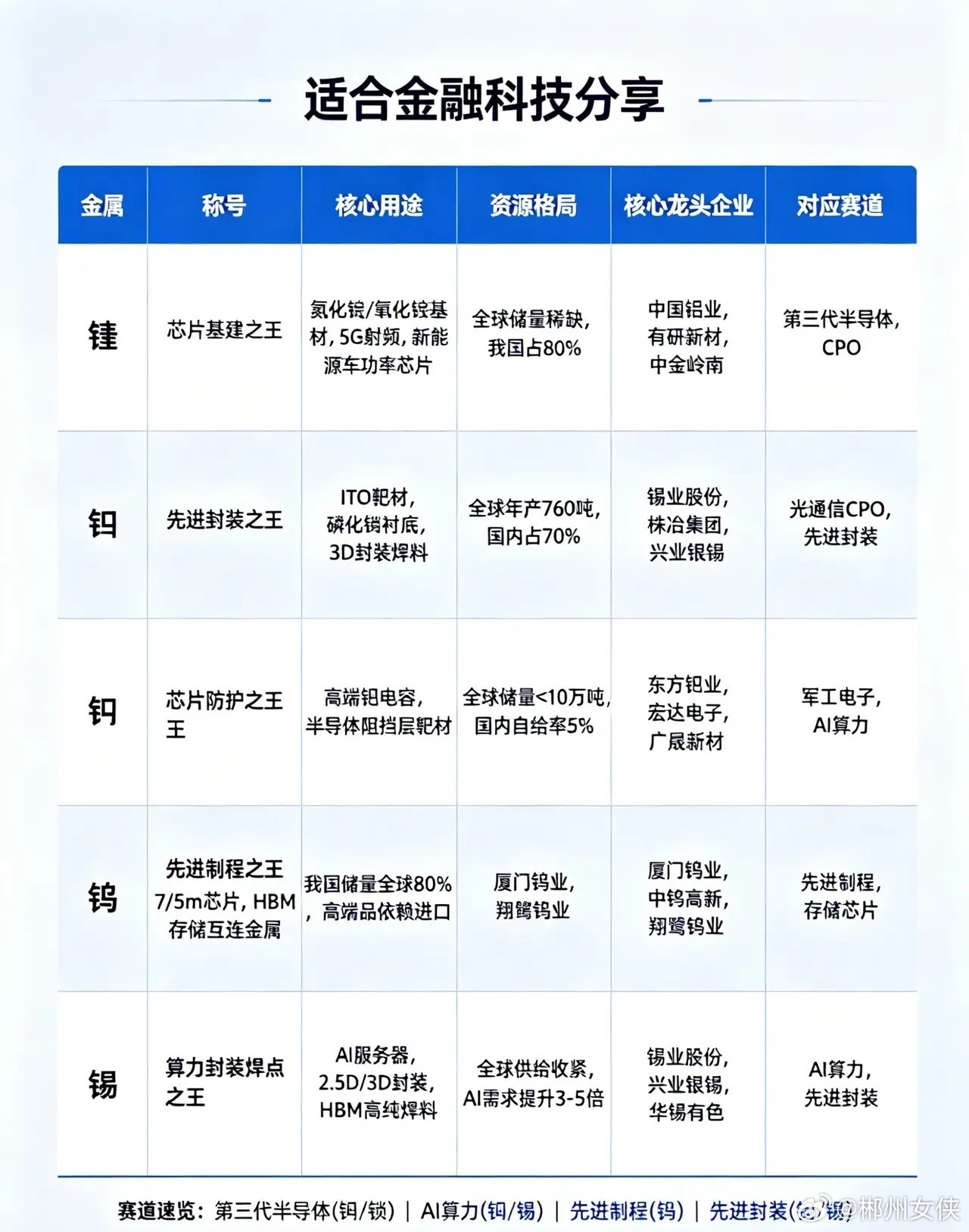

一、电子级铪|稀缺等级:★★★★★【芯片终极卡脖子材料】

核心稀缺壁垒

全球原生铪年产量仅70吨左右,无独立矿产,100%为伴生矿产出,每提炼100吨锆矿,仅能分离1吨铪,天然产能天花板极低。

同时高端电子级提纯技术全球高度垄断,无法快速扩产,产能、工艺双重刚性约束,是先进制程无可替代的核心材料。

2026年硬核涨价逻辑

半导体产业迭代催生爆发式需求,2nm及以下先进制程全面普及铪基高k栅极材料,叠加HBM高端存储芯片产能持续释放,铪材用量大幅提升。

行业数据显示,未来五年半导体领域铪材需求预计翻15倍,而全球电子级铪当前库存不足2个月消耗量,极端供不应求格局彻底确立。

核心战略用途

先进制程芯片栅极介质、核反应堆控制棒、航空航天高温合金、高端光学镀膜

涨幅数据

2026年年内涨幅112%,近一年累计涨幅超360%

核心龙头

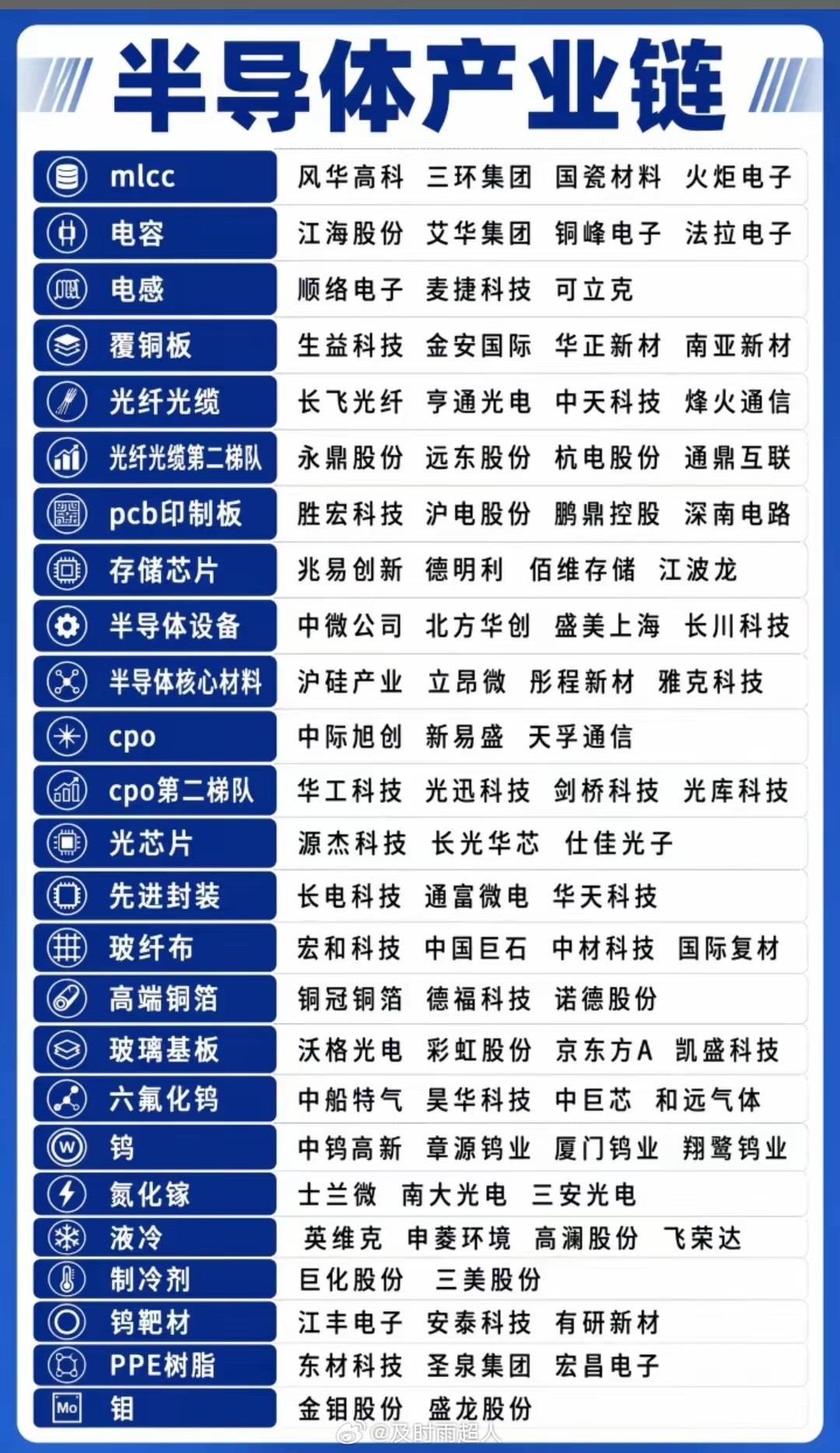

东方锆业、有研新材、西部材料

二、金属铼|稀缺等级:★★★★★【航发工业白金材料】

核心稀缺壁垒

全球已探明金属铼总储量仅2500吨,静态可开采年限不足12年,资源濒临枯竭。

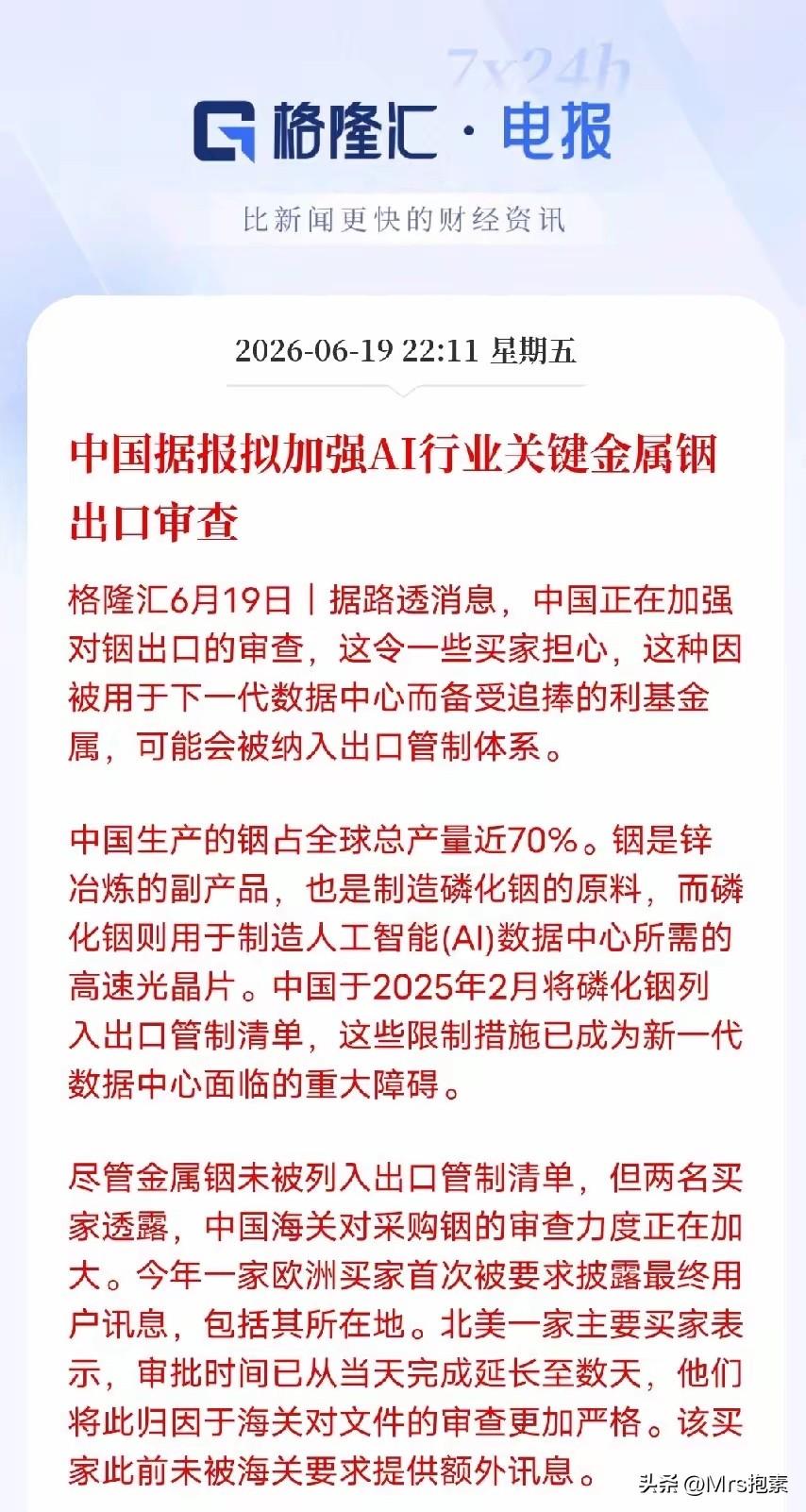

全程伴生于钼铜矿,无法独立开采,全球原生年产量不足50吨。高端航空级铼提纯壁垒极高,国内自给率不足10%,供给完全刚性,无增量空间。

2026年硬核涨价逻辑

国产大飞机批量落地、全球民航发动机产能扩张,航空发动机单晶叶片铼需求同比暴增120%。

叠加军工高端航发、半导体气相沉积双赛道同步放量,高端铼材供需缺口持续拉大,稀缺价值持续重估。

核心战略用途

航空发动机单晶叶片、航天火箭推力室、高端石油炼化催化剂、半导体薄膜沉积材料

涨幅数据

2026年年内涨幅93%,近一年累计涨幅超310%

核心龙头

炼石航空、金钼股份、洛阳钼业

三、高端光刻胶树脂|稀缺等级:★★★★★【半导体光刻核心基材】

核心稀缺壁垒

KrF、ArF高端光刻胶核心成膜树脂,属于半导体顶级耗材,技术壁垒、认证壁垒双高。

目前全球90%以上产能被日美企业垄断,国内国产化率不足12%。合成工艺极其复杂,下游晶圆厂客户认证周期长达3-5年,无法快速量产替代。

2026年国内有效产能仅百吨级,行业整体供需缺口超千吨,缺口持续扩大。

2026年硬核涨价逻辑

国内12寸大尺寸晶圆厂密集扩产,国产光刻胶替代进入加速期,高端树脂刚需大幅增长。

叠加海外出口管制收紧、进口交付周期拉长,行业现货库存持续低位,进口价格持续上调,高端型号涨价力度最为突出。

核心战略用途

KrF/ArF高端光刻胶核心基材、先进芯片光刻制程、半导体微纳精密加工

涨幅数据

2026年年内涨幅87%

核心龙头

彤程新材、晶瑞电材、南大光电

温馨提示:以上内容仅为行业信息梳理与逻辑分析,不构成任何投资建议,股市有风险,投资需谨慎。点赞关注,持续更新剩余7大顶级稀缺材料,把握2026年材料赛道超级行情!