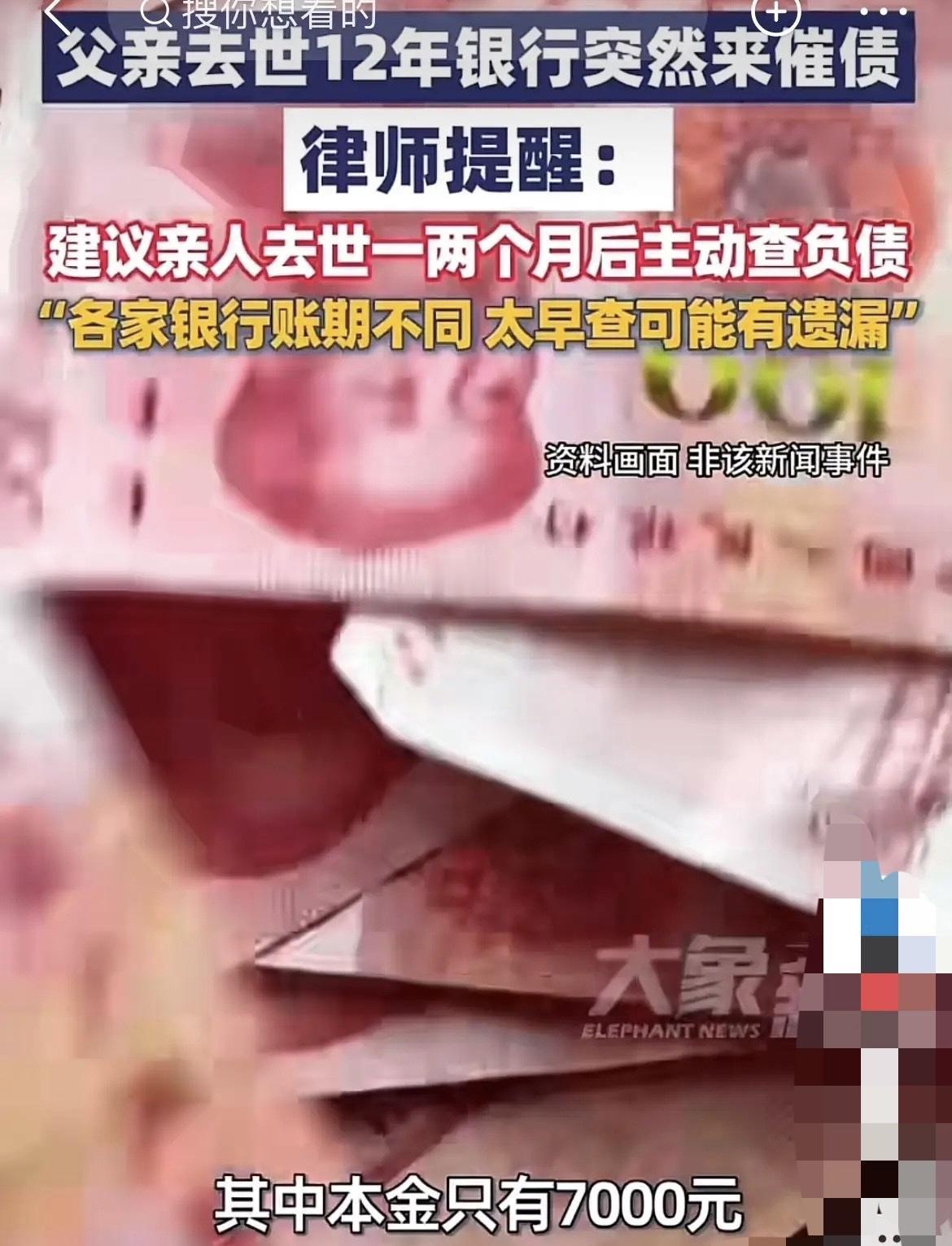

4月28日报道,上海女子替亡父还清欠款,拿了银行结清证明,谁曾想12年后,银行突然催款2.3万,更离谱的是,银行不仅拿不出凭证,还设下圈套试图欺骗陶女士,让其承担本不该有的债务,女子来到银行,要求出示具体账单。可银行操作令人愤怒,好在她警惕性拉满,最终倒逼银行认错销账。

2026年1月,陶女士频繁收到某银行催款短信。

短信称其2014年离世的父亲,名下有一张信用卡欠款未还,本金7000元,12年利滚利后,总欠款达23928.45元。

催款信息中,银行刻意弱化自身责任,甚至暗示陶女士作为子女,必须代为还款,否则将影响其个人征信、启动法律追责。

这并非陶女士第一次与该银行打交道。

2014年父亲因病离世后,陶女士主动前往该银行,全面核查父亲名下所有账务,确认债务明细后,当场全额结清。

银行出具了加盖公章的还款回执和账务清零证明,明确告知无任何遗留债务。

此后12年,银行未通过任何形式联系过陶女士,无催款、无通知,陶女士早已以为此事彻底了结。

收到催款短信后,陶女士第一时间找出当年的所有凭证,确认无误后,前往涉事银行线下网点核实。

银行工作人员的第一步,就是试图欺骗陶女士,混淆债务责任。

工作人员谎称,当年陶女士结清的只是父亲的普通贷款,未包含这张信用卡欠款,试图让陶女士相信是自己当年遗漏了账务。

陶女士当场出示账务清零证明,工作人员又改口称,该信用卡是父亲离世后自动产生的年费欠款,属于“隐性债务”,陶女士仍需承担。

为了更具说服力,工作人员还拿出一份模糊的系统截图,谎称是当年的核查记录,却无法提供信用卡开户信息、年费收取明细等关键凭证。

更隐蔽的是,银行刻意隐瞒了“债务已过诉讼时效”的事实,反复强调陶女士若不还款,将影响个人征信,以此施压,试图让其仓促还款。

陶女士并未被误导,当场指出银行的矛盾之处:若真是隐性债务,为何12年间从未告知;若当年未结清,为何出具清零证明。

见欺骗无果,银行工作人员态度转变,开始推诿扯皮,拒不承认自身失误,依旧强硬要求陶女士还款。

陶女士当即明确拒绝还款,并要求银行出具完整的欠款凭证和当年的核查底单,否则将向监管部门投诉。

离开银行后,陶女士整理好所有证据,包括还款凭证、催款短信截图、银行工作人员的沟通录音,直接向银保监会提交投诉材料。

她同步将银行试图欺骗自己的细节,客观呈现于网络平台,仅发布事实和证据,不夸大、不情绪化。

经银保监会深入核查,银行的失职与欺骗行为被彻底查实。

该信用卡早在2014年之前就已存在,当年陶女士核查账务时,银行工作人员遗漏了该账户,未纳入核查范围。

12年间,银行未履行任何告知义务,任由年费、利息、违约金不断叠加,直至系统触发催款程序。

银行所谓的“隐性债务”“陶女士遗漏账务”,均是为了掩盖自身失职而编造的谎言,目的就是欺骗陶女士主动还款,转嫁自身责任。

事件发酵后,在银保监会的监督和舆论压力下,银行不得不承认自身失误行为,正式出具书面文件,撤销陶女士父亲名下的2.3万欠款。

银行对当年负责账务核查的工作人员进行内部问责,同时公开道歉,承诺优化离世客户账务清查流程。

此次事件中,银行的欺骗套路极具迷惑性,利用普通人对金融知识的不了解、对征信的重视,试图混淆责任、转嫁失误。

陶女士的经历也给普通人提了个醒,遭遇莫名催款时,切勿仓促还款,务必核实凭证、明确责任,警惕金融机构的欺骗行为。

目前,陶女士的生活已恢复正常,不再收到任何催款信息。

办理金融业务时,她会更加谨慎,每一项条款、每一笔账务都会仔细核对,同时也会将自己的经历分享给身边人,提醒大家警惕金融骗局、守护自身权益。

涉事银行的整改已落实到位,新增离世客户全品类账户清查流程,建立“沉睡债务”定期核查机制,杜绝类似失职和欺骗行为再次发生。

信源:上海法治

评论列表