茅台一季报出炉!营收539亿、净利272亿,股价大涨背后,藏着一个关键信号

今天A股的最大看点,无疑是贵州茅台。

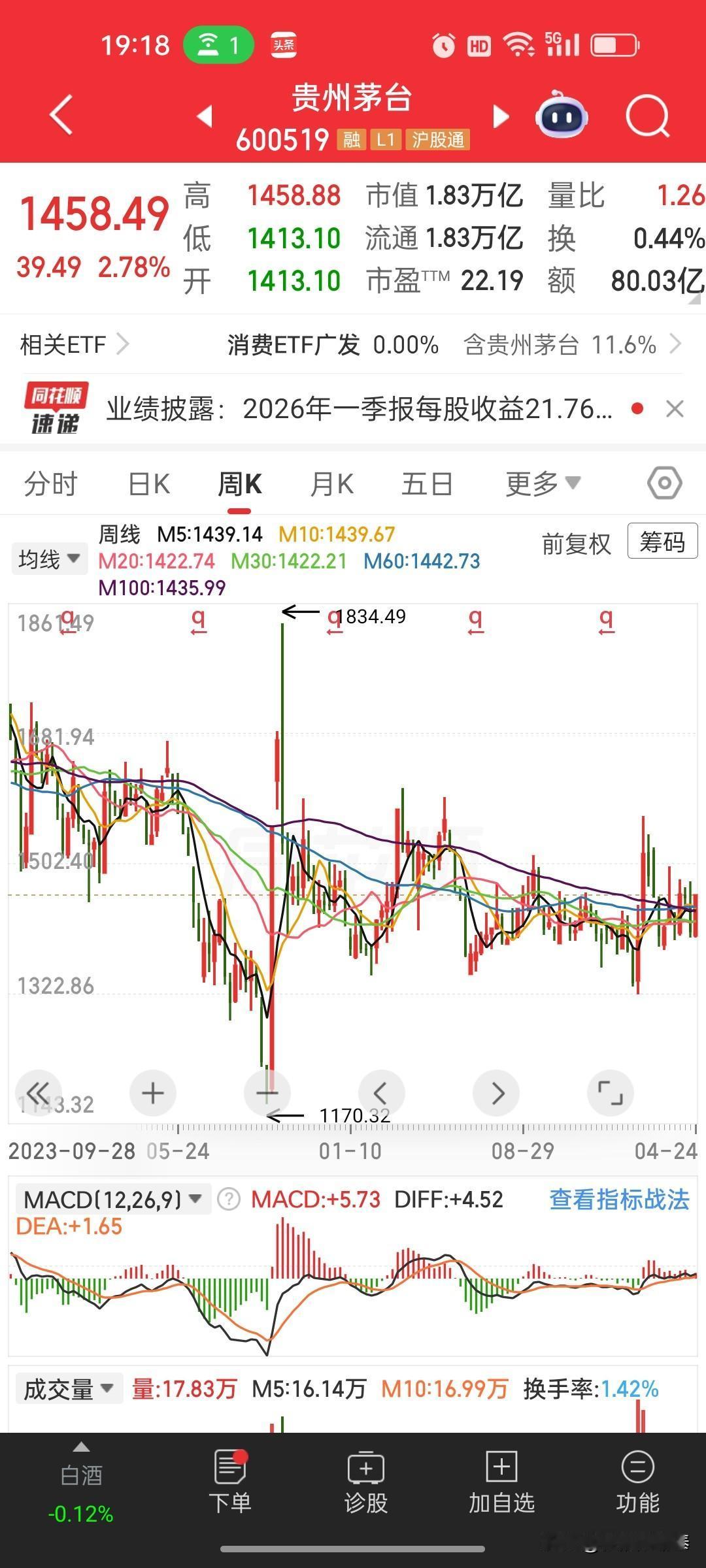

收盘大涨2.78%,股价站上1458元,成交额突破80亿,而就在盘后,茅台的2026年一季报也正式出炉了。

一、先看核心数据:营收稳、利润缓,增速明显放缓

- 2026年一季度:营收539.09亿元,同比增长6.54%;净利润272.43亿元,同比增长1.47%。

- 对比2025年的表现:

2025年一季度净利润同比增速还是11.56%,二季度5.25%,三季度0.48%,到了四季度直接下滑30.34%。

而今年一季度,净利润增速仅1.47%,创下了近年来的最低水平。

简单说,茅台的营收还在保持个位数增长,但净利润的增速已经近乎“原地踏步”,甚至有放缓的趋势。

二、为什么营收和利润的增速会出现明显分化?

1. 价格战和渠道变化,正在挤压利润空间

过去茅台的利润,很大一部分来自于出厂价和终端价的价差。但近年来,茅台一直在推进直营、商超、电商渠道的改革,出厂价和终端价的差距正在缩小。同时,行业里其他白酒品牌的价格战,也在倒逼茅台加大市场投入,一定程度上影响了毛利率和净利率。

2. 基数效应叠加消费复苏不及预期

去年一季度,茅台的净利润基数较高,叠加今年消费市场整体复苏节奏偏慢,高端白酒的动销增速放缓,也让利润增速难以维持之前的高增长。

3. 市场对茅台的预期,正在从“高增速”转向“稳增长”

茅台已经过了高速增长的阶段,现在的市场,更看重它的稳定性和分红能力。虽然增速放缓,但272亿的净利润,依然是A股“利润之王”,而且现金流和分红依然非常稳定,这也是它能在弱势行情里逆势上涨的核心原因。

三、怎么看茅台今天的大涨?

很多人疑惑,明明增速放缓,为什么股价反而涨了?

1. 靴子落地,利空出尽:市场之前已经对茅台的增速放缓有了预期,一季报正式出炉后,反而没有出现超预期的利空,资金开始进场博弈。

2. 避险资金抱团:在今天A股超3300只个股下跌、主线混乱的行情里,茅台这种业绩稳定、分红高的龙头,自然成了避险资金的首选。

3. 一季报依然稳在基本盘:虽然增速放缓,但营收依然保持正增长,净利润也没有出现下滑,在整个白酒行业里,依然是最稳的那个。

四、给普通投资者的几点提醒

✅ 茅台已经不是过去那种“闭眼买就能躺赢”的标的了,未来的增速大概率会维持个位数,投资它更多是赚分红和稳健的估值修复的钱,而不是高成长的钱。

✅ 短期的股价波动,更多是市场情绪和资金抱团的结果,长期来看,还是要看高端白酒的消费复苏情况和茅台的渠道改革效果。

✅ 不要被短期的大涨或大跌影响,对于这种万亿级别的龙头,更适合用长期的视角去看它的价值。

茅台的一季报,也给整个白酒板块定了调:高增长的时代已经过去,稳增长、高分红,才是未来的主旋律。

以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。