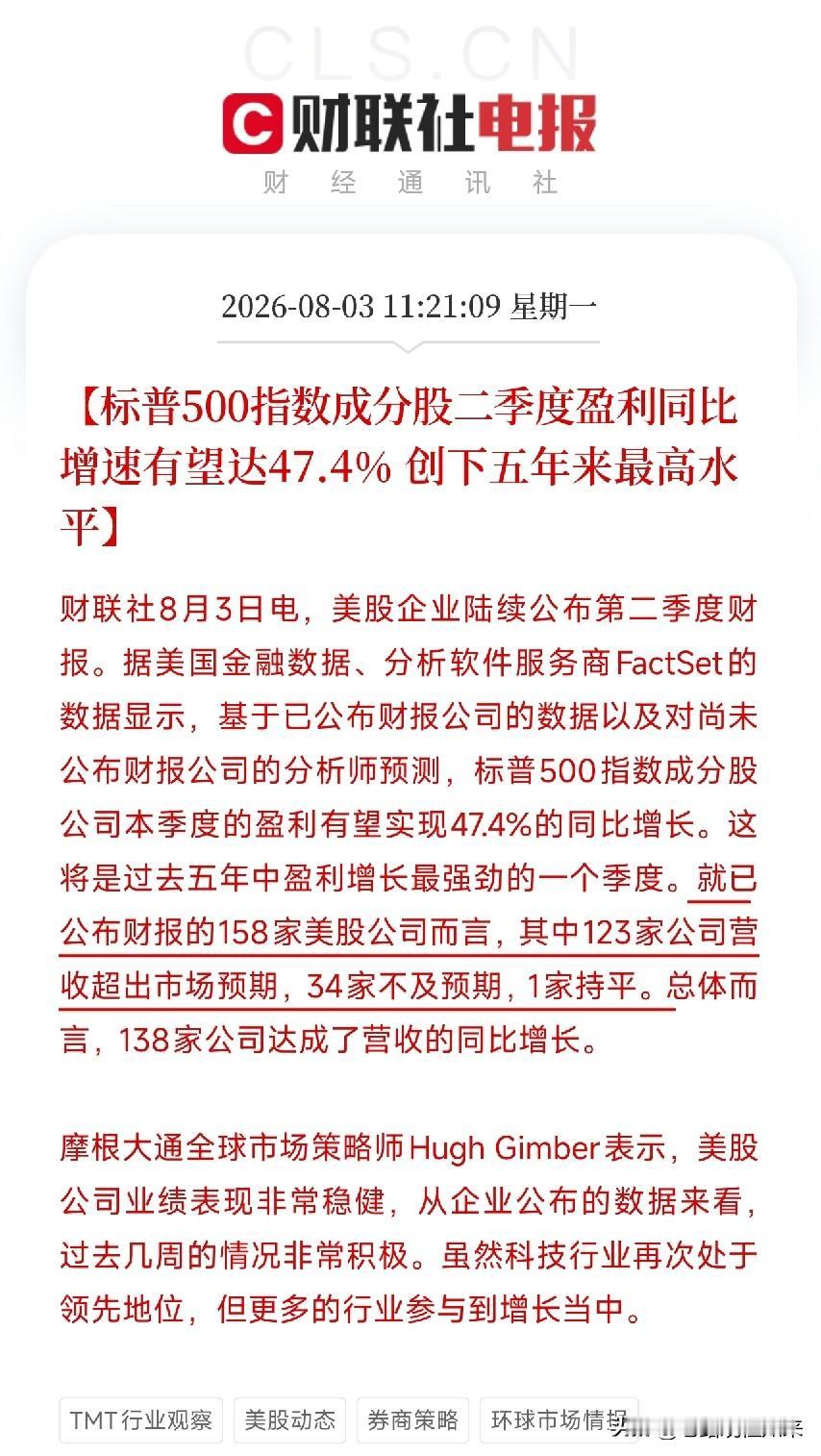

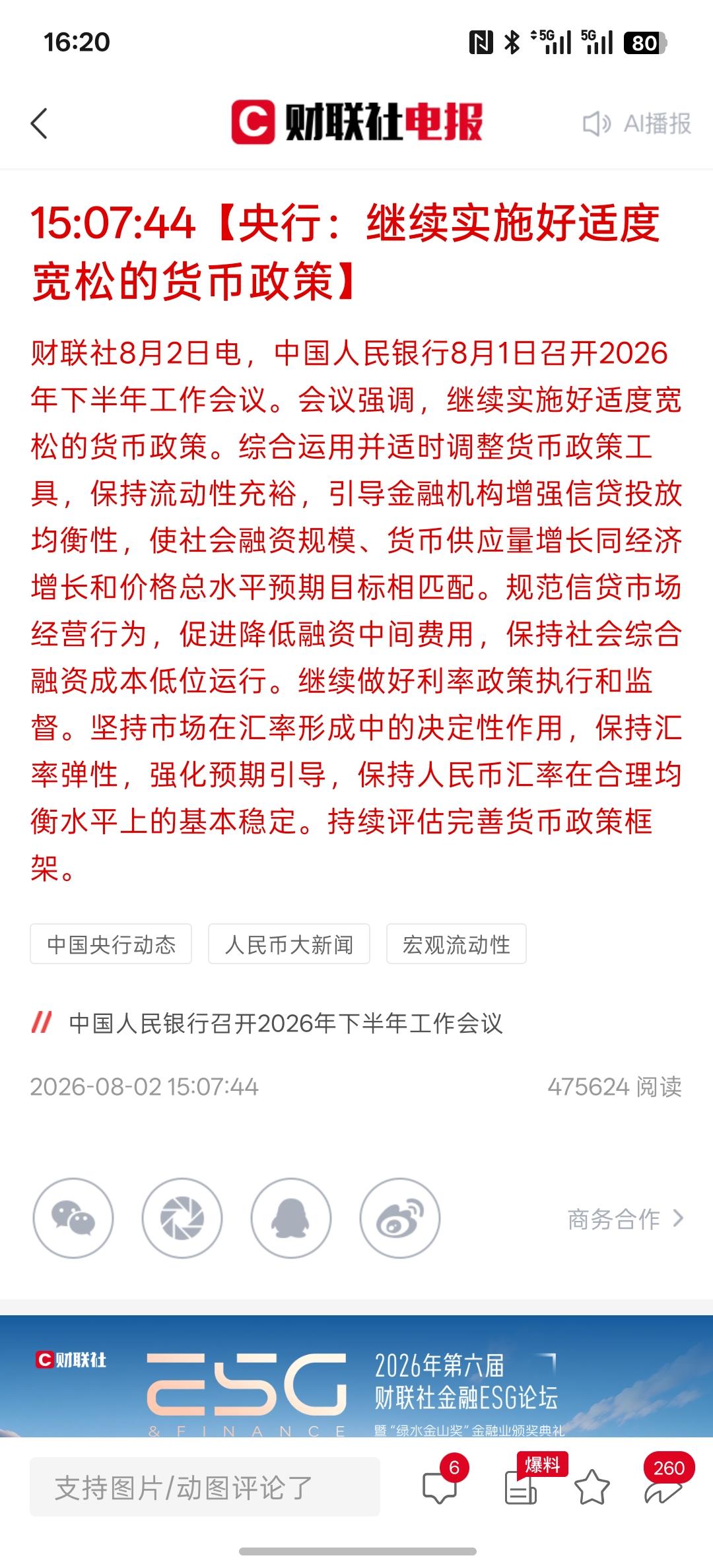

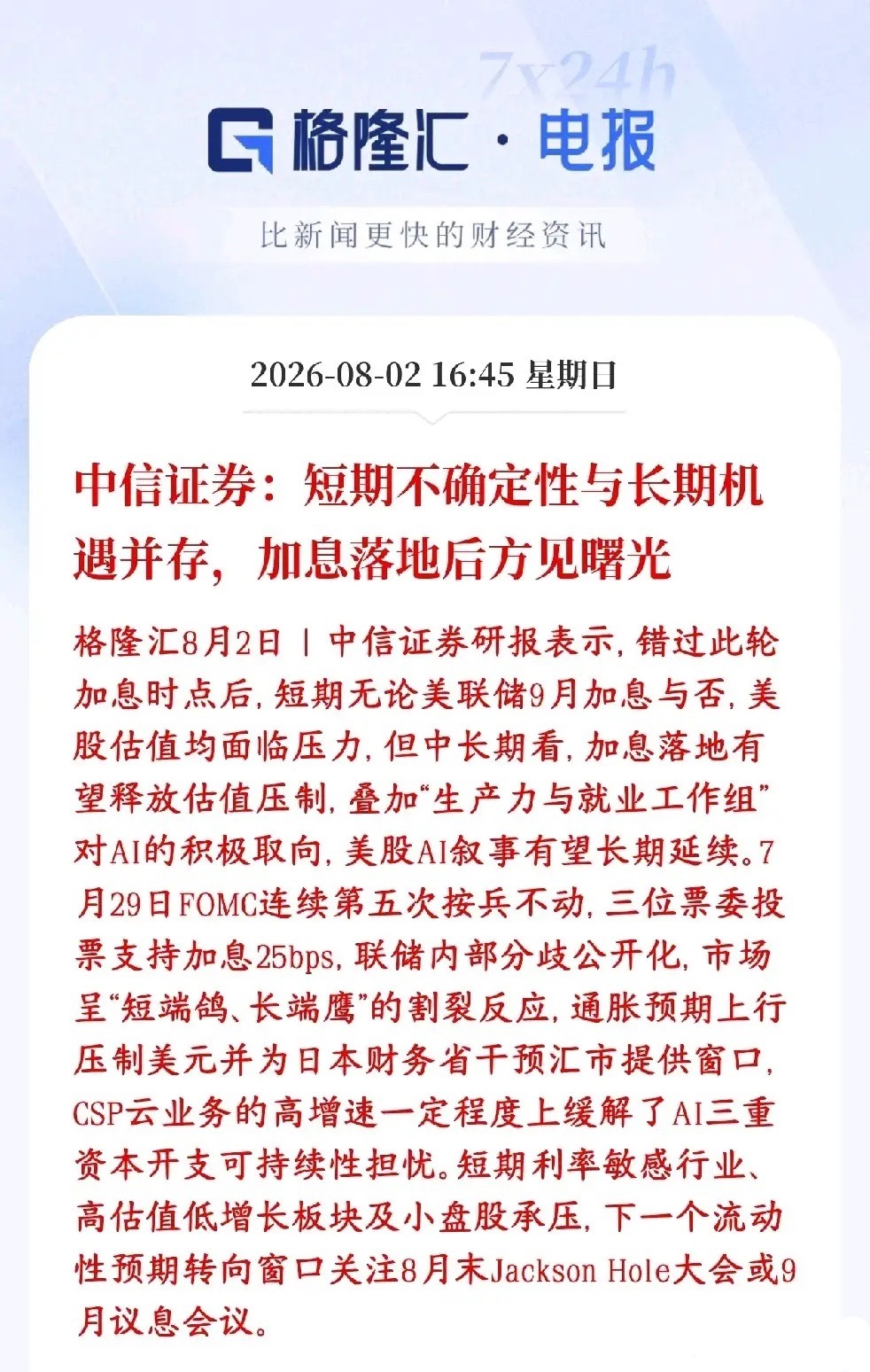

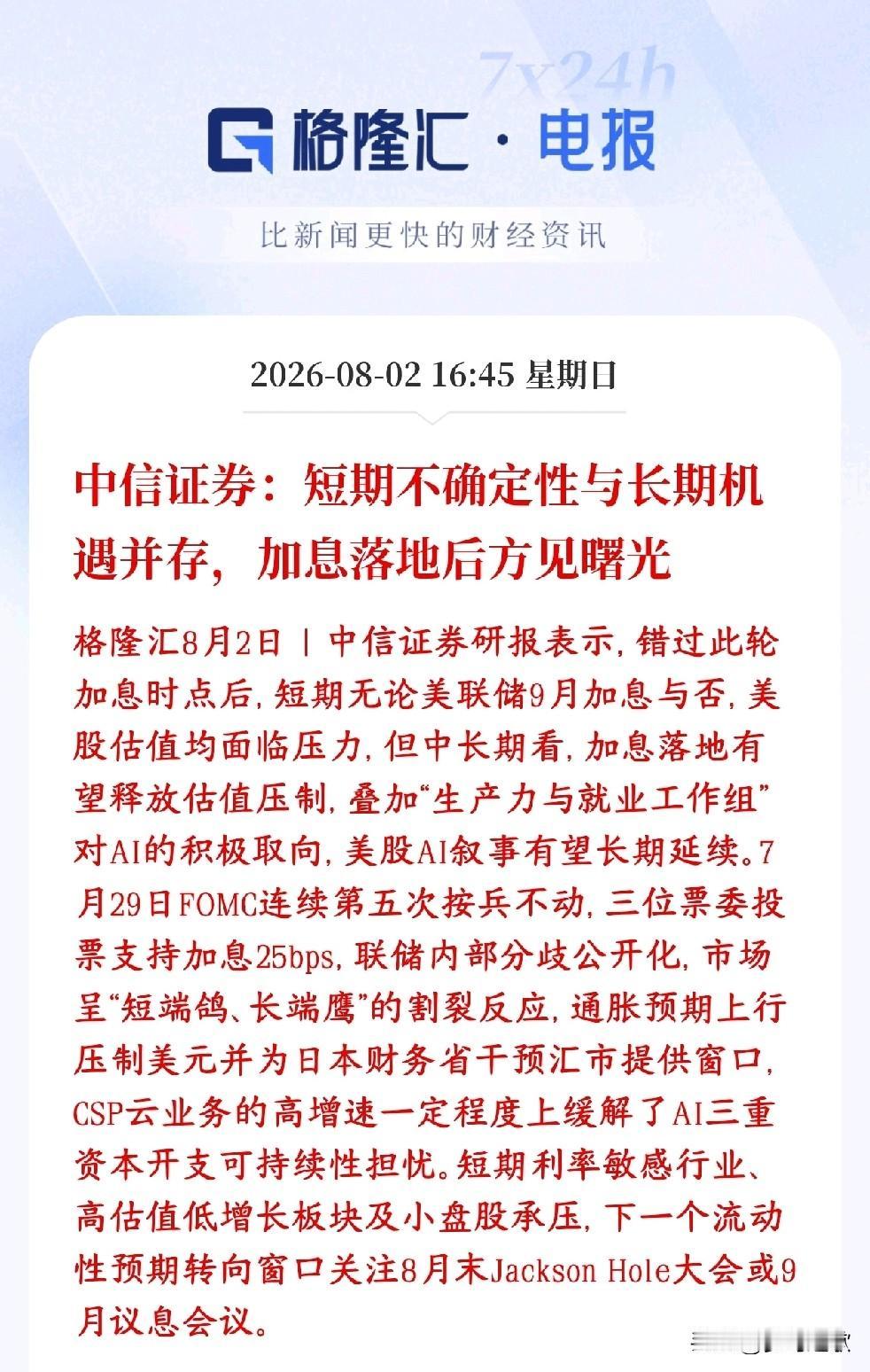

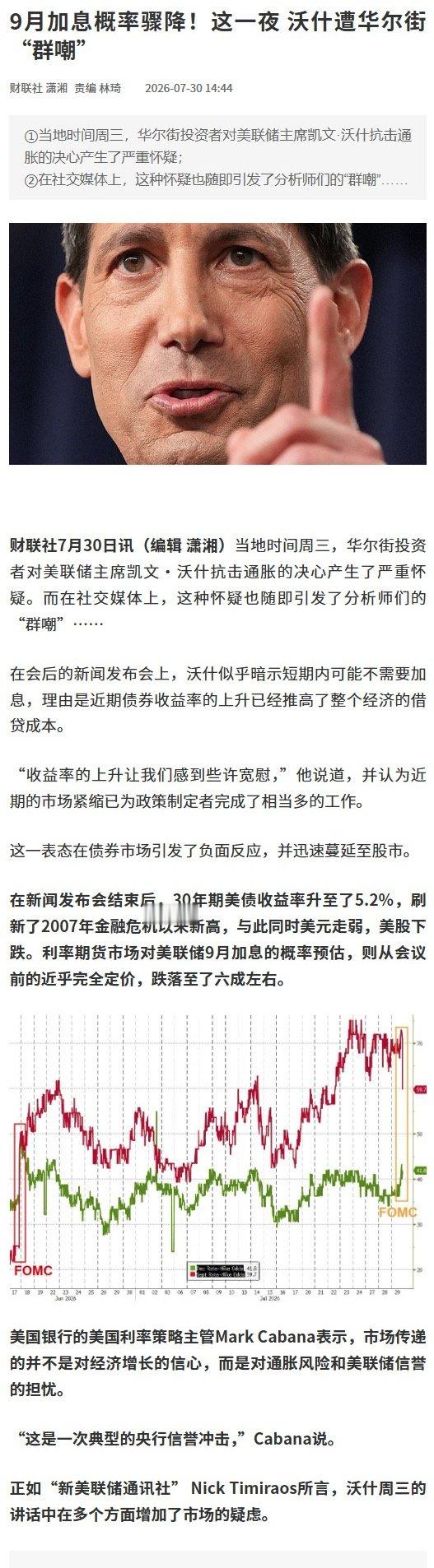

8月6日早间利好利空消息💥一、宏观与政策✅利好·货币政策宽松预期:央行下半

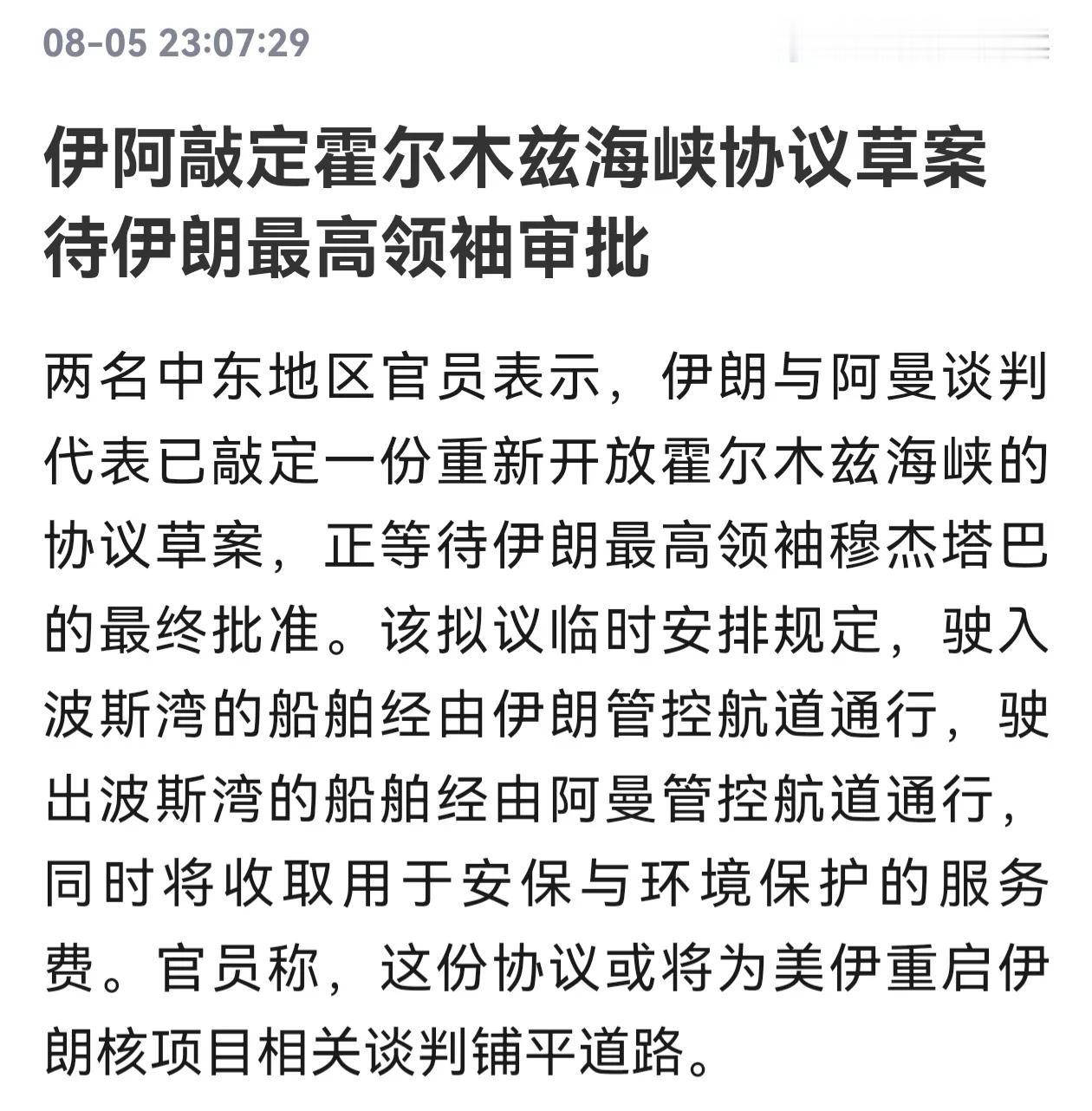

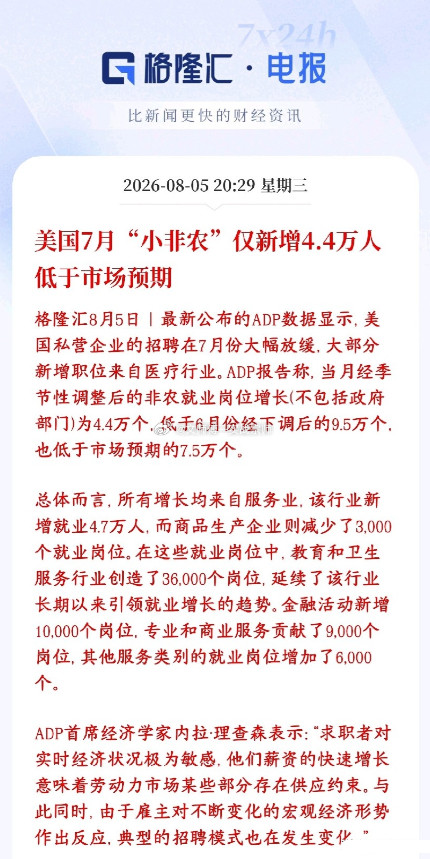

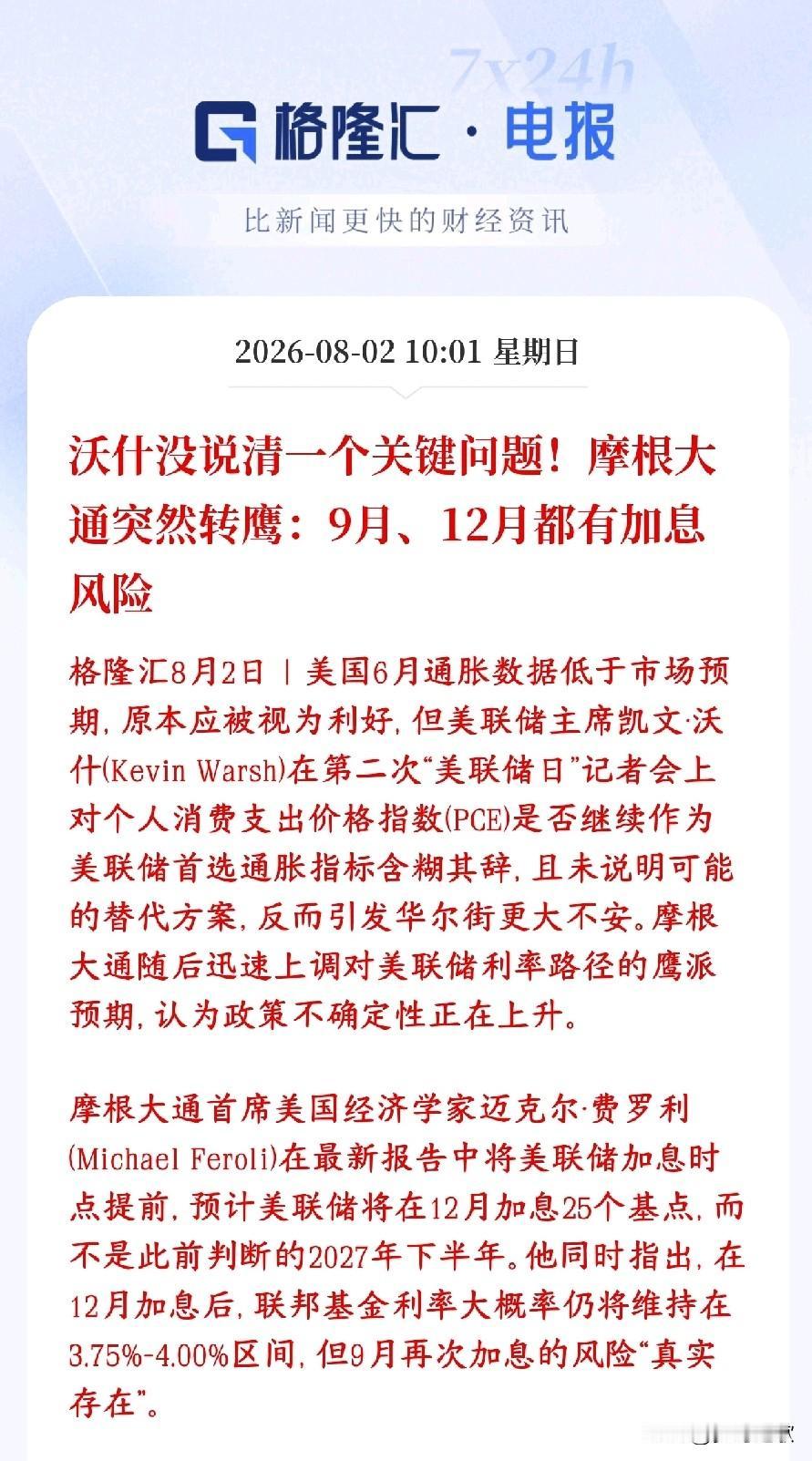

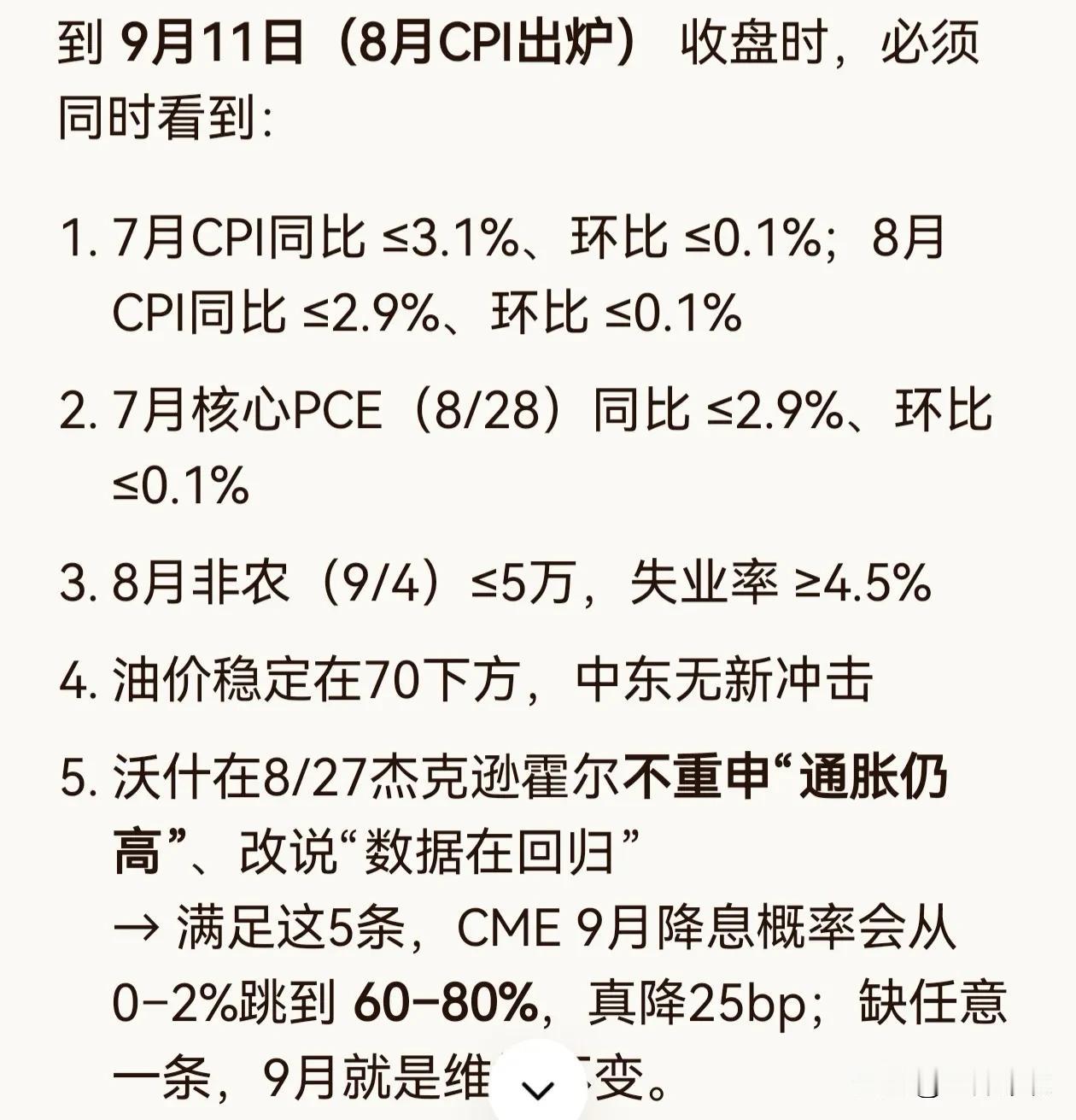

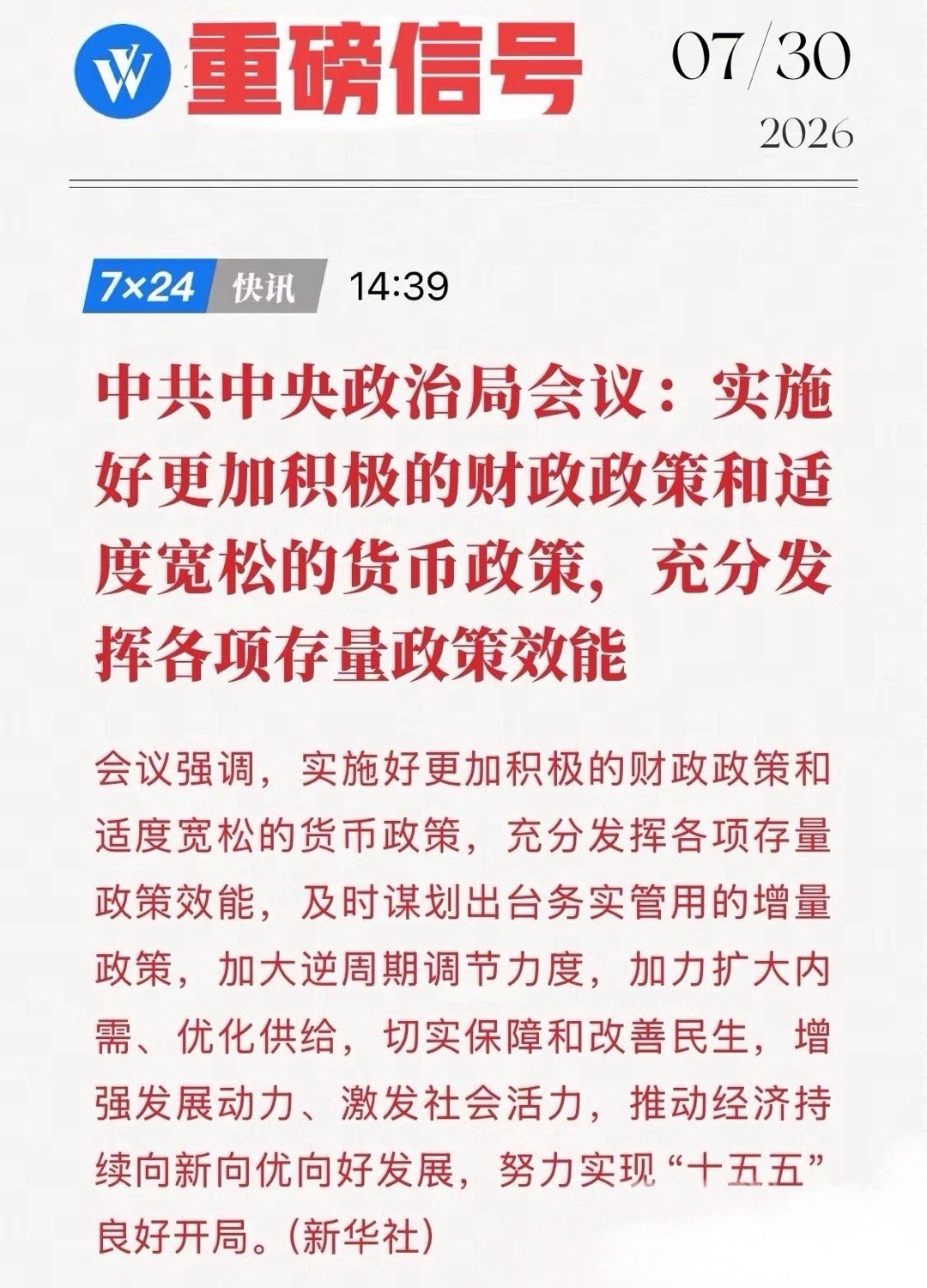

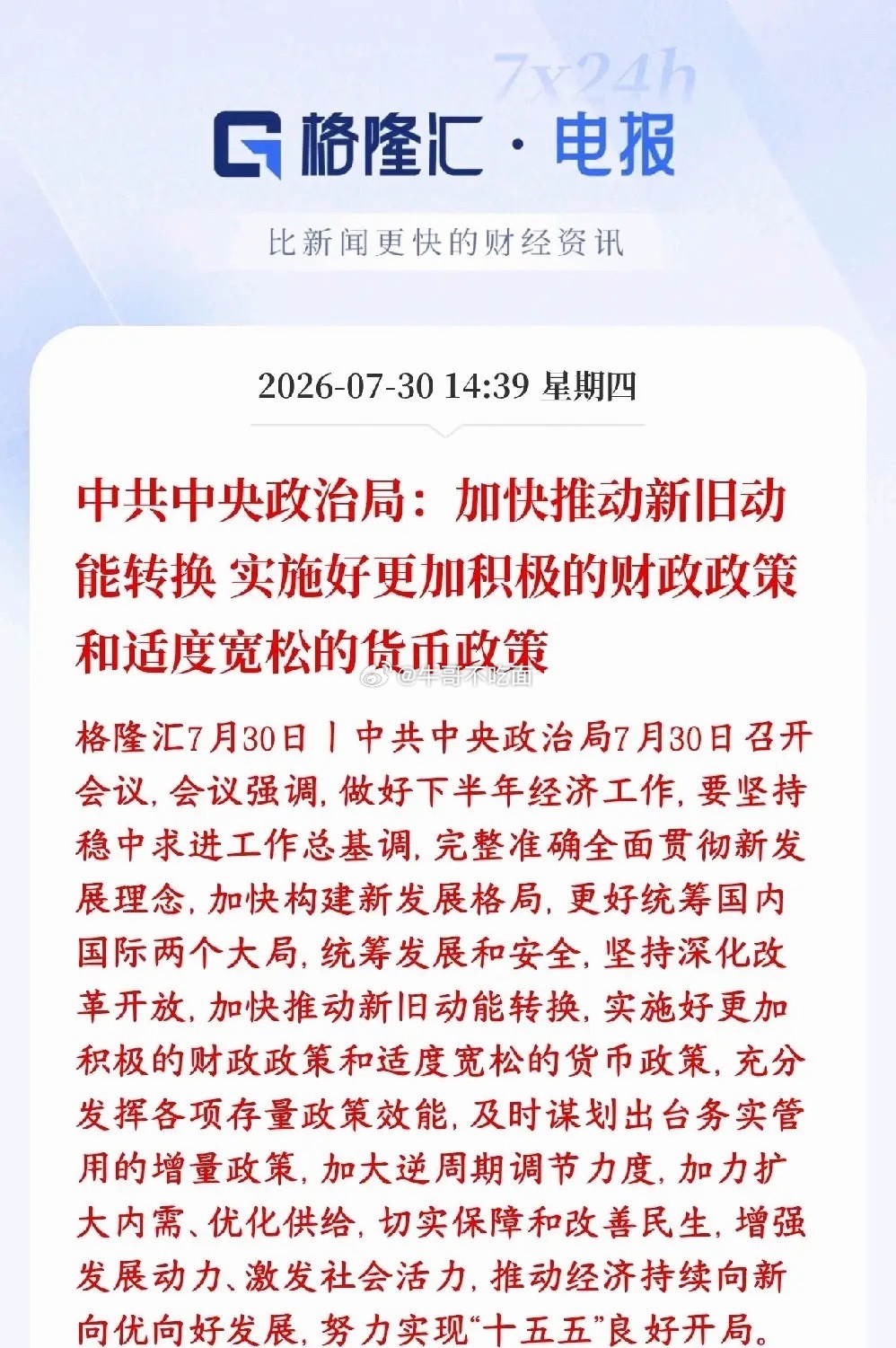

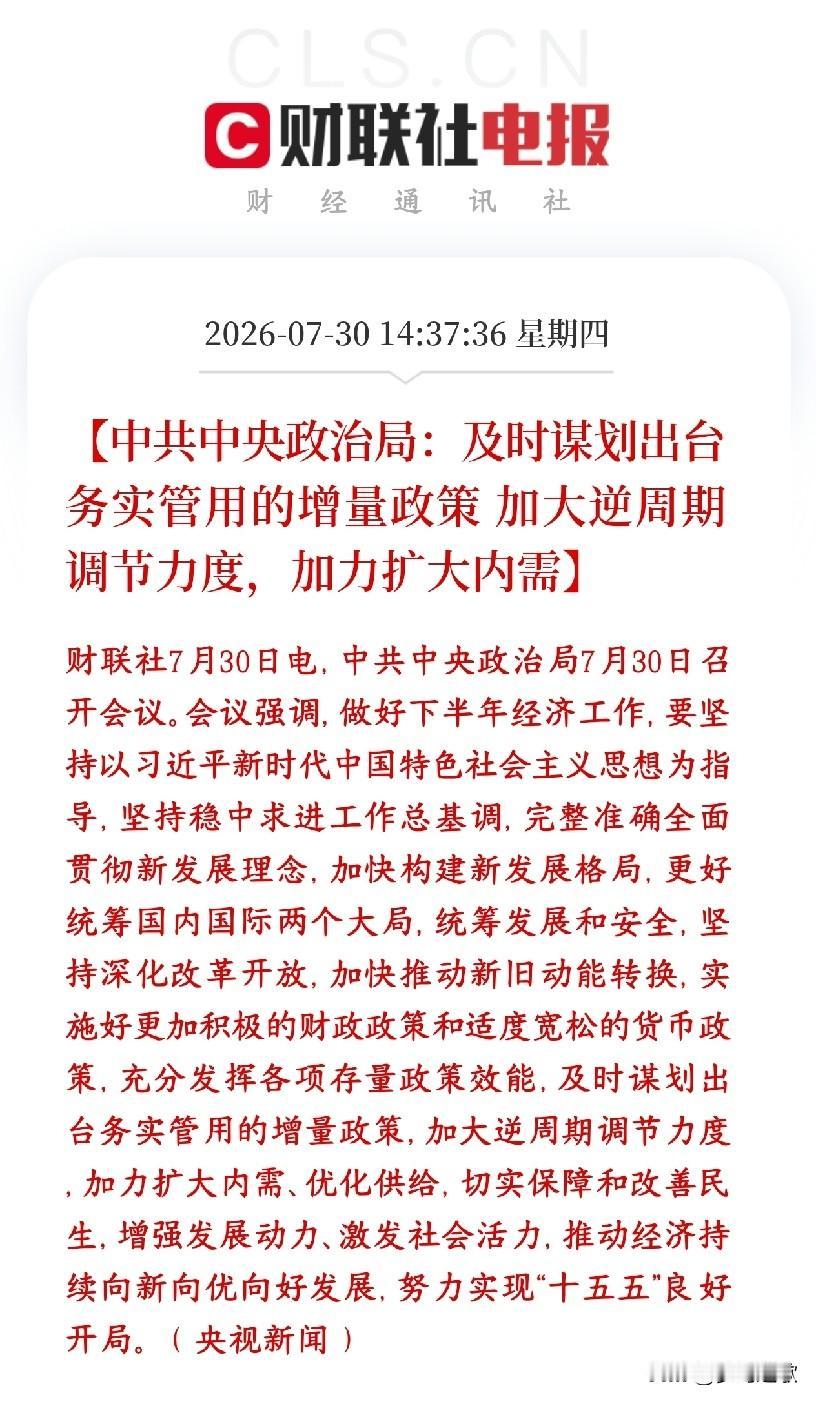

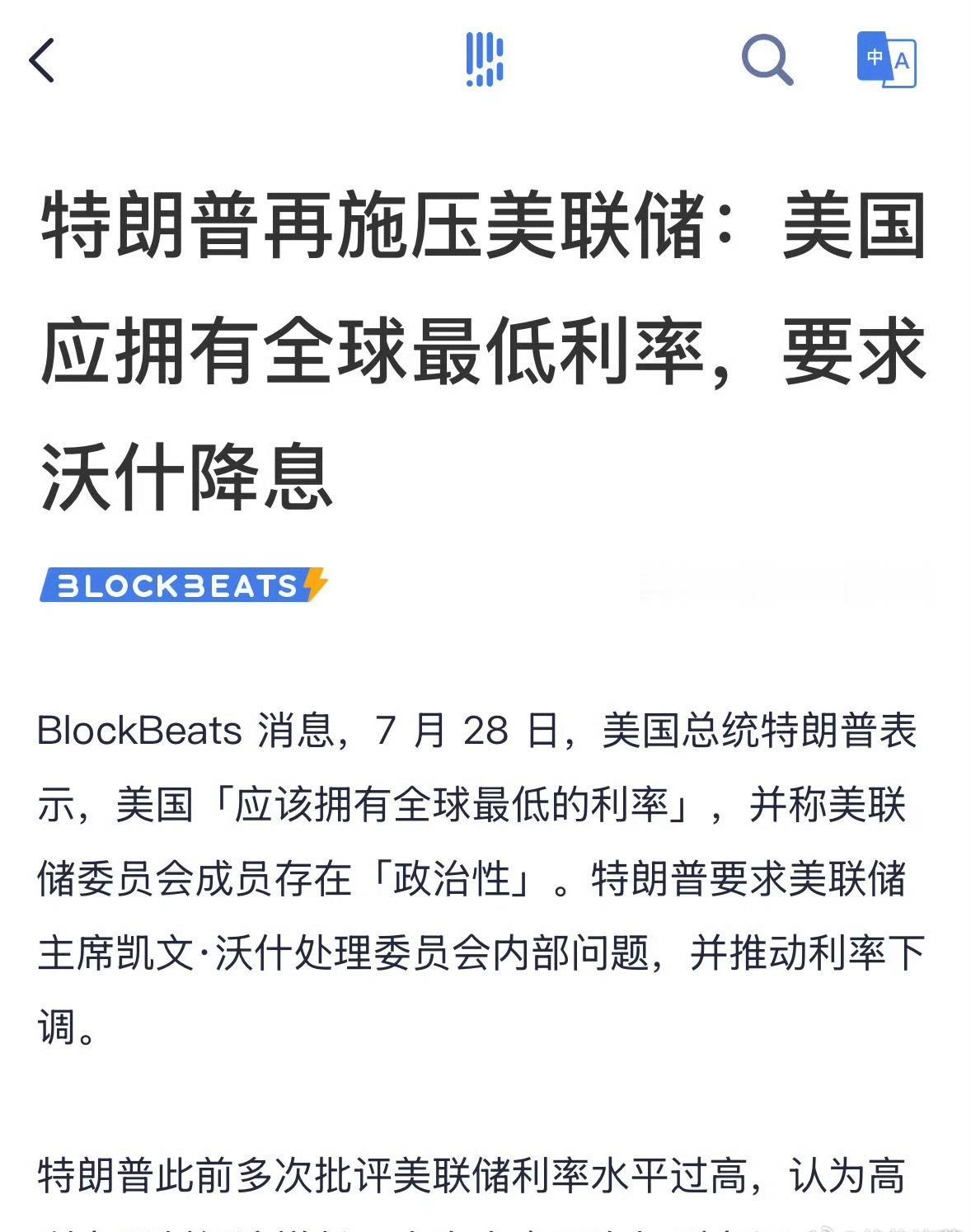

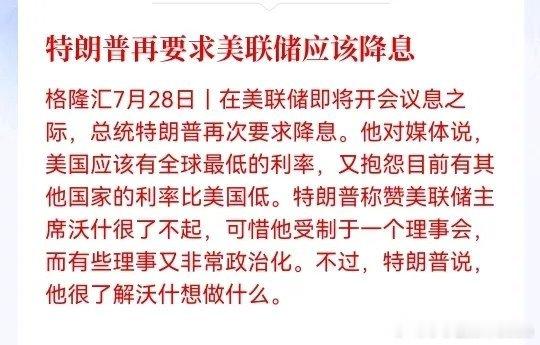

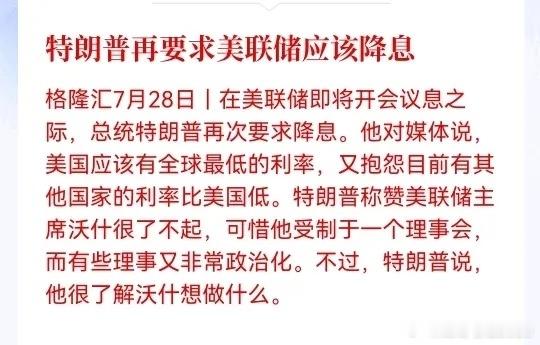

8月6日早间利好利空消息💥一、宏观与政策✅利好·货币政策宽松预期:央行下半年工作会议明确宽松基调不变,降息窗口有望打开;21经济评论指出降准或先于降息。·并购重组政策持续优化:监管部门以“并购六条”为抓手,简化审核、完善配套融资;A股公司发起并购重组超2700起。·券商增持回购潮:东吴证券(控股股东拟增持1-2亿元)、兴业证券(股东拟增持3000-6000万元)、长江证券(拟回购1-2亿元)等密集落地。·人民币国债在港常态化发行:第四期150亿元国债认购倍数达4.67倍。⚠️利空/风险·经济数据承压:上半年GDP同比增长4.7%(二季度回落至4.3%);社零同比仅增1.3%;固定资产投资增速同比回落5.7个百分点。·中美科技摩擦升级:·美国正起草法规禁止进口中国产新型光收发模块,外交部表示坚决反对。·商务部加强无人机相关两用物项对美出口管制,逐案从严审核。·商务部对进口打印复印办公设备发起国家安全立案调查。二、全球市场(隔夜表现)✅利好·道指续创新高,涨0.49%;英伟达涨超3%,日线五连涨,总市值站上5.3万亿美元。·国际贵金属大涨:COMEX黄金期货涨3.74%报4308美元/盎司,白银涨3.34%。·美伊霍尔木兹海峡协议接近达成:布伦特原油单日跌6.08%至78.68美元,油价下跌利好航空、物流等用油行业。⚠️利空/风险·SpaceX暴跌超13%,市值蒸发2250亿美元,总市值被Meta超越。·AMD重挫超7%,业绩指引未满足市场高预期;谷歌跌超4%;费城半导体指数跳水转跌约1%。·光伏股大跌:SolarEdge跌超30%,SunPower跌超10%。·中概股多数下跌,纳斯达克中国金龙指数跌1.09%。三、行业动态🤖人工智能/算力·利好:中国AI连续14周“霸榜”全球;我国智能算力规模达2185EFLOPS,同比增长177%;蜂助手签下46.08亿元、高乐股份签下31.95亿元算力大单,算力服务进入“加价潮”;宇树科技8月7日网上路演。·风险:外资机构提示AI资本开支增速或放缓(同比增速预计从今年78%降至明年41%);AMD业绩指引不及预期拖累半导体板块情绪。🔌智能电网/新能源·利好:摩根士丹利预计电网改造、储能、算力基础设施仍是下半年明确政策抓手;第七届中国工商业光储大会8月6日举办。·风险:隔夜美股光伏股大跌。💊创新药·2026BPD第九届生物药工艺发展大会8月6-7日举行。四、个股公告✅利好/关注赛分科技(688758)上半年净利润预增80%-110%(9660万至11270万元),营收增长40%-55%中微公司半导体设备龙头,上半年营收增长34.89%,研发投入约20.42亿元国瓷材料上半年净利润同比增长9.36%,拟10派0.5元华正新材(603186)定增申请获上交所受理福莱特(601865)收购股权暨关联交易公告科华生物产品获得医疗器械注册证哈森股份获政府补助680万元,预计增加2026年度利润总额⚠️利空/风险正虹科技7999.04万股限售股8月6日解禁,占总股本23.08%无锡银行(600908)5%以上股东拟大宗交易减持不超4310万股(占总股本1.96%)百合花(603823)控股股东减持计划进行中,股票异常波动公告汉缆股份控股股东6月23日至8月4日合计减持0.63%🔄停牌/复牌股票事件兆日科技(300333)筹划发行股份购买资产(拟收购佰内科技控股权),8月6日起停牌,预计不超过5个交易日披露方案*ST聆达(300125)8月6日停牌1天,8月7日复牌并撤销退市风险警示,简称变更为“聆达股份”爱丽家居停牌核查完成,8月6日复牌⚠️以上内容均基于公开信息整理,不构成投资建议,具体操作请结合自身风险承受能力独立判断。