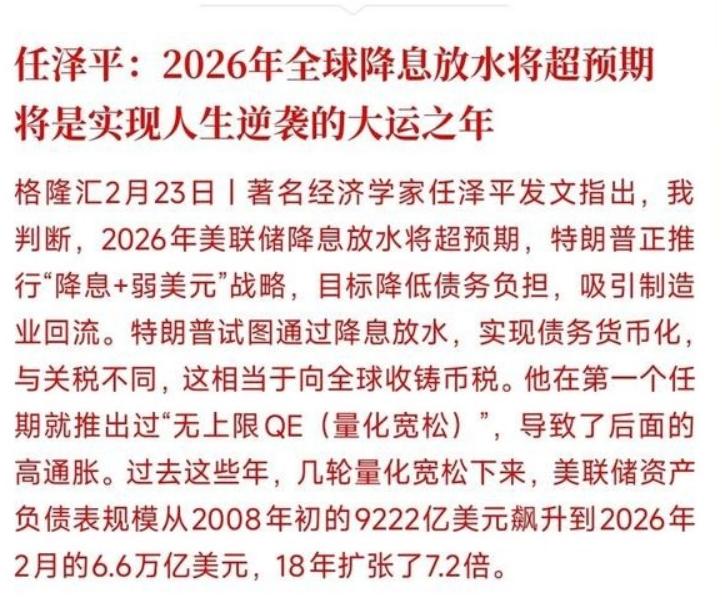

经济学家认为:2026 年将会是资本市场大放水的一年,普通人要实现逆袭就要把钱换成资产,因为大放水后,钱会变得不值钱,而资产会变得更加有价值。

先看看美国那边的情况,截至 2026 年 4 月,美国国债已经突破 39 万亿美元大关,这个数字听起来没啥概念对吧?给你算笔账,从 38 万亿到 39 万亿,前后才用了不到五个月时间,平均下来每分钟就增长 480 万美元,每天增加 69 亿美元,照这个速度,今年秋天中期选举前突破 40 万亿是板上钉钉的事。

更吓人的是利息支出,2026 财年前三个月就达到 2700 亿美元,已经超过了同期国防开支,相当于每个美国人每年要为这些债务付 800 多美元利息,这哪是借钱发展,分明是在给债务打工。

美国这么疯狂印钱,其他国家也不能闲着,不然自家货币就会被美元牵着鼻子走。

欧洲央行去年就开始降息,日本更是把负利率玩出了新花样,亚洲多数经济体 2026 年也都在财政扩张区间,货币政策一个比一个宽松。

你可能会说,放水跟我有啥关系?我一个普通人,每月就那点工资,能影响到我吗?还真能,而且影响大了去了。

咱们来回忆下 2008 年金融危机后的情况,当时各国也是疯狂印钱救市,结果呢?物价蹭蹭涨,猪肉从十几块钱一斤涨到三十多,房价更是翻了好几倍,而你存在银行里的钱,利息连通胀都跑不赢,100 块钱存一年,第二年可能就只能买 95 块钱的东西了。

这种情况不是偶然,日本就是活生生的例子。

他们搞了 30 年量化宽松,存款利率基本维持在零附近,现金放在银行等同于每年被通胀侵蚀购买力,100 万美元存款 30 年后实际价值缩水了不止一半。

而那些在放水初期就买了核心地段房产或者优质股票的人,财富不仅没缩水,反而跟着水涨船高,这就是资产和现金的区别。

再说说咱们身边的例子,2020 年疫情期间,全球都在放水,当时你要是敢在一线城市买套房,现在至少涨了 30%;要是买了新能源或者半导体的股票,翻倍都是家常便饭。

而那些把钱存银行的人,看着物价上涨,只能眼睁睁看着自己的积蓄越来越不值钱。

这就像下雨前你要么赶紧找个高地,要么就只能等着被淹,没有第三条路可选。

更直观的感受是日常消费,2026 年开年以来,菜市场的菜价就没停过上涨,鸡蛋从 3 块多一斤涨到 5 块,水果更是贵得离谱,就连楼下早餐店的包子都从 2 块涨到了 2 块 5。

你可能觉得涨得不多,但这才刚开始,放水的效果是慢慢显现的,就像温水煮青蛙,等你发现钱真的不值钱时,就已经晚了。

还有那些手机里的理财 APP,现在银行存款利率降到了 1% 以下,余额宝之类的货币基金收益更是跌破 2%,你把 10 万块存一年,利息还不够买两件新衣服,而通胀率保守估计都在 3% 以上,这意味着你存银行的钱每年都在自动缩水 1% 以上。

这哪是理财,分明是在给银行送钱。

反观那些资产,优质房产就不说了,即使在调控政策下,核心城市核心地段的房价依然稳中有升;黄金价格 2026 年以来已经涨了 10%,很多人都在买黄金避险;就连平时没人关注的大宗商品,像石油、铜、铝这些,价格都在悄悄上涨。

这就是放水时代的规律,钱会变得越来越不值钱,而能保值的资产会变得更加有价值。

你可能会问,我就是个普通人,手里就几万块钱,能买啥资产?其实不一定非要买房子买黄金,力所能及的范围内都有选择。

比如买指数基金,这几年沪深 300 指数年化收益都在 8% 以上,比存款强多了;或者买些优质公司的股票,长期持有;实在不行,买点银行理财或者国债逆回购,收益也比活期存款高不少。

最关键的是转变思路,别再觉得把钱存银行最安全。

2026 年这波放水,本质上就是一场财富重新分配的游戏,谁能看清形势,谁就能在这场游戏中保住自己的财富,甚至实现逆袭。

那些还在傻傻存钱的人,就像在沙尘暴里张开嘴,只能等着吃土。

记住了,放水时期,现金是纸,资产才是金。

你要是不想自己辛苦赚的钱打水漂,就赶紧行动起来,把手里的钱换成能跑赢通胀的资产,这才是普通人在 2026 年实现逆袭的正确姿势。