标签: 存款利率

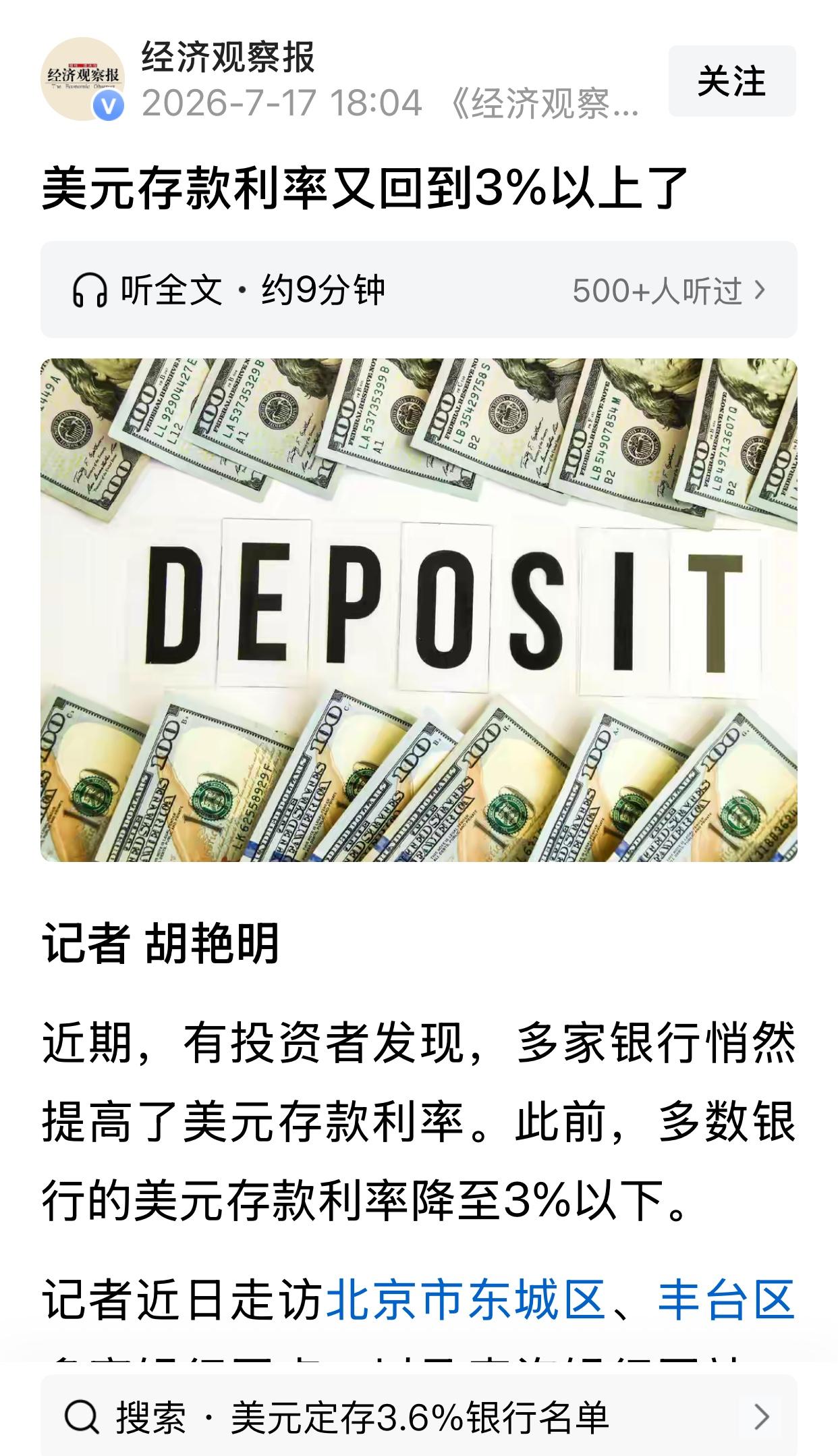

![国企债券票面利率已经到1.63%了[doge]想了想前几天在银行看见的存款利率1.](http://image.uczzd.cn/17821320308502420283.jpg?id=0)

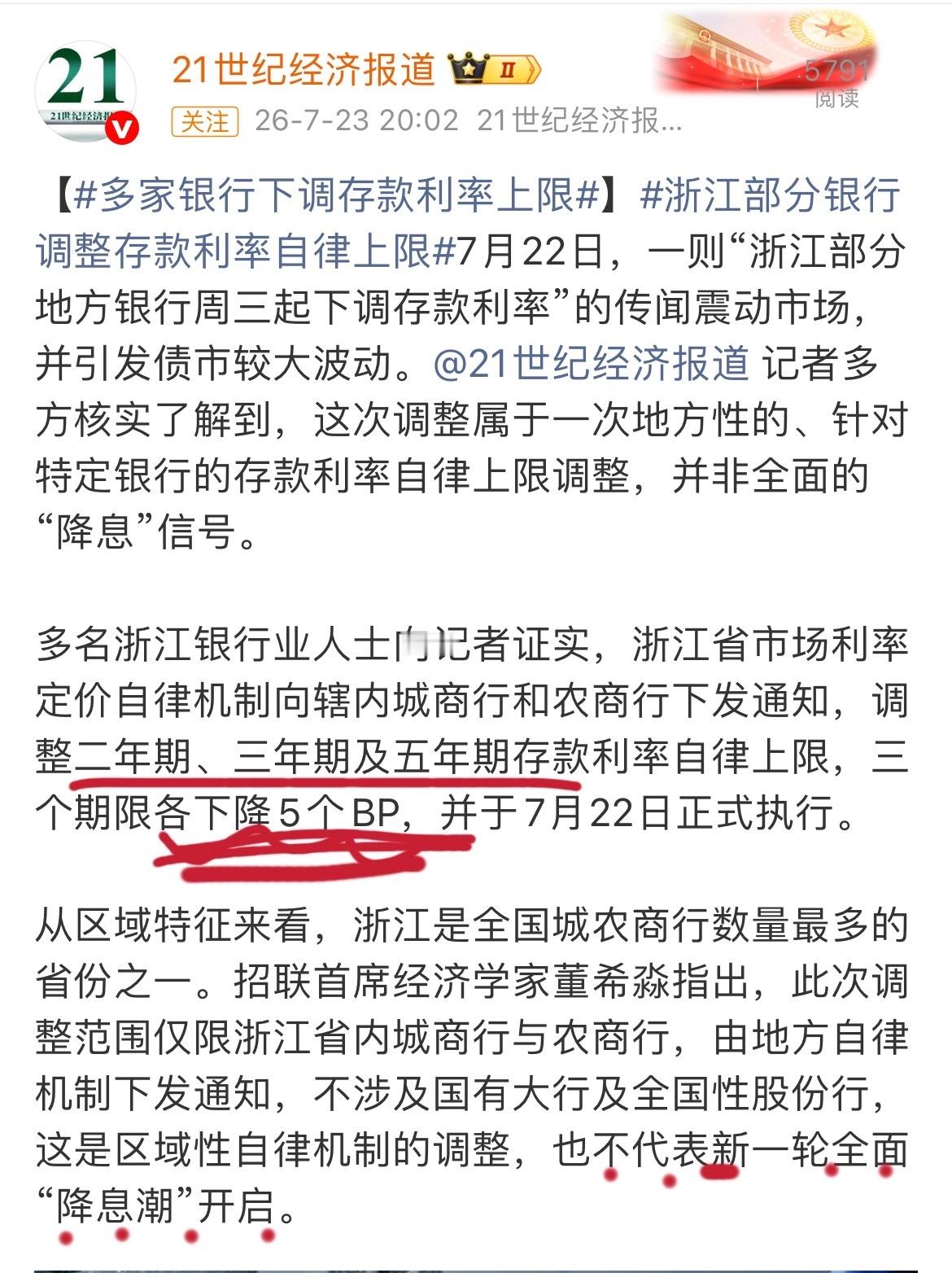

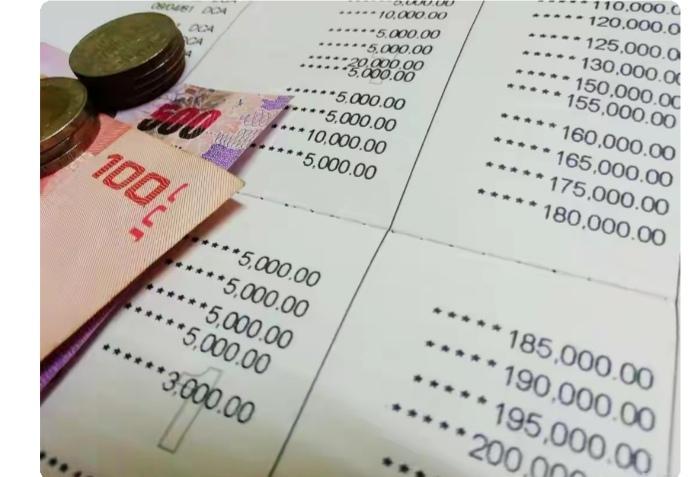

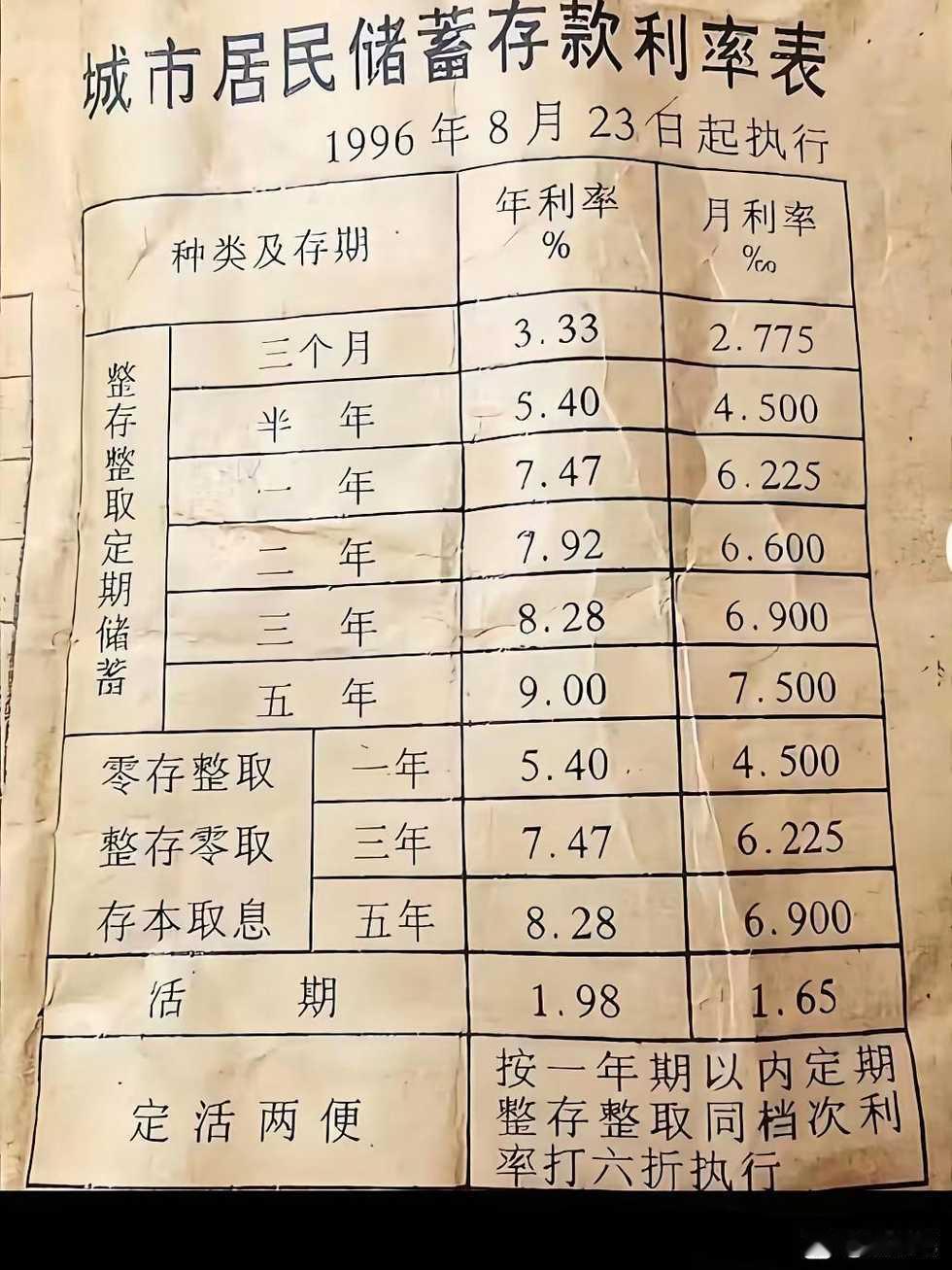

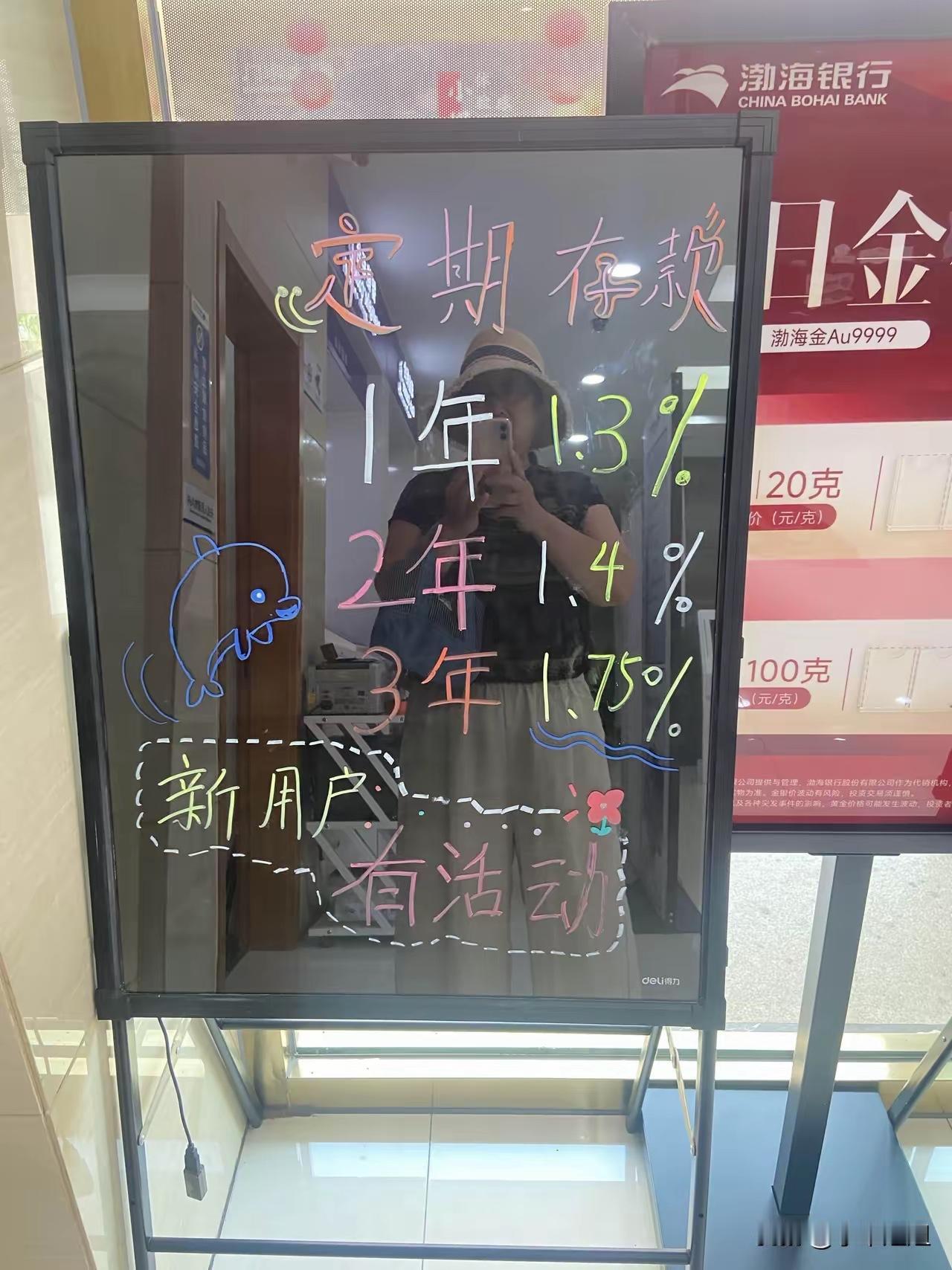

国企债券票面利率已经到1.63%了[doge]想了想前几天在银行看见的存款利率1.

国企债券票面利率已经到1.63%了[doge]想了想前几天在银行看见的存款利率1.55%