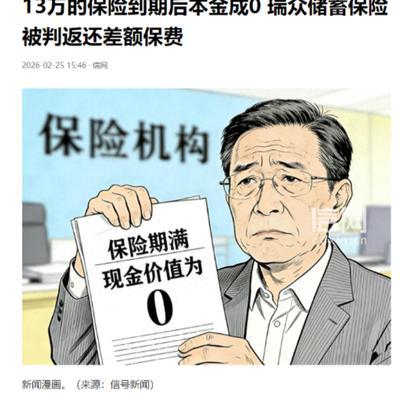

陕西宝鸡,一男子在保险公司给儿子买了份“储蓄型保险”,连交10年共计13.3万。可13年后,男子去问能领多少本金时,客服的一句话让他透心凉:“合同期满现金价值为0,不返本金!”男子觉得自己被骗了,一怒之下将保险公司告上法院。没想到,一审法院判决保险公司应当赔偿13.3万元,但二审法院却未支持这么多。 陕西宝鸡的刘先生,当初想得挺美,想给儿子攒下一笔“老婆本”。从2011年起,他省吃俭用,每年雷打不动往一个保险账户里存13354.8元。这一存就是整整十年,前前后后搭进去13万多。 刘先生心思单纯,觉得这跟存银行没啥两样:中间领点小钱当零花,等合同到期了,这13万本金肯定能稳稳当当地拿回来。 谁成想,到了2024年9月,他找客服一打听,整个人当场就傻眼了。这份长达27年的保险,到期那天,账户里的现金价值竟然直接归零。 这意味着啥?意味着你以为的“老本”,其实早被保险公司拆成了零碎钱,名义上当“福利”发给你了。等合同一结束,账户里干干净净,一分钱都不剩。 这种“深坑”设计,普通人哪能看透?刘先生一直以为领到的那点钱是额外利息,压根没想到那全是从自个本金里抠出来的。 保险公司把你的本金分期还给你,还包装成大礼包。刘先生就这样眼睁睁看着自个的家底一点点“缩水”,最后手里只剩下一张废纸。 气不过的刘先生把保险公司告上了法院。一审法院查得很清楚,业务员当初推销时,压根没提“本金归零”这茬,连利益摘要表都故意漏掉了合同末尾的关键数据。 法院认定保险公司利用专业优势“忽悠”投保人,判决退还全部保费13.3万,还得加付利息。 保险公司不服,提起了上诉。二审法院虽然也认定保险公司有错,但算了一笔账,刘先生这些年陆续领走了4.7万多元,这钱得扣除。最终改判,保险公司退还8.6万余元。 钱虽然拿回来一部分,但刘先生这十几年的时间成本和利息损失,全打水漂了。这种行业乱象真不是个案。 很多业务员为了拿提成,故意把保险和储蓄搞混。他们盯着咱的钱包,把消费型产品吹成稳赚不赔的理财,专挑看不懂复杂条款的普通人下手。 大家伙买保险千万要留个心眼。所有的口头承诺都是虚的,合同里那张“现金价值表”才是真的。如果“满期”那一栏写着个“0”,那这钱你就别想拿回来了。 别听业务员说得天花乱坠,法律能帮你追回剩下的保费,却补不回你这十几年的期望和心血。面对越来越复杂的金融合同,咱们得学会自保。 签名前多问几句,看清每一笔钱的流向。你买的是“保障”还是“储蓄”,白纸黑字才是唯一的答案。希望每一位老百姓的信任,换来的是真正的安稳,而不是到头来空忙一场。 信息来源:《13万的保险到期后本金成0 涉事保险被判返还差额保费 律师:保护消费者的知情权》,贵州广播电视台,2026年3月2日。

评论列表