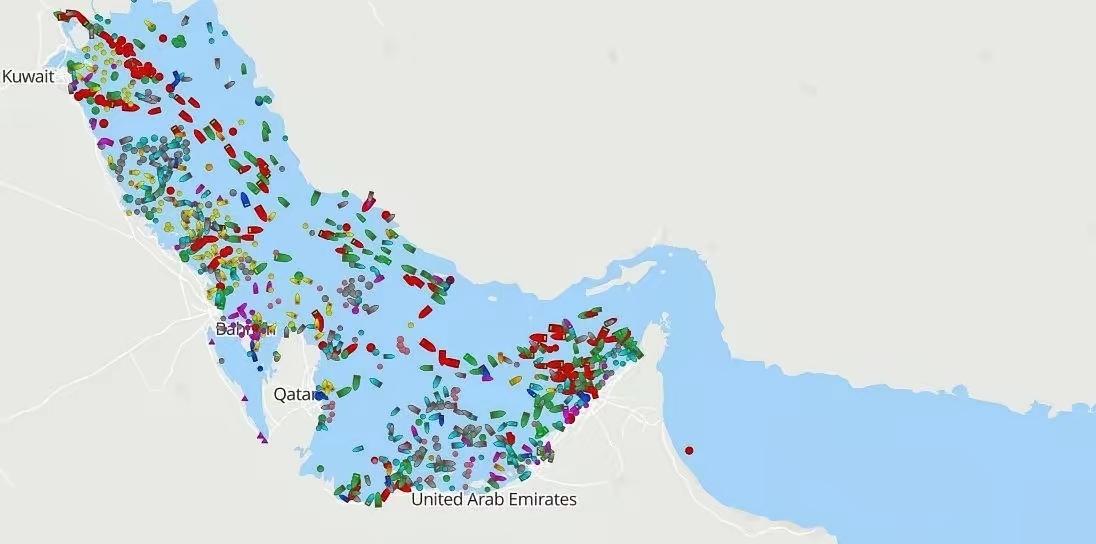

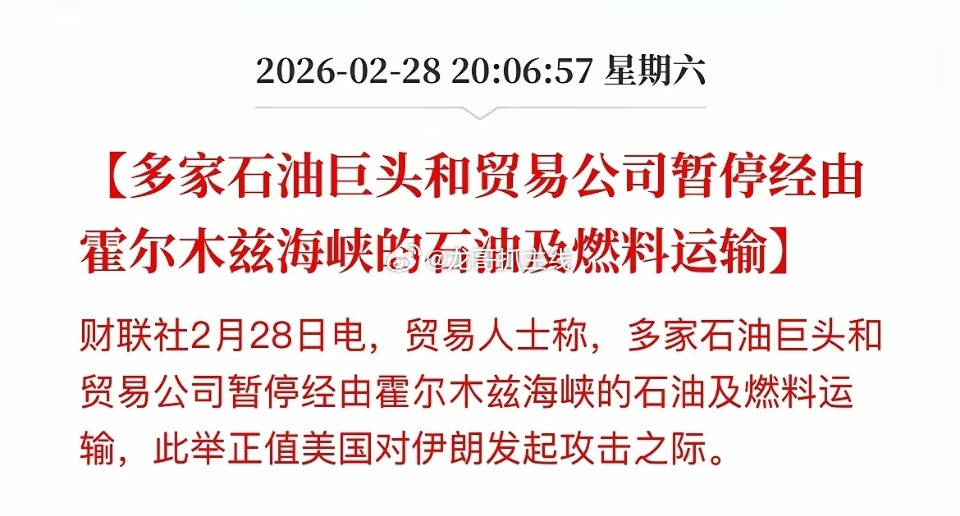

多家公司暂停石油通过霍尔木兹海峡霍尔木兹海峡骤然“刹停”:油轮集体放慢至零,油价的最坏剧本正在逼近?

2月28日,多家航运与油轮流量监测的实时数据发出同一个信号:霍尔木兹海峡周边海域的油轮航速大面积降到接近零,部分船只在进入海峡前选择停留等待,区域航运呈现出事实上的停滞状态。市场最担心的那种情形并非正式宣布封锁才算发生,只要船东、保险、贸易商在安全预期上同时转向保守,能源通道就会先“自我冻结”,供应链的紧张会以更快的速度传导到价格端。

触发点来自冲突升级。当天稍早,美以对伊朗实施打击后,伊朗对以色列发动导弹反击,海湾多地也传出爆炸与拦截消息。在这种高不确定性环境下,航运的第一反应往往是风险规避而非冒险通行:多家国际石油巨头与大型贸易商据称已暂停通过霍尔木兹海峡运输原油和成品油;欧洲多国政府向本国旗帜油轮发出紧急指令,要求暂缓通过该海域;希腊航运主管部门更是发布安全通告,建议悬挂希腊旗船舶保持最高警戒,并尽量避开波斯湾、阿曼湾及霍尔木兹海峡一线。也就是说,哪怕海峡还没有被“法律意义上关闭”,航行安全与商业可行性已经让它在现实层面变得难以通行。

霍尔木兹海峡之所以牵动全球神经,核心在于它承载的能量密度过高。数据机构的统计显示,去年平均每天有超过2000万桶原油、凝析油及成品油经由该海峡运输,通道一旦受阻,最先吃紧的是亚洲方向的供给预期。沙特、伊朗、阿联酋、科威特、伊拉克等欧佩克成员国的大量出口依赖这条水道;卡塔尔几乎全部液化天然气出口也要走这里。它的战略意义决定了,哪怕只是“通行量下降一半”,也足以在现货、远期、运费与保险费率上掀起连锁反应。

价格端的敏感性已经被多家机构用情景推演量化出来:如果周末看不到缓和迹象,风险溢价可能在下周初推动布伦特原油单桶上行10到20美元;若航运干扰导致通行量减少约一半,油价可能被推升到每桶80多美元;若运输完全中断一周,部分预测甚至把油价上限推演到每桶140美元附近,冲击强度可与重大地缘冲突初期的供给恐慌相提并论。换句话说,这不是“油价会不会涨”的问题,而是“涨到什么幅度、持续多久”的问题。

更复杂之处在于,风险并不只来自导弹与爆炸。相关通告与业内人士反复提示的还有电子干扰与导航风险:在此前地区冲突期间,伊朗沿海附近曾出现大规模GPS信号干扰,甚至导致油轮碰撞事故。对航运公司而言,导弹袭击是极端尾部风险,电子干扰与骚扰行为却是更高频、可持续的现实麻烦,它们会显著抬高事故概率与运营成本,进一步加速“宁停不走”的集体选择。

外界也在讨论伊朗会不会走到“完全关闭海峡”这一步。历史上,伊朗很少真正实施长期封锁,但它始终把封锁能力当作威慑选项,并多次强调此举在能力范围之内。多数观察人士倾向认为,长期彻底封锁的概率不高,更可能出现强度较低、可控但足以制造紧张的行动,例如对过往船只的骚扰、布设水雷的威胁、扩大电子战干扰范围等。这类动作不必把海峡“关死”,也能让航运效率下降、保险费率飙升、贸易商主动退场,从而达到影响供应与抬升风险溢价的效果。

即便部分产油国拥有绕开海峡的管道外输能力,仍难以覆盖全部出口需求,更难在短期内抵消海峡通行受阻带来的心理冲击。油轮停在海上,意味着装卸、排队、交割节奏被打乱;保险公司上调费率,意味着每一桶油的到岸成本上升;航运公司选择绕行,意味着运输时间拉长、库存占用增加。最终,这些都将汇聚成更高的能源价格与更剧烈的市场波动。

当航速普遍降至零的那一刻,市场其实已经进入了新的定价阶段:霍尔木兹海峡不需要一纸封锁声明,就能把全球能源体系推到紧绷边缘。接下来真正关键的观察点是冲突是否继续外溢,以及航运与保险体系是否出现更明确的“长期避航”信号。一旦这种避险行为固化,油价上涨将从情绪驱动转向供给与物流约束的现实驱动。 霍尔木兹海峡油轮运输陷入停滞