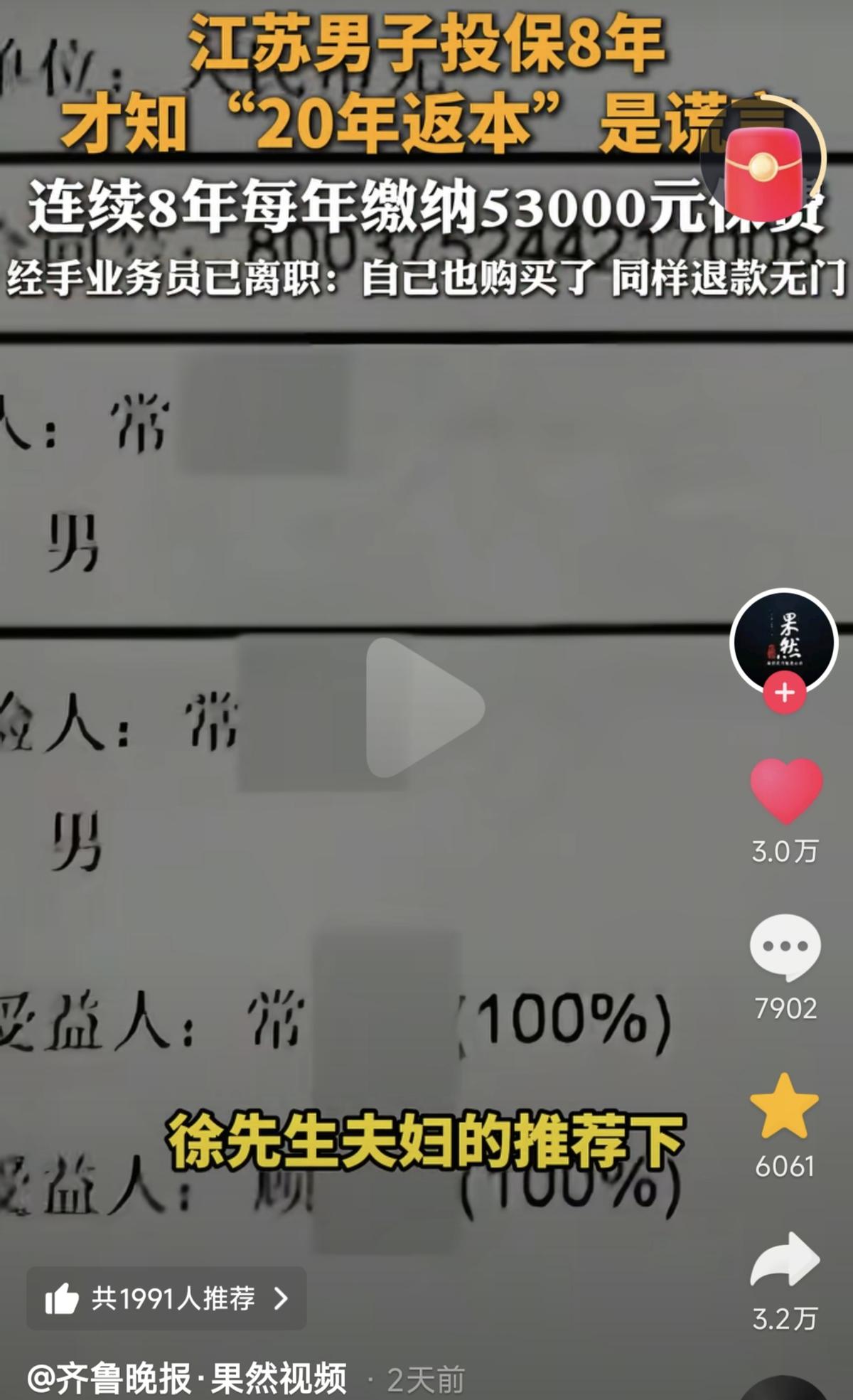

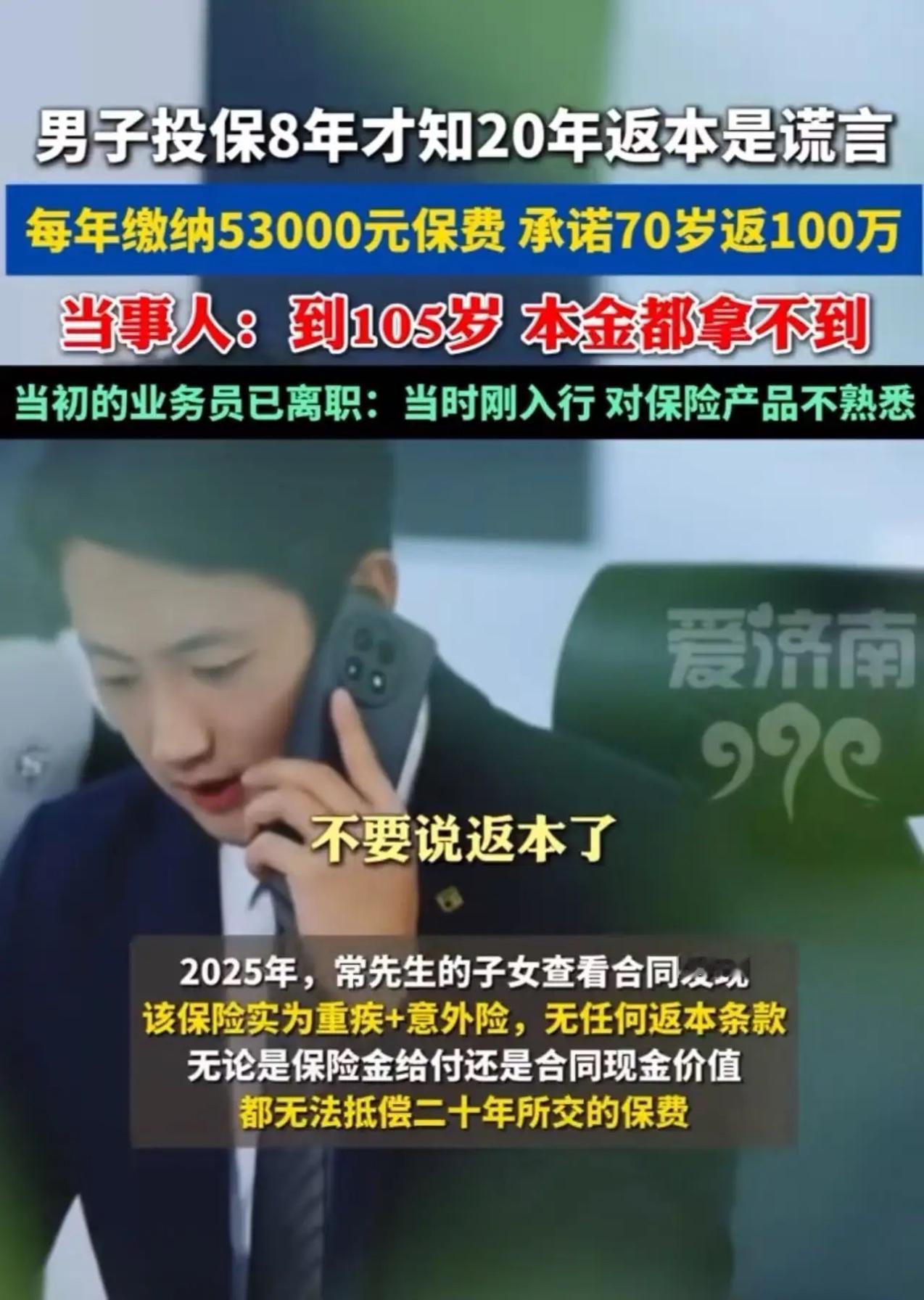

“防不胜防!”江苏一男子投保8年每年缴纳53000元,近日才发现“20年返本”就是一个天大的谎言,男子想要全额退款,但当年办理的业务员已经离职退款无门,男子陷入面临高额亏损的愤慨与痛苦中。网友感叹:最不保险的就是买保险! 江苏盐城常先生的遭遇绝非个例,更不是偶然,而是保险行业长期存在的销售乱象结出的必然果实。八年时间里,他每年从牙缝里挤出53000元,累计投入424000元,满心期待20年后能拿回本金,给晚年生活上个“双保险”,可到头来却发现,所谓的“20年返本”不过是业务员画下的大饼,那份被吹嘘成“理财神器”的保险,实际是重疾险与意外险的组合,合同里压根没有“返本”的半个字眼,如今想要退保,不仅拿不回一分本金,还要面临巨额亏损,而当初拍着胸脯承诺的业务员早已离职,保险公司则以“合同为准”为由推脱责任,让他叫天天不应叫地地不灵。 这样的戏码在全国各地每天都在上演,打开保险投诉平台,满屏都是类似的控诉:有人被业务员忽悠“交10年保终身,到期返本还能赚利息”,结果缴费期满后想要退保,发现现金价值还不到已交保费的一半;有人买保险时被承诺“生病能赔,没病返本”,真到需要理赔时却被各种条款限制拒之门外,想要退保又只能血本无归。 国家金融监督管理总局的数据更是直接戳破了行业假象,仅今年一季度,银保监会及其派出机构就接收并转送涉及保险公司的保险消费投诉37892件,同比增长129.73%,其中人身保险公司的投诉里,普通人寿保险纠纷就有9184件,占比高达41.09%,而这些纠纷中,销售误导几乎是最核心的导火索。 之所以“返本保险”会成为重灾区,本质上是业务员利用信息不对称玩的文字游戏。对普通消费者来说,保险合同条款晦涩难懂,满篇都是专业术语,而业务员恰恰抓住这一点,只拣好听的讲,把“现金价值”偷换成“本金返还”,把“保险期间”模糊成“返本年限”,至于合同里的关键限制条件,要么绝口不提,要么一笔带过。 更让人无奈的是,保险行业的业务员流失率高得惊人,很多人干不了几年就离职,他们卖保险时只想着拿高额佣金,根本不管后续服务和纠纷,一旦出了问题,保险公司就会把责任推给“离职业务员的个人行为”,让消费者陷入“口说无凭”的困境。 就像常先生这样,当初没有留下书面证据,如今就算想维权,也拿不出业务员承诺“返本”的铁证,只能吃哑巴亏。 而所谓的“返本”本身就是个伪命题,就算合同里有相关约定,也藏着看不见的陷阱。业务员口中的“返本”,往往要么是指几十年后的现金价值,要么是合同约定的基本保额,可实际情况是,大多数长期险在缴费期内的现金价值低得可怜,以市面上一款常见的年金险为例,每年缴费5万元,缴费10年,第20年的现金价值还赶不上已交保费,更别说抵消通货膨胀带来的货币贬值。 常先生每年交53000元,交8年,就算20年后现金价值能勉强接近已交保费,这20年里这笔钱的机会成本也足以让他亏得明白——如果把这些钱拿去做稳健理财,哪怕是年化3%的收益,20年后的本息和也会远超保险的现金价值。 更讽刺的是,很多业务员在推销时压根不会提现金价值和通货膨胀,只一个劲强调“保本”,把保险包装成稳赚不赔的理财产品,可实际上,保险的本质是保障,而非理财,所谓的“返本”不过是吸引消费者掏钱的噱头。 虽然监管部门早就出台了《保险销售行为管理办法》,要求保险公司规范销售行为,实行销售前提示、销售中双录、销售后回访等制度,但在实际执行中,这些规定往往被打了折扣。 很多线下销售场景中,双录制度形同虚设,业务员要么不录,要么只走个过场,消费者根本没有机会仔细阅读合同条款;而回访电话大多是机器人拨打,问题设置简单,根本无法核实消费者是否真正了解保险内容。 就算消费者想维权,也面临着举证难、成本高的问题,12378投诉热线虽然有效,但很多人并不知道这个渠道,就算知道,从投诉到处理也需要漫长的等待,很多人耗不起时间和精力,最后只能不了了之。 常先生的遭遇不过是保险行业销售乱象的一个缩影,那些被业务员吹得天花乱坠的“返本保险”,说到底就是一场精心设计的骗局,骗的是消费者的信任和血汗钱。 保险公司靠着这些虚假承诺吸纳巨额保费,业务员赚得盆满钵满,唯独消费者被蒙在鼓里,等到真相大白时,早已损失惨重。 所谓“保险”,本该是规避风险的屏障,可如今却成了制造风险的源头,也难怪网友会感叹“最不保险的就是买保险”。当一份保险需要靠谎言才能卖出去,当消费者的权益得不到有效保障,这样的保险行业,终究难以走得长远。

评论列表