出品:山西晚报·刻度财经

哔哩哔哩(下称B站)发布2025年全年财报。

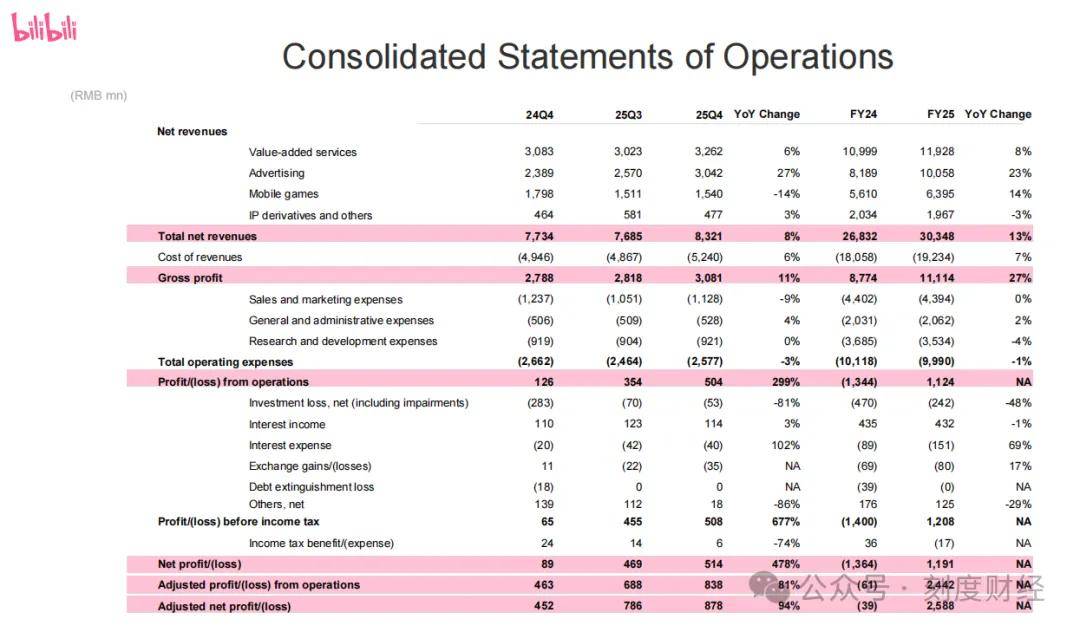

2026年3月,哔哩哔哩(下称B站)发布2025年全年财报,这份承载着七年期待的成绩单,终于划下了公司自上市以来的亏损句点,经调整净利润25.88亿元,总营收303.48亿元同比增长13%。

图源:哔哩哔哩

从2018年登陆纳斯达克、2021年完成港交所二次上市后的持续生态投入,到2025年通过成本精细化管控与业务结构优化实现首次全年盈利,B站的盈利并非简单的“降本”结果,而是其“内容-社区-商业化”商业模式进入成熟阶段的体现。

而如何在商业增长与社区生态之间找到持续的共生路径,成为B站盈利后新的发展课题。

01

巨亏后的“胜利”:首次全年盈利

2009年成立的B站,从二次元小众社区成长为Z+世代核心平台,其发展历程始终与“亏损”深度绑定。2018年3月登陆纳斯达克,2021年3月完成港交所二次上市,截至2024年,公司经调整净利润连续七年为负,2024年仍录得3900万元净亏损,七年累计亏损规模超百亿元。

B站的长期亏损,并非单纯的“烧钱”,而是由行业特性与商业模式共同决定的必然结果。

作为以PUGV为核心的内容社区,B站的核心竞争力在于高粘性的Z+世代用户群体与创作者生态,而这一生态的搭建需要长期的资源投入。为吸引优质创作者,B站持续加码激励计划,为丰富内容供给,不断扩充番剧、纪录片、自制内容的采购与制作。

而在商业化层面,受社区调性与用户培养周期影响,广告、增值服务等业务的增长节奏始终滞后于生态投入,这也让B站在上市后长期处于“投入-增长-再投入”的循环中。

2025年B站实现扭亏为盈,首次实现全年盈利,核心源于成本端的精细化管控与营收端的结构性增长,二者形成了双向驱动,而非单一的成本压缩。

B站以PUGV为核心的社区属性,决定了其无法像短视频平台那样快速推进商业化,“轻广告、重体验”的社区调性,让广告业务的扩张始终受限,而游戏业务受版号、产品周期影响波动,增值服务的增长则受用户付费意愿与规模的双重制约。

更核心的是,2018-2024年B站始终处于“生态深耕”阶段,采取“高投入换增长”的策略,持续的投入让用户规模与社区活跃度快速提升,但也让成本端始终压制着盈利空间,营收端的多元变现尚未形成有效支撑。

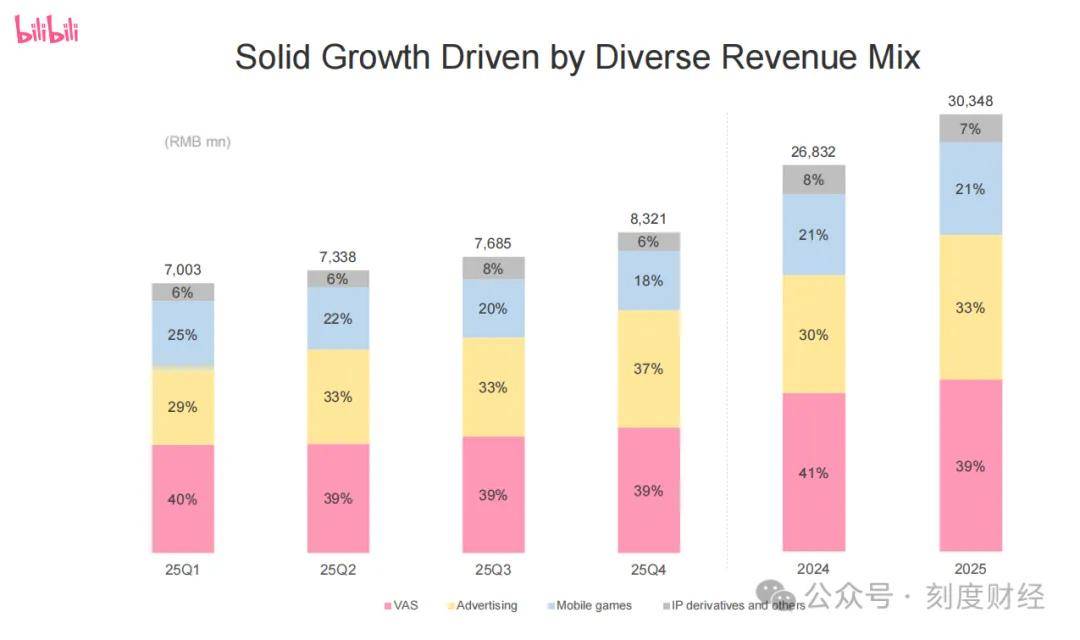

2025年,B站终于实现扭亏为盈,据财报数据显示,2025年B站营收端呈现明显的“一增三平”格局,增长几乎由广告业务单独贡献。

营收端的结构性分化,凸显了B站变现能力的不均衡。2025年B站总营收303.48亿元,同比增长13%,但这一增长几乎由广告业务独撑。

图源:哔哩哔哩

其中,广告业务全年营收100.58亿元,同比大增23%,占总营收比例达33%,成为最大增长引擎。

与之形成对比的是,其他核心业务的增长稍显缓慢。增值服务业务作为B站的商业化基本盘,全年营收119.28亿元,同比增长8%,占总营收39%,增速较2024年略有提升,主要依赖大会员数量突破2500万、粉丝充电收入同比翻倍的增量。

但整体增长已触顶,用户付费的天花板逐步显现。

移动游戏业务全年营收63.95亿元,同比增长14%,看似实现回暖,但2025年第四季度单季营收15.40亿元,同比下降14%。

另外,电商及IP衍生品业务则成为唯一下滑板块,全年营收19.67亿元,同比下降3%,占总营收比例降至6%,供应链短板、内容与电商的融合不足,让这一板块的商业化探索始终未能找到有效路径。

成本端的全面压缩,是B站2025年扭亏为盈的核心逻辑之一,且这种压缩并非简单的“砍支出”,而是针对核心成本板块的结构优化。

此外,销售费用2025年43.94亿元,与2024年基本持平,占营收比例从16%降至14%,管理费用20.62亿元,同比仅增长2%,研发费用35.34亿元,同比下降4%,费用率的持续优化,成为盈利的重要支撑。

02

红利广告业务是否可持续?

2025年B站广告业务的爆发式增长,并非偶然,而是视频化行业红利与B站平台用户、能力优势双向契合的结果。

作为B站盈利的核心增长引擎,广告业务的高增,既源于整个视频行业的商业化浪潮,也得益于B站自身用户结构与商业化能力的双重提升。

中国视频化产业正处于高速发展期,为B站广告业务提供了广阔的市场空间。

同时,Z+世代出生的人群,成为了视频内容的核心消费群体,B站的用户结构与社区属性,让其成为广告主布局Z+世代的核心选择,而视频化成为信息传播、娱乐消费、商业沟通最核心的形式,品牌广告主对视频平台的投放意愿持续提升,这为B站广告业务的增长奠定了行业基础。

用户年轻化特征显著,这一用户群体具备消费能力强、商业内容接受度高、品牌忠诚度培育空间大的特征,精准匹配了品牌广告主的核心目标客群。

目前,B站已搭建起品牌广告、原生广告、效果广告等广告体系,品牌广告聚焦于头部品牌的品宣需求,依托平台的优质内容与用户影响力实现品牌曝光。

原生广告则深度融合PUGV内容生态,通过UP主商单、内容植入等形式,实现广告与内容的自然结合,避免影响用户体验,效果广告则聚焦于电商、手游等品类的转化需求,通过算法优化实现精准投放。

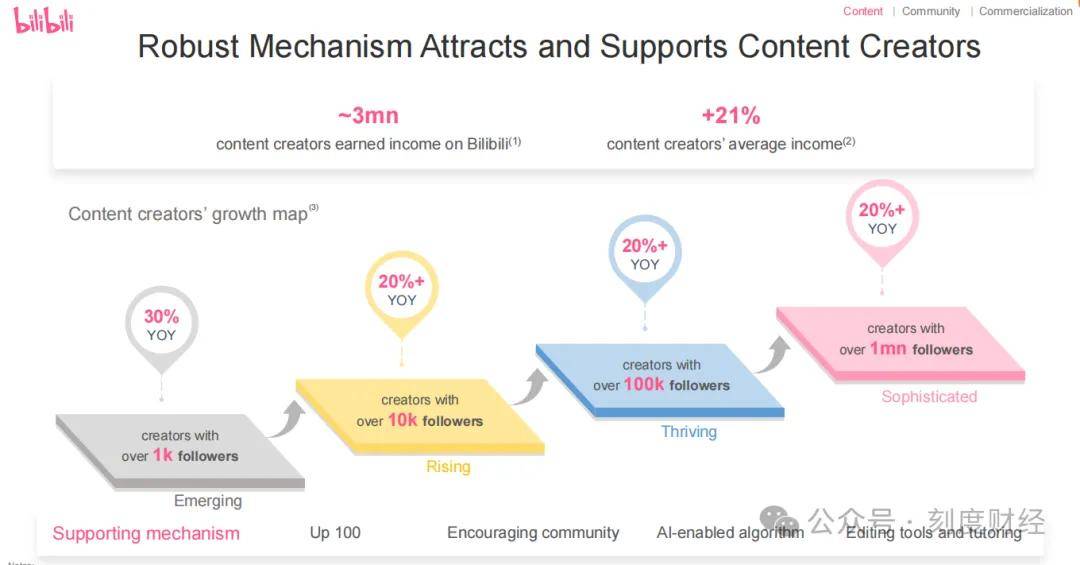

据了解,2025年第四季度,全站用户总时长同比增长19%,5分钟以上视频播放时长同比增长20%。千粉以上的UP主数量同比增长30%。

图源:哔哩哔哩

与此同时,UP主收入也在不断提升。

2025年全年,近300万创作者在B站通过广告、直播、充电等各种方式获得收入,人均收入同比增长21%,全年有超1000万人为UP主充电观看付费内容。

2025年B站广告主数量实现稳步增长,广告业务的增长从“量增”向“量价齐升”转变。

当然,广告业务的持续增长,也面临着一些天然的约束与行业挑战,特别是B站社区调性对广告加载率的自然约束。

B站的核心竞争力在于高粘性的社区生态,过度的广告商业化必然会影响用户体验,因此广告加载率的提升始终存在天花板,这也决定了B站广告业务的增长逻辑是“效率提升”而非“规模扩张”。

整体来看,B站广告业务的高增是行业与平台双重红利的结果,其增长的可持续性,核心在于在社区调性与商业变现之间找到平衡,通过技术优化提升广告匹配效率,通过原生广告融合内容生态,让广告成为平台、广告主、用户、创作者四方共赢的载体,而非单纯的变现手段。

另外, 2025年的盈利证明,这一模式在成本端管控到位的情况下具备可行性,但问题在于,当前的盈利建立在“牺牲部分生态投入”的基础上,营收端仅靠广告实现增长,除了游戏、电商等核心变现板块仍未实现突破。若后续成本端无法持续压缩,而营收端又缺乏新的增长引擎,B站的盈利基础将极为脆弱,商业模式的有效性也将面临挑战。

03

盈利之下,B站的社区护城河还在吗?

从AcFun的“后花园”到Z+世代的核心社区,B站能在视频平台的激烈竞争中脱颖而出,其核心护城河始终是“高粘性的社区生态”。

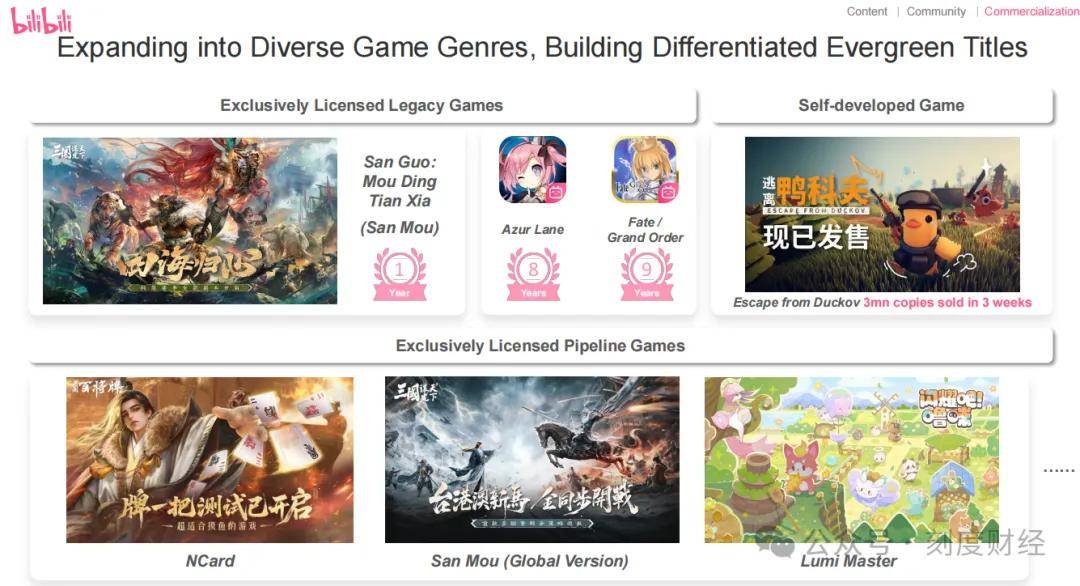

2025年,有超30家海内外厂商,40多款游戏选择在B站独家首发内容。游戏业务收入在四季度达15.4亿元,全年收入为63.9亿元,同比增长14%。2025年,《三国:谋定天下》连续多个赛季在更新后稳居iOS排行榜前五,自研游戏《逃离鸭科夫》上线三周销量超过300万。

这种生态由三大核心要素构成,弹幕文化形成的情感连接、PUGV内容带来的内容个性化、会员考试建立的社区门槛,这些要素让B站实现了远超行业的用户留存率与使用时长。

另外,AI内容成为全新增长点,据数据显示,B站每月超1.2亿人消费AI内容,2025年第四季度该品类播放时长同比大增53%。“大开环”策略下,AI降低投放门槛,双11期间全行业平均新客率达55%,千元以上商品GMV同比增63%。

图源:哔哩哔哩

而商业内容越多,商业化越深入,平台会面临社区生态,内容质量下降、创作热情降低、核心用户粘性下滑等挑战。

当“以生态换盈利”成为现实,B站的社区护城河,是否还能守住?

在用户端,内容质量的下降与优质内容的减少,成为核心问题,且这种影响主要集中在核心用户群体,而用户的兴趣度是一切基石。

另外,内容同质化问题突出,美食、健身、知识等领域的内容多为重复创作,缺乏创新,甚至出现“洗稿”内容。

与之形成对比的是,头部UP主的资源倾斜进一步加大,商单收入增长,但在一定程度上导致头部UP主的商业化过度。

B站社区护城河的核心,在于“平台、创作者和用户”的正向循环,平台通过激励计划、内容采购吸引创作者,创作者通过优质内容吸引用户,用户通过互动反哺创作者,形成生态闭环。

平台投入的减少让创作者失去动力,优质内容的减少让用户体验下滑,用户互动的降低又进一步影响创作者的创作意愿,形成恶性循环。

这份首次盈利的财报,证明了B站以PUGV为核心的商业模式具备盈利的可能性,也让资本市场看到了B站商业化的曙光。

但这场胜利,并非B站商业化的终局,而是新考验的开始。