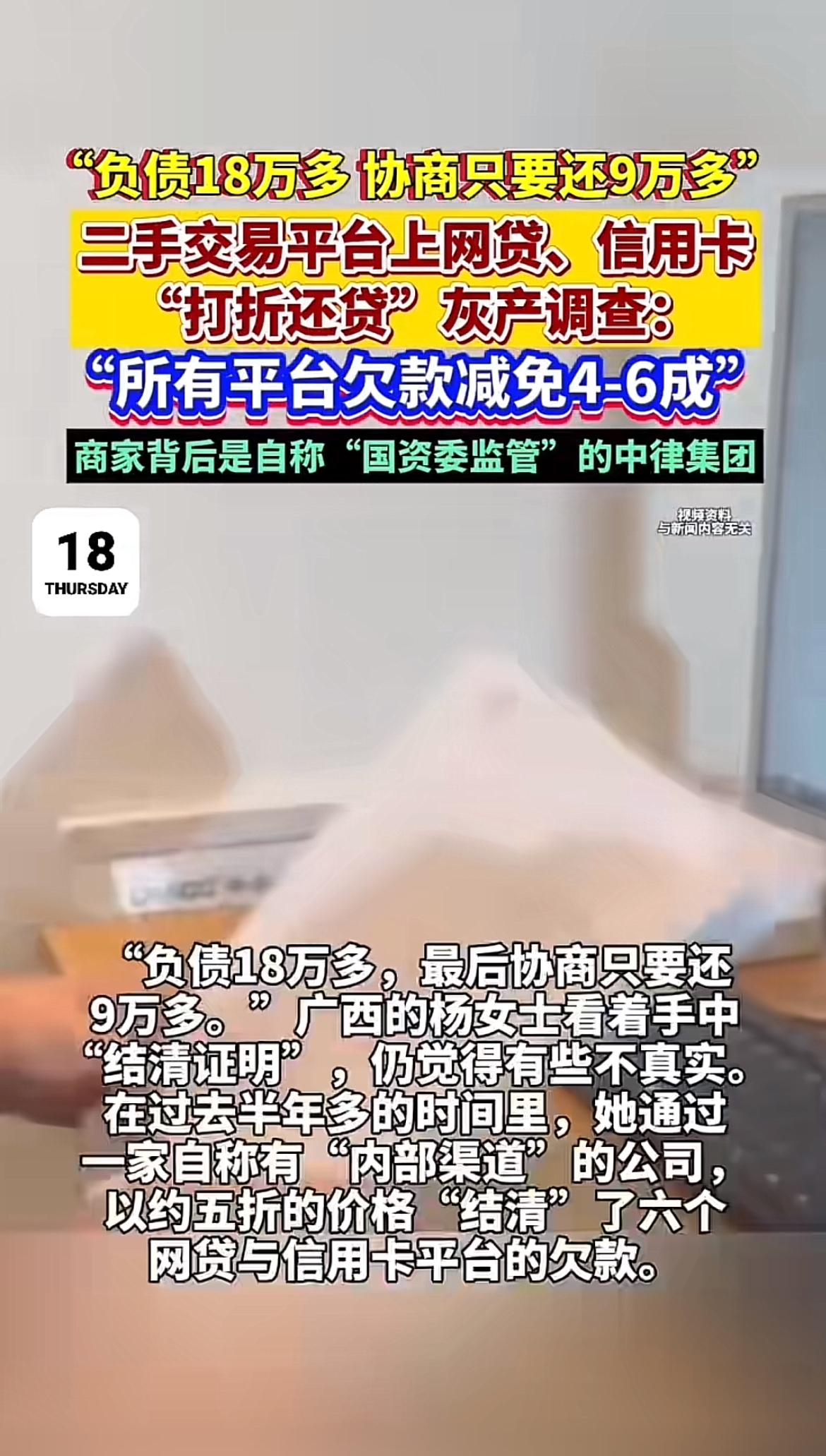

广西杨女士攥着“结清证明”的手还在抖——18万网贷加信用卡欠款,找了家号称有“内部渠道”的公司,半年只还9万就拿到了“清账凭证”。可当她登录征信系统时,逾期记录没消;再查手机卡,陌生验证码不断弹出——原来自己的信息早被转手,债务也压根没结清。

最近打开闲鱼,这类“高折扣还贷”广告几乎藏不住:“信用卡82折起”“欠款减免4-6成”“APP账单清零+征信结清”,甚至有商家直接举例“欠平安2万还8千,欠招行3万还1万5”。折扣力度大到离谱,可这“天上掉的馅饼”,真能捡吗?

商家3套“话术陷阱”,每一步都在埋坑

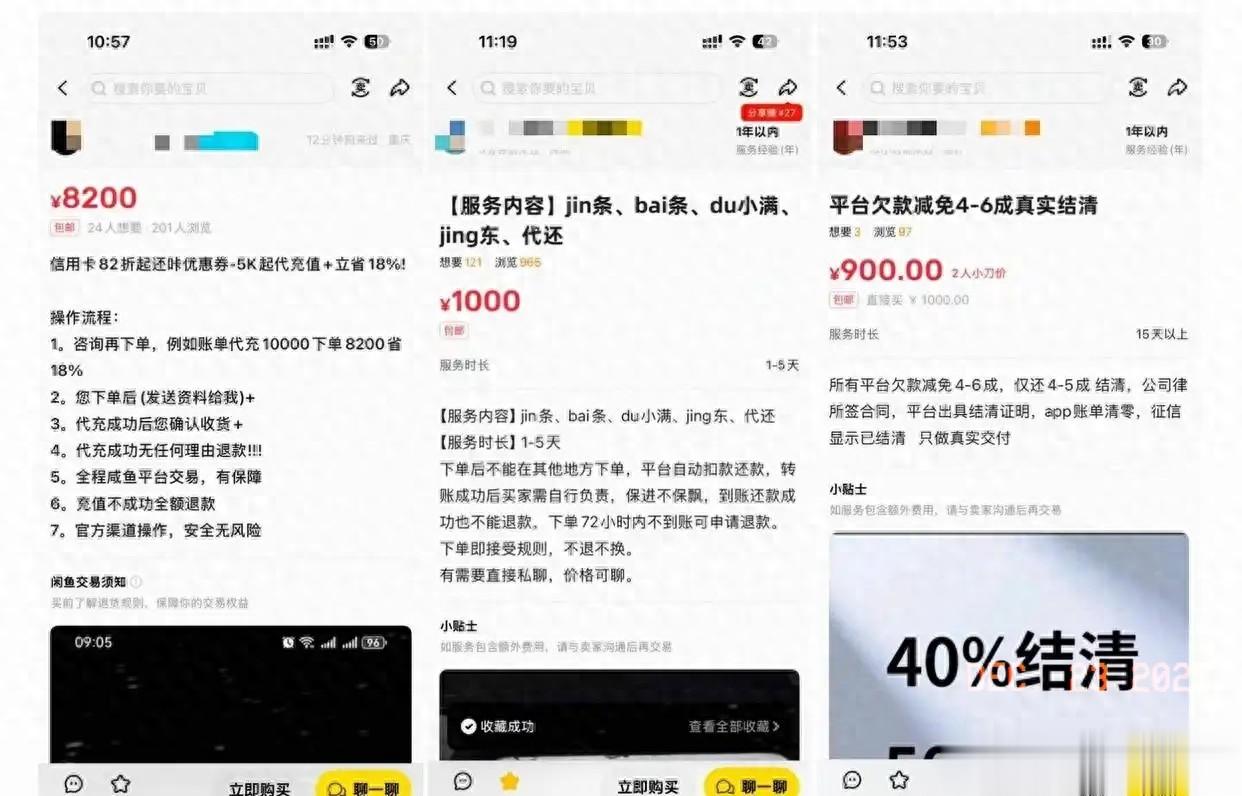

记者以负债人身份联系上闲鱼商家,对方张口就承诺“五大行减40%,微粒贷、支付宝减50%,度小满能减60%”,还发来盖着“律所公章”的合同模板,声称“18个月内保你结清”。但要享受这些“优惠”,必须先交3样东西:身份证照片、手机卡、征信报告。

“我们要拿授权对接平台协商,没这些办不了。”商家说得理直气壮,可背后的套路早被专家戳穿。南开大学田利辉教授直言:“催收公司根本没权决定本金减免,银行也不会把核心权限外包给无资质机构,所谓‘与催收分返点’‘不良资产转让’全是谎言——正常债务折扣最多覆盖利息,4-6折结清远超金融逻辑,本质是灰色中介的骗局。”

更离谱的是,不少商家还打着“国资背景”背书。比如自称“国资委监管”的中律集团,宣称全国有近十万员工、两百家运营中心,可工商信息显示,其股东全是民企,和国资毫无关系;关联的成都久和法律咨询公司,连正规律师业务资质都没有,却对外宣称“律所签合同,真实交付”。

代还的钱可能是诈骗赃款,你可能成“洗钱帮凶”

“最危险的不是没结清债务,是卷入犯罪。”上海市海华永泰律师事务所孙宇昊律师的警告绝非危言耸听。他接触过的案例里,有负债人找中介代还1万元,结果资金是诈骗团伙的赃款,自己被牵连成“洗钱共犯”。

“司法机关会看3个细节:这么低的折扣合不合理?商家解释清不清楚?你有没有提供敏感信息?”孙宇昊说,一旦这些“异常点”被认定,就算你不知情,也可能被推定为“应当知道资金来路不正”。更别提那些签了18个月委托合同的人——手机卡被中介控制后,SIM卡劫持、银行短信盗刷是常事,等你发现时,账户里的钱早被转空,合同也会因“违背公序良俗”被认定无效,想追回钱难如登天。

监管部门早有预警:今年5月山西金融监管局明确提示“别信‘债务优化’‘征信修复’中介”;9月福建七部门联合发文,点名这类中介“靠伪造材料、设合同陷阱敲诈勒索”,甚至有犯罪团伙用“代还”洗白诈骗赃款,让负债人沦为“跳板”。

真正的债务解决办法,从来不用找中介

很多人信中介,是不知道银行早有正规纾困政策。根据《商业银行信用卡业务监督管理办法》第70条,只要你能提供失业证明、病历等困难材料,直接打银行官方客服,就能申请“停息挂账”——最长分5年还,部分银行还能减免罚息;全国20多个省份试点的“个人债务集中清理”更直接,债务超10万、收入仅够糊口的人,向法院申请后,利息违约金全免,到期没还完的部分直接免除。

“这些政策都不用花一分钱,中介赚的就是‘信息差’。”博通咨询王蓬博分析师提醒,记住3个原则:协商只找银行/网贷平台官方渠道,别接陌生催收电话;所有减免结果必须签书面协议,留存凭证;看到“交好处费”“内部渠道”,直接认定为骗局。

你刷到过“债务减免”广告吗?如果欠了钱,你会先查官方政策还是信中介?评论区说说你的经历,提醒更多人别踩坑!