在生物医药的万亿版图里,有一条往往被忽视却至关重要的“血管”——温控供应链。

2026年1月13日,这条隐秘赛道的隐形冠军——上海生生医药冷链科技股份有限公司(以下简称“上海生生”)正式向港交所递交招股书,中金公司与国金证券(香港)联席保荐。

翻开股东名册,君联(持股超20%)、高瓴(持股超9%)等头部投资机构赫然在列。

根据弗若斯特沙利文的报告,按2024年收入计算,上海生生是中国排名第一的制药及生命科学温控供应链服务提供商,也是全球前十大临床试验温控供应链服务商中唯一的中国面孔。

上海生生相关情况

图片来源:招股书

作为中国最大的生物医药冷链服务商,上海生生冲刺IPO不仅是其自身资本化的一跃,更是中国生物医药基础设施走向成熟的一个缩影。

该公司成色几何?它的护城河是否宽阔?招股书里又藏着哪些隐忧?通过拆解这份数百页的招股书,我们试图还原一个真实的上海生生。

01

隐形冠军的底色

在大多数人的认知里,冷链物流往往与生鲜、电商挂钩,是典型的“苦力活”。但在医药领域,尤其是临床试验阶段的冷链,这却是一门高门槛的“技术活”。

不同于顺丰、京东物流的大网覆盖,上海生生业务极度聚焦,其服务覆盖了药物从研发(临床前)、临床试验到上市销售(商业化)的全生命周期。

上海生生业务布局

图片来源:招股书

其中,临床试验温控供应链服务是公司的业务核心。

招股书显示,2023年、2024年及2025年前三季度,该板块收入占比一直稳定在82%以上。

临床试验物流为何如此重要?

这是在于,一款新药从实验室走向市场,需要经历漫长的I-III期临床试验,涉及数千名患者、数百家医院和中心实验室。

在这个过程中,实验用药、生物样本(血液、组织等)需要在全球范围内流转。这些物品往往具有“独一无二、不可复制”的特性,一旦损坏,不仅是赔偿问题,更会导致整个临床试验数据的缺失,甚至导致新药上市推迟。

上海生生做的,就是确保这些“比黄金还贵”的瓶瓶罐罐,在-196℃到25℃的各种温区内,安全准时地送达。

除了临床阶段的业务,公司也为已上市的药品提供冷链服务,但这部分占比相对较小(约15%)。

此外,公司还销售自主研发的温控产品(如保温箱、相变材料等),虽然目前收入占比仅个位数,但这构成了其技术壁垒的重要一环。

招股书披露了一个惊人的数据:上海生生服务了超过7000家客户,覆盖了中国前20大制药公司(100%覆盖)和全球前20大制药公司(约34%覆盖)。

其意味着,只要你叫得上名字的国内外大药企,大概率都是上海生生的客户。

这种高渗透率建立在极高的客户黏性上。医药供应链的转换成本极高,药企一旦认证通过了一家物流商,为了保证数据的一致性和合规性,通常不会轻易更换。

正是基于此,上海生生得以在温控供应链领域逐渐发展壮大。

02

逆势增长下的韧性与隐忧

不过,一个众所周知的事情是,在过去的两年里,受到生物医药投融资遇冷的影响,下游CXO行业普遍面临业绩失速甚至负增长的压力。

作为依附于CXO产业链的一环,上海生生的表现又怎样呢?

招股书揭露了答案:韧性十足。

第一,是营收。

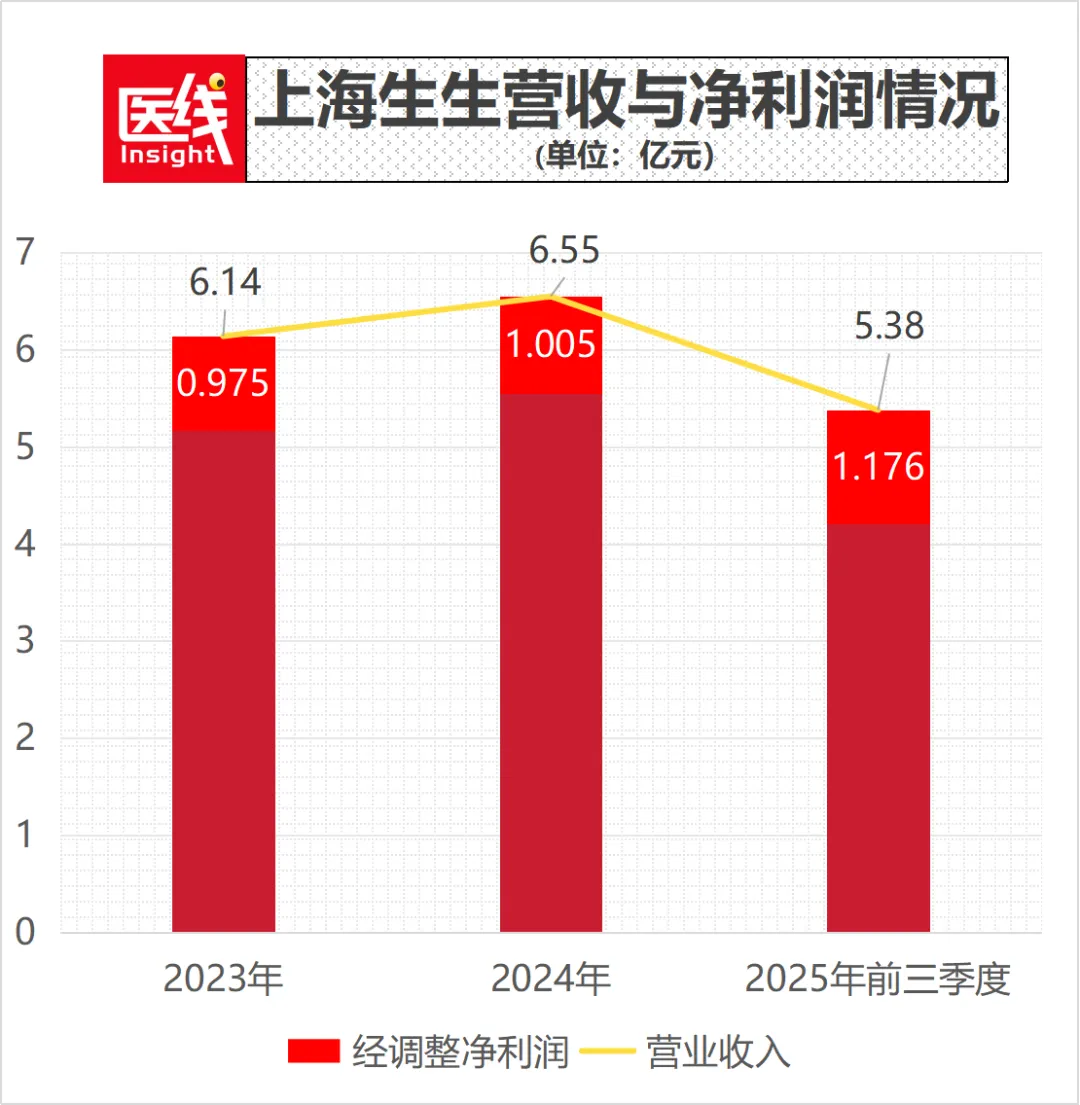

招股书显示,上海生生的营收从2023年的6.14亿元人民币增长至2024年的6.55亿元,增幅为6.6%。

更值得关注的是最新数据:2025年前三季度(截至9月30日),公司实现营收5.38亿元,同比增长11.0%。

在行业寒冬中,两位数的增长实属不易。

能实现不错增长,背后是中国创新药企“出海”需求的爆发:随着国产创新药(如ADC、CAR-T)纷纷开展全球多中心临床试验,对具备跨境服务能力的供应链需求激增。

招股书提到,公司已在全球建立了6个自营区域中心,覆盖70多个国家,这种全球化能力成为业绩增长的新引擎。

第二,是盈利能力。

毛利率方面,公司的表现相当亮眼且稳中有升。2023年和2024年维持在32.9%,到了2025年前三季度,这一数字跃升至37.6%。

毛利率的提升,一是高附加值服务(如细胞基因治疗CGT物流)占比的增加,二是公司在成本控制和规模效应上的优化。

净利润方面,如果只看账面净利润,数据波动较大。2023年净利9203万元,2024年骤降至2640万元,2025年前三季度又回升至1.13亿元。

但这主要是受股权激励的影响。2024年,公司确认了高达7210万元的股份支付费用,直接拖累了当年业绩。

剔除这些非经营性因素后,经调整净利润(Non-IFRS)展现出真实的盈利能力:

2023年:9750万元;

2024年:1.005亿元;

2025年前三季度:1.176亿元(同比大增70%)。

21.9%的经调整净利率,足以证明这不是一个单纯赚辛苦钱的物流生意,而是一个具备高技术溢价的服务行业。

第三,是现金流与资产负债。

截至2025年9月30日,公司拥有现金及现金等价物2.77亿元,加上3.28亿元的理财产品,手握超过6亿元的流动资金,底气颇足。

经营活动现金流也持续为正,这在当前烧钱严重的医药行业中显得尤为珍贵。

因此总体来看,上海生生在财务数据上的成色不错。

03

护城河在哪?

既然财务表现OK,那上海生生能否维持自己的市场地位?这必须深入研究其护城河构建如何。

在仔细研读招股书的“业务”与“技术”章节后,我们认为其核心竞争力在于构建了“技术+网络+合规”的铁三角。

技术壁垒上,很多人认为冷链就是“放冰袋”。

但在生物医药领域,这需要硬核科技:上海生生拥有60多项专利,其自主研发的相变材料(PCM)涵盖了从-70℃到+37℃的18个相变点。

这意味着什么?普通的冰袋只能维持0℃左右,而上海生生的材料可以精准地把箱内温度锁定在2-8℃、15-25℃,甚至-20℃,且无需外部电源就能维持长达数天。

此外,公司还开发了气相二氧化硅纳米多孔真空绝热板(VIP),导热系数极低。这种材料技术的自研自产,不仅降低了成本,更让公司能够针对不同客户(如需要超低温运输的mRNA疫苗)提供定制化解决方案。

网络壁垒上,生物医药研发日益全球化,中国药企要出海,海外药企要进中国,都需要一张无缝衔接的全球网络。

上海生生并没有选择做一个纯粹的“二传手”,即只接单再转包给国际物流巨头,而是坚持自营。

招股书显示,公司在北京、上海、广州建立了三座临床药品库,在全国有130多个运营站点。在海外,公司在美国、比利时、新加坡等地建立了自营中心。

这种“端到端”的自营能力,解决了传统跨境物流中“断链”的痛点。特别是在地缘政治复杂的当下,拥有自主可控的跨境供应链,对于中国创新药企的安全感至关重要。

更重要的是合规壁垒。

医药物流受到GSP(药品经营质量管理规范)、GDP(药品分销质量管理规范)等极为严苛的监管:一次温度超标,可能导致数百万的药品报废;一份记录缺失,可能导致整个临床试验被FDA否决。

招股书提到,上海生生建立的数字化系统能够实现全链条温度数据的实时追踪和不可篡改。

从该维度看,药企选择上海生生不仅仅是购买运输服务,更是购买一种“合规保险”。这种信任成本极高,新进入者很难在短时间内获得。

所以,上海生生整体的竞争壁垒是不错的。

04

一些隐忧

有好的技术底色和一定的商业护城河,并不意味着上海生生就能安枕无忧。

一个不容忽视的事实是:上海生生的崛起,离不开中国生物医药行业的大爆发。

根据弗若斯特沙利文数据,中国临床试验温控供应链市场从2020年的20亿元增长至2024年的36亿元,复合年增长率达15.8%。 预计到2030年,这一市场将达到75亿元。

虽然绝对规模看似不大,但这只是“临床试验”这一细分领域。如果算上商业化阶段以及温控装备,这无疑是一个数百亿乃至千亿级别的蓝海。

其中,细胞基因治疗(CGT)的红利是上海生生乘风而起的关键。

招股书中多次提到CGT。这类疗法(如CAR-T)是个体化定制的,需要采集患者血液,送至工厂制备,再送回医院回输。该过程对时效和温度(通常需要液氮深冷-196℃)的要求达到了极致。

可以说,没有专业的冷链,就没有CGT产业;同样,没有CGT产业,就不会有上海生生们的大发展。

随着中国成为全球CGT研发的第二大国,这部分高附加值的物流需求正在爆发,而上海生生凭借先发优势,已经卡住了身位。

因此,关注CGT产业及背后中国生物医药产业整体水位,是决定上海生生能到多大天花板的关键。

毕竟,上海生生核心收入来源(超80%)依然紧紧绑定在医药研发投入上。如果全球或中国生物医药投融资寒冬持续,药企削减管线,临床试验数量下降,必然会传导至上游的供应链服务商。

虽然目前IND(新药临床试验申请)数量仍维持高位,但未来的不确定性是悬在头顶的达摩克利斯之剑。

一个已经需要关注的细节便是,招股书显示:上海生生贸易应收款项从2023年底的1.58亿元增加至2025年9月底的2.21亿元,周转天数维持在100天左右的高位。

这反映出下游药企资金链趋紧,付款周期变长。虽然大客户违约风险低,但对资金占用的压力不容忽视。

最后,涉及生物样本的跨境运输,天然敏感。在各国数据安全和生物安全监管趋严的当下,如何在地缘政治的夹缝中保持合规与增长,是管理层必须面对的考题目。

05结语

如果将视线拉长,上海生生此次冲刺IPO真正的看点,其实是一场从“中国第一”向“全球前十”的突围战。

根据弗若斯特沙利文的数据,在全球前十大临床试验温控供应链服务商的名单中,上海生生是唯一的中国面孔。

这既是荣耀,更是差距:在World Courier、Marken等国际巨头长期垄断的供应链中,上海生生代表着中国力量的崛起。

要知道,如今的中国创新药正在经历从“License-in”(引进来)到“License-out”(走出去)的历史性跨越:当国产的ADC、双抗、CAR-T开始征战海外临床时,它们迫切需要一条自主、安全、可控的全球供应链作为支撑 。

在这个意义上,上海生生的发展,不仅是一家企业的成长,更是中国创新药出海舰队中,不可或缺的“破冰船”中的一艘。

让中国的新药,坐上中国的冷链,流向世界的脉搏——这才是这家隐形冠军,最值得被关注的叙事。

关注 医线Insight,回复:【招股书】,领取完整版上海生生 招股书。排版丨乔雨林制图丨医线Insight-END-

![[祈祷]上海微电借壳风又起[捂脸哭]1三言两语点醒梦中人关于上海微](http://image.uczzd.cn/18076526811077836949.jpg?id=0)