一位经济学家说:“所有人记住一句话,只要黄金涨,所有东西都会跌。只要黄金跌,所有东西都会涨。盯住黄金,就是盯住了世界。”

“黄金涨,万物跌”,听起来有些耸人听闻。但我们不妨先不下定论,把时间轴拉长,用过去近50年全球市场的几个关键节点来做个事实校验。

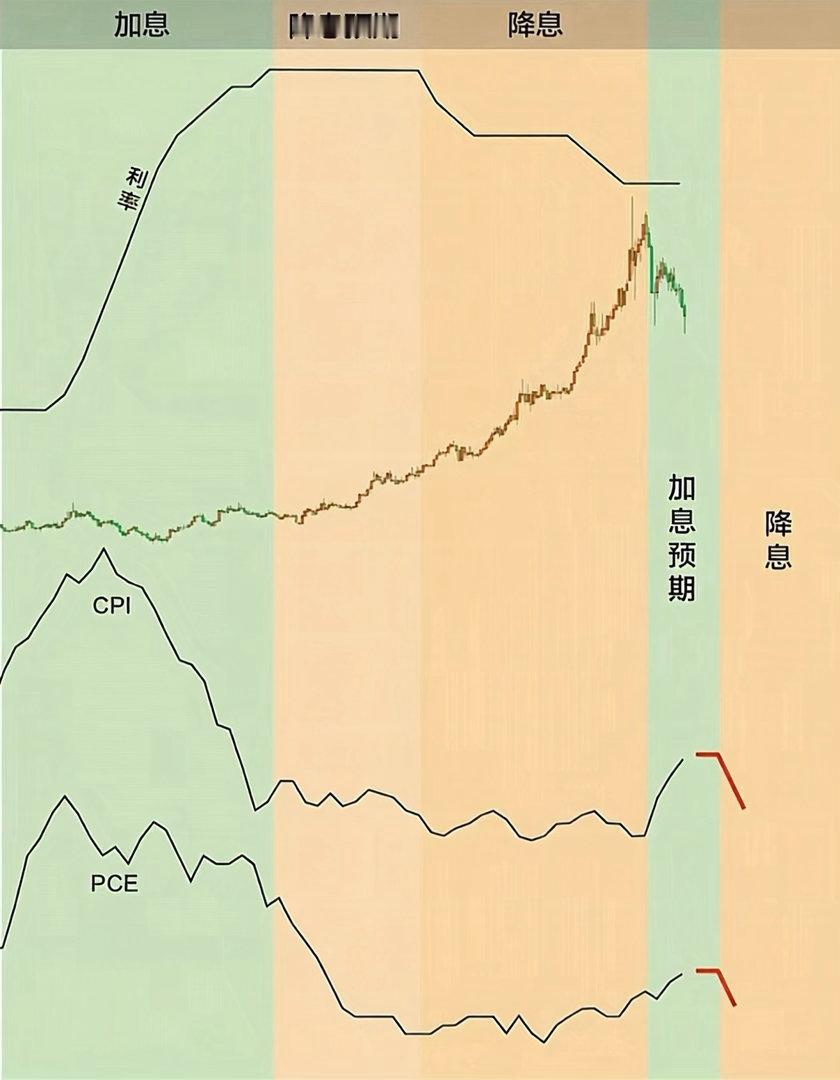

1979年,石油危机席卷全球,金价在一年内暴涨了120%。与此同时,美股下跌超过10%,全球制造业PMI连续12个月处于收缩区间,工业大宗商品普遍走弱。

再看离我们更近的2025年,金价累计涨幅超过60%,年内50次创下历史新高。而同期的全球主要股市估值中枢回落,新兴市场实业投资增速下滑了2.3个百分点,民间消费意愿更是降到了近8年来的低位。

反向的例子同样存在,从1980年到2000年,黄金经历了长达二十年的熊市,累计下跌70%。

但在这二十年里,美股依托科技革命的浪潮上涨了超10倍,全球贸易规模翻了两番,实业投资持续扩张。这种高度同步的走势,到底是偶然的巧合,还是经济运行的底层规律?

其实,这并不是黄金在“拉跌”万物。黄金本身并不创造生产价值,它的涨跌也不会直接导致其他资产贬值。

这种现象的核心驱动力,是资金流向的转移。市场的短期活水总量是相对固定的,当资金大量涌入黄金市场寻求避险时,流向股市、实体产业、消费市场的资金自然就会同步缩水,资产价格也就随之承压。

这就像是同一个水池里的几个出水口,黄金这边的龙头开得越大,其他池子的水位降得就越快。

从宏观层面也能找到佐证,2022年以来,全球央行持续净买入黄金,2025年的购金量依然维持在800吨以上的高位。官方储备从美债向黄金转移的过程,恰好对应着全球风险资产估值中枢的下移。

所以,“黄金涨万物跌”的本质,其实是市场信心的反向映射。金价更像是经济的体温计,而不是导致经济生病的病因。

当大众相信经济向好、纸币信用稳定时,大家更愿意把钱投入创业、生产和消费,没人愿意去囤积没有利息的黄金,金价自然就会下跌。

反之,当未来预期悲观、人们不再信任纸币的购买力时,所有人都会去抢购黄金保值,资金被锁进保险箱,经济自然就会失去活力。

世界黄金协会2026年的调查数据显示,金价的上涨周期与全球消费者信心指数、企业投资意愿指数呈现出显著的负相关,相关系数达到了-0.78。回想民国时期上海金价的暴涨,其背后本质也是恶性通胀下民众对法币信心的彻底崩塌。

当然,这句话也不是万能的铁律,它存在两个明确的失效场景。

第一种情况是商品属性主导的上涨。如果金价的上涨是由工业用金、金饰消费需求拉动的,而不是避险情绪推动的,那么它就不会对应万物下跌,反而往往伴随着经济的繁荣。

第二种情况是央行战略购金的结构性行情。近年来,部分国家央行购金是出于储备多元化的长期布局,而非短期避险。这种上涨对实体经济的挤压效应,远弱于投机性的上涨。

因此,这个规律成立的前提,是黄金的金融避险属性成为上涨的主要驱动力,不能不分场景地一概而论。

那么,当我们盯住黄金时,到底在盯住什么?

在表层,我们是在盯住全球资产价格的跷跷板,把它作为投资决策的参考坐标。但在深层,我们盯住的是全球货币体系的信任度,是地缘政治的风险等级,是大众对未来的预期温度。

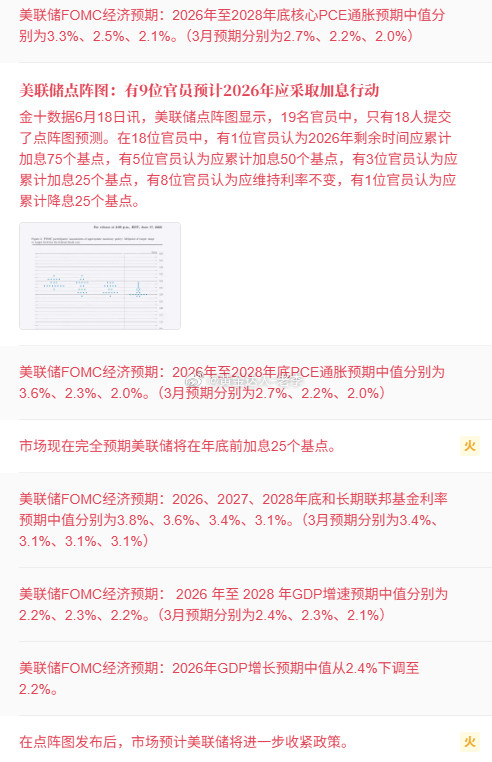

当前,全球央行的黄金储备规模已经逼近美债的持有总量,美元在储备中的占比从2000年的71.5%降至了55%。黄金正在从普通的避险资产,转向国际货币体系重构的压舱石。

盯住黄金,不是号召所有人都去囤黄金,而是通过金价读懂当下的经济气候,从而做出理性的判断。

黄金从来不是财富的最终答案,它只是乱世里的救生圈、寒冬中的保暖衣,无法创造出真正的经济繁荣。

一个真正向上的时代,永远是黄金冷清、实业火热、消费活跃的。在那个时候,大家愿意把钱拿出来流通、去创造价值,而不是抱着金条守着保险箱。

回看历史,每一轮黄金大牛市的顶点,都不是财富的巅峰,而是信心重建的起点。只有当人们重新相信未来、相信秩序、相信创造,金价才会回落,经济才会重回正轨。